- Льготы по страховым взносам для субъектов МСП

- Основной тариф

- Пониженные тарифы

- Пример расчета страховых взносов в 2023 году

- Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

- См. также:

- Общие изменения в отчетности

- Исполнители по договорам гражданско-правового характера

- Иностранные работники

- Размер социальных пособий

В соответствии с Федеральным законом от 14.07.2022 № 239-ФЗ в 2023 году подавляющее большинство организаций и ИП перейдет на уплату страховых взносов по единому тарифу. Единый тариф объединит страховые взносы на обязательное пенсионное страхование, обязательное медицинское страхование, а также страхование на случай временной нетрудоспособности и в связи с материнством (пп. «б» п.

10 ст. 2 Федерального закона от 14.07.2022 № 239-ФЗ).

Величина общего тарифа страховых взносов с 1 января 2023 года составит (п. 3 ст. 425 НК РФ):

- 30% – в пределах установленной единой предельной величины базы для исчисления страховых взносов;

- 15,1% – свыше предельной величины.

На 2023 год единая предельная величина базы для исчисления страховых взносов определяется путем индексации предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование, установленной с 1 января 2022 года, с учетом роста средней заработной платы в РФ. С 1 января 2024 года единая предельная величина базы подлежит ежегодной индексации с 1 января соответствующего года с учетом роста средней заработной платы в РФ (п. 5.1 ст.

421 НК РФ).

В 2023 году ИП без работников будут уплачивать страховые взносы на обязательное пенсионное и медицинское страхование в фиксированном размере 45 842 рубля. При превышении величины годового дохода ИП планки в 300 000 рублей ИП обязаны будут доплатить дополнительные взносы на обязательное пенсионное страхование в размере 1% суммы дохода, превышающего 300 000 рублей. Величина дополнительных взносов не сможет быть более 257 061 рубля (п.

1.2 ст. 430 НК РФ).

Главы крестьянских фермерских хозяйств будут уплачивать страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование по фиксированной ставке, равной 45 842 рублям. Общий платеж будет определяться как произведение данного фиксированного платежа и количества всех членов КФХ, включая главу крестьянского хозяйства (п. 2.1 ст.

430 НК РФ).

При этом все существующие «льготники» по страховым взносам с 2023 года будут объединены в три большие группы. В первую группу войдут, в частности, IT-компании, во вторую – субъекты МСП, а в третью – компании, производящие выплаты в пользу членов экипажей судов (п. 11 ст.

2 Федерального закона от 14.07.2022 № 239-ФЗ). Все они будут уплачивать страховые взносы по льготным тарифам, но по разным ставкам.

Льготы по страховым взносам для субъектов МСП

Во вторую группу «льготников» вошли компании малого и среднего бизнеса, которые на бессрочной основе смогут уплачивать страховые взносы по совокупной льготной ставке 15%. Данный тариф начиная с 2023 года смогут применять (п. 2.4 ст. 427 НК РФ):

- организации и ИП, признаваемые субъектами малого или среднего предпринимательства;

- субъекты малого и среднего предпринимательства, основным видом экономической деятельности которых является деятельность по предоставлению продуктов питания и напитков и среднесписочная численность работников которых превышает 250 человек по данным единого реестра субъектов МСП;

- организации, получившие статус участников инновационного центра «Сколково».

Особенностью применения льготного тарифа страховых взносов 15% является то, что применяться он будет не ко всем выплатам в пользу сотрудников перечисленных компаний, а только к части выплат, превышающей общефедеральный МРОТ. На зарплаты и вознаграждения физлиц в части меньшей или равной МРОТ страховые взносы будут начисляться по общеустановленному тарифу 30%.

Основной тариф

Размер основного тарифа страховых взносов будет зафиксирован в п. 3 ст. 425 НК РФ и составит:

- 30% — для доходов работников в сумме, не превышающей предельную базу для начисления взносов

- 15,1% — для доходов свыше предела

Указанный размер тарифа будет применяться также и для исполнителей по договорам ГПХ. С 2023 года с выплат по договорам ГПХ нужно будет рассчитывать взносы на ОСС — утратит силу пп. 2 п. 3 ст. 422 НК РФ, в котором прописано освобождение выплат договорникам взносами на ОСС.

До конца 2022 года доходы исполнителей по договорам ГПХ облагаются только взносами на ОПС и ОМС.

Согласно п. 5.1 ст. 421 НК РФ с 2023 года предельная база для начисления взносов будет единой. До 2022 года включительно для взносов на ОПС и ОСС были предусмотрены разные предельные величины, а для взносов ОМС предельная величина не была установлена вообще.

За основу при расчете предельной величины базы для расчета взносов на 2023 год будет взята предельная база по взносам на ОПС. Правительство РФ проиндексирует предельную базу по взносам на ОПС, установленную в 2022 году, с учетом роста средней зарплаты в РФ.

Размер единой предельной базы для начисления взносов на 2023 год 1 917 000 руб. утвержден Постановлением Правительства РФ от 25.11.2022 № 2143. Это, конечно, повысит налоговую нагрузку для компаний.

Пониженные тарифы

Организации и ИП, применяющие льготные тарифы страховых взносов, прописаны в ст. 427 НК РФ. Страхователи с правом на пониженные тарифы разделены на 3 группы.

Льготники с правом применения единой ставки взносов в размере 7,6% — этот размер тарифа будет применяться к доходам сотрудников, не превышающим предельную величину базы для исчисления взносов. К доходам свыше предела будет применяться ставка 0%.

Большинство льготников смогут пользоваться пониженным тарифом бессрочно. Исключение – НКО и благотворительные организации на УСН. Для них льгота установлена только на 2023 и 2024 гг.

Субъекты МСП и участники инновационного центра «Сколково» — доходы сотрудников за месяц в пределах МРОТ будут облагаться по основному тарифу, а суммы свыше МРОТ за месяц – по льготному тарифу 15%. Льгота бессрочная.

Ставки взносов, применяемые к доходам работников:

- Для сумм в пределах МРОТ за месяц:

- 30%, если доходы сотрудника с начала года не достигли предельной величины базы по взносам.

- 15,1%, если доходы сотрудника с начала года превысили предельную величину базы по взносам.

Льготники с правом применения нулевого тарифа взносов. Льгота действует с 2023 по 2027 гг.

Подробно информацию о льготных тарифах страховых взносов в 2023 году собрали в таблице.

7,6% с доходов до превышения предельной базы

0% с доходов после превышения

- IT-компании

- производители электроники

- производители анимационной аудиовизуальной

- резиденты ТОСЭР и свободного порта Владивосток

- участники свободной экономической зоны в Крыму и Севастополе

- резиденты Особой экономической зоны в Калининградской области

- организации, зарегистрированные на Курильских островах

- студенческие отряды

7,6% с доходов до превышения предельной базы

0% с доходов после превышения

- НКО, применяющие УСН и осуществляющие деятельность в области социального обслуживания населения

- благотворительные организации, применяющие УСН

15% для доходов свыше МРОТ за месяц

Доходы в пределах МРОТ за месяц облагаются по основному тарифу взносов

- организации и ИП, признаваемые субъектами малого или среднего предпринимательства

- субъекты МСП, основным видом экономической деятельности которых является деятельность по предоставлению продуктов питания и напитков

- участники инновационного центра «Сколково»

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов, используемых для хранения и перевалки нефти, нефтепродуктов и газа в морских портах)

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов

Пример расчета страховых взносов в 2023 году

Рассчитаем взносы на 2023 год по основному тарифу, а также для каждой группы льготников для трех сотрудников с размером заработной платы 50 000 руб. / 100 000 руб. / 200 000 руб. в месяц.

За предельную величину базы взносов возьмем предварительное значение 1,917 млн. руб.

При расчете взносов для субъектов МСП и участников проекта «Сколково» будем исходить из планового значения МРОТ на 2023 год – 16 242 руб.

Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

Зарплата за месяц Зарплата нарастающим итогом Основной тариф 30% Субъекты МСП

30% / 15%Льготники 7.6% Январь 50 000 50 000 15 000,00 9 936,30 3 800,00 Февраль 50 000 100 000 15 000,00 9 936,30 3 800,00 Март 50 000 150 000 15 000,00 9 936,30 3 800,00 Апрель 50 000 200 000 15 000,00 9 936,30 3 800,00 Май 50 000 250 000 15 000,00 9 936,30 3 800,00 Июнь 50 000 300 000 15 000,00 9 936,30 3 800,00 Июль 50 000 350 000 15 000,00 9 936,30 3 800,00 Август 50 000 400 000 15 000,00 9 936,30 3 800,00 Сентябрь 50 000 450 000 15 000,00 9 936,30 3 800,00 Октябрь 50 000 500 000 15 000,00 9 936,30 3 800,00 Ноябрь 50 000 550 000 15 000,00 9 936,30 3 800,00 Декабрь 50 000 600 000 15 000,00 9 936,30 3 800,00 Итого 600 000 180 000,00 119 235,60 45 600,00 См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

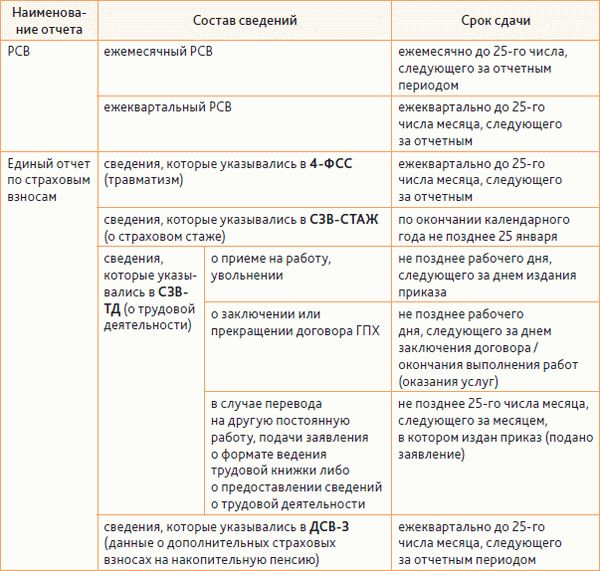

Общие изменения в отчетности

- расчет по страховым взносам (РСВ) и

- единый отчет по сотрудникам.

Единый отчет заменит сразу четыре формы – СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Фактически сведения о работниках будут передаваться те же самые, что и раньше, только уже в другой форме отчета. Причем подавать единый отчет нужно будет по частям с разной периодичностью. Так, например:

- часть единого отчета (вместо СЗВ-ТД), связанную с приемом на работу и увольнением, нужно будет, как и сейчас, подавать не позднее следующего рабочего дня;

- если же данные связаны с переводом на другую постоянную работу, подачей заявления о формате ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности, их нужно будет сдавать не позднее 25-го числа месяца, следующего за месяцем, в котором наступило указанное событие;

- часть отчета о взносах на травматизм и допвзносах на накопительную пенсию (вместо 4-ФСС и ДСВ-3) будет представляться по окончании первого квартала, полугодия, девяти месяцев и года до 25-го числа следующего месяца.

Новый расчет по страховым взносам заменит СЗВ-М и действующий РСВ. Это будет отчет со сведениями о работниках и выплатах в их пользу:

- ежемесячно до 25-го числа нужно будет подавать сведения для персонифицированного учета и данные о заработке и начисленных взносах;

- а по итогам квартала, полугодия, девяти месяцев и года в отчет нужно будет включать общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчетный период страховые взносы.

Таблица 1. График сдачи новой отчетности в 2023 году

Исполнители по договорам гражданско-правового характера

Важное изменение затронет компании, которые сотрудничают с исполнителями-физлицами по договорам гражданско-правового характера (ГПХ):

См. статью «Как работать с самозанятыми» в № 7’ 2021

- не позднее следующего рабочего дня после даты заключения договора организация-заказчик должна будет направлять об этом в Фонд часть единого отчета;

- аналогичный отчет нужно будет представлять и после окончания договора – когда услуги уже оказаны или работы выполнены;

- также в отношении исполнителей по таким договорам придется ежеквартально подавать часть единого отчета с отражением в ней Ф.И.О. исполнителей, СНИЛС, суммы перечисленной оплаты, суммы начисленных на нее страховых взносов и дополнительных взносов на накопительную часть пенсии.

Это касается всех договоров ГПХ, включая договоры:

- оказания услуг;

- выполнения работ;

- авторского заказа;

- об отчуждении исключительного права на произведения науки, литературы, искусства;

- лицензионного;

- о передаче полномочий по управлению правами.

С 2023 года работодатели будут уплачивать единый тариф страховых взносов в отношении физических лиц, выполняющих работы или оказывающих услуги по договорам ГПХ. Сейчас, напомним, уплачиваются только взносы на обязательное пенсионное страхование и обязательное медицинское страхование. Взносы на случай временной нетрудоспособности и в связи с материнством не начисляются.

Взносы на травматизм уплачиваются, только если это предусмотрено в договоре. Нововведения уже не будут ставить организации в тупик: практически со всех выплат по договорам гражданско-правового характера нужно будет платить единый тариф страховых взносов.

К тому же исполнители по договорам ГПХ смогут рассчитывать на ряд прав, которые предоставляются работникам по трудовым договорам, в частности – получать пособия по временной нетрудоспособности, беременности и родам и по уходу за ребенком, причем напрямую из Социального фонда России – при одновременном соблюдении следующих условий:

- исполнитель по ГПХ не является самозанятым, пенсионером или опекуном (попечителем);

- сумма страховых взносов, уплаченная за него, составляет не менее стоимости страхового года (учитываются выплаты и по трудовым договорам, и по договорам ГПХ). Напомним, стоимость страхового года установлена в ч. 3 ст. 4.5 Федерального закона от 29.12.2006 № 255‑ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Со следующего года она будет рассчитываться по новой формуле:

Стоимость страхового года = 2,9% МРОТ на начало года × районный коэффициент × 12

Иностранные работники

С 2023 года придется уплачивать единый тариф страховых взносов, в том числе в ФОМС России, с заработной платы по трудовым договорам и вознаграждений по договорам ГПХ постоянно проживающим на территории РФ высококвалифицированным специалистам и временно пребывающим иностранным гражданам. Сейчас же, напомним, взносы на обязательное медицинское страхование за иностранных сотрудников работодатели не платят.

Данное изменение позволит иностранным гражданам получать медицинскую помощь по ОМС, но только через три года. К тому же в связи с изменениями работодатели больше не будут обязаны требовать представления полиса ДМС и указывать его реквизиты в трудовом договоре.

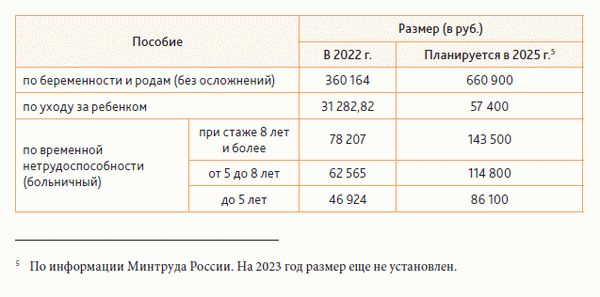

Размер социальных пособий

В связи с увеличением размера страховых взносов и предельной облагаемой базы планируется, что максимальный размер пособий вырастет к 2025 году в 1,5 раза.

Сейчас, напомним, максимальный размер пособия:

- по временной нетрудоспособности при стаже более 8 лет составляет 78 207 рублей за полный календарный месяц;

- по беременности и родам – 360 164 рубля за 140 дней;

- по уходу за ребенком до полутора лет – 31 282,82 рубля за полный календарный месяц. Если у работника заработная плата 150 000 рублей, то он мог бы получить пособие по уходу за ребенком около 60 000 рублей. Но законодатель для всех ограничил предельный размер пособия, независимо от того, какой размер зарплаты.

Новые изменения несколько улучшат ситуацию и работники, зарабатывающие выше среднего, смогут претендовать на более высокие суммы пособий (Таблица 3).

Таблица 3. Текущий и планируемый размеры пособий