- Считаем выгоду

- Что со страховкой?

- В каких случаях досрочный платеж менее выгоден?

- Возможно ли погасить ипотечный кредит досрочно?

- Какие плюсы у досрочного погашения ипотеки?

- А есть ли минусы у досрочного погашения?

- Частичное погашение ипотеки

- Можно ли досрочно погасить ипотеку с помощью средств материнского (семейного) капитала?

- Минусы использования материнского капитала в досрочном погашении ипотеки

- Как было раньше

- За сколько нужно предупреждать банк на практике

- Порядок досрочного погашения кредита в банке

- Как происходит перерасчет кредита при досрочном погашении

- О частичном закрытии кредита раньше срока

- Как банки относятся к досрочному гашению

- Комментарии: 6

Почему именно этот вопрос имеет определяющее значение? Да потому что проценты начисляются на остаток задолженности. Чем быстрее он сокращается, тем меньше итоговая переплата по кредиту.

Разбираемся как происходит погашение при внесении очередных и досрочных платежей.

Платежи по графику

В большинстве случаев банки используют аннуитетную схему погашения ипотеки. Это когда каждый месяц вы должны оплачивать одинаковую сумму.

Уменьшение основного долга при такой схеме происходит крайне медленно, так как на начальном этапе в основном погашаются только проценты. Особенно это заметно при длительном сроке кредитования.

Пример. Вы взяли ипотеку в размере 1,5 млн рублей на 20 лет под 8% годовых. Сумма ежемесячного платежа составила 12 546 рублей, из которых первые четыре года примерно 10 тысяч идёт на погашение процентов и только 2,5 тысячи на погашение основного долга.

Постепенно это соотношение будет меняться, и доля процентных платежей уменьшится. Но тем не менее, без досрочного погашения через 10 лет остаток основного долга сократится всего на 466 тысяч (это при том, что за это время вы выплатите банку в качестве процентов около 1 миллиона рублей).

Досрочное погашение

По закону каждый заёмщик имеет право вернуть долг раньше срока, установленного договором. Досрочное погашение может быть полным (когда выплачивается весь остаток задолженности) и частичным (когда заёмщик вносит дополнительные платежи с опережением графика).

При оплате досрочного взноса списание средств производится в следующем порядке:

- В первую очередь удерживается сумма начисленных штрафов и пеней

- Далее списываются проценты, начисленные за предыдущий месяц

- Остаток платежа отправляется на погашение основного долга

Считаем выгоду

Если взять вышеуказанный пример с ипотекой на 20 лет и предположить, что через год после оформления кредита заемщик частично погасил кредит на 150 тыс. рублей (с уменьшением ежемесячных выплат), общая экономия только на процентах составит почти 200 тыс. рублей. Кроме того, уменьшится и ежемесячный платеж (примерно на 1 тыс. рублей).

Если же воспользоваться досрочным погашением не через год, а через 10 лет, экономия будет гораздо меньше – всего 60 тыс. рублей.

По этой причине эффективнее всего использовать досрочное погашение в первые годы ипотеки – так можно больше сэкономить на процентах.

Что со страховкой?

Сумма ежегодного страхового взноса зависит от остатка задолженности по кредиту. За счёт внесения внеочередных платежей он уменьшается быстрее, поэтому вы сможете сэкономить на страховке ещё до полного погашения ипотеки.

Ещё один плюс досрочного погашения — это возможность частичного возврата страховки. С 1 сентября 2020 года заёмщики могут вернуть часть страховой премии при полном погашении задолженности ранее установленного срока. Для этого должны быть выполнены следующие условия:

- Договор страхования заключён при получении кредита

- В течение срока действия договора не зафиксированы страховые случаи

- Полис оформлен не ранее 1 сентября 2020 года

Сумма к возврату рассчитывается пропорционально тому времени, которое осталось до окончания срока кредита.

В каких случаях досрочный платеж менее выгоден?

Как правило досрочное погашение действительно позволяет сэкономить денежные средства, но в любом случае к данному шагу необходимо подойти разумно.

Возможно ли погасить ипотечный кредит досрочно?

По закону каждый гражданин РФ имеет возможность досрочно погасить любой кредит, включая ипотечный. Это право закреплено в статье 810 Гражданского кодекса Российской Федерации. Главное, не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, установленного договором.

По общему правилу проинформировать банк нужно не позднее, чем за 30 дней до дня возврата. Это связано с тем, что банку необходимо сделать перерасчет по кредиту. Банком могут быть предусмотрены сокращенные сроки подачи заявления о полном или частичном досрочном погашении ипотеки, уточните эту информацию у сотрудников банка.

Какие плюсы у досрочного погашения ипотеки?

Любой заемщик понимает, что чем скорее выплатит кредит, включая ипотечный, — тем лучше для него. Но можно выделить три основные цели досрочного погашения ипотеки:

Экономия. Ведь при досрочном погашении ипотеки Вы не платите проценты за тот период кредитования, который закрыли досрочно.

Уменьшить уровень стресса. Снять ежемесячную финансовую нагрузку и свободнее распоряжаться своими деньгами.

Получить право распоряжаться жильем без согласия банка. После полного погашения ипотечного кредита снимается обременение с недвижимости.

А есть ли минусы у досрочного погашения?

Во-первых, можно не рассчитать свои силы и, потратив все свои сбережения на частичную оплату долга по кредиту под залог недвижимого имущества, не оставить средств на оплату последующих платежей согласно графику. Здесь мы рекомендуем всегда иметь «подушку безопасности», например, можно открыть вклад в банке. Это позволит снизить риск потери права собственности на недвижимость из-за отсутствия возможности внести ежемесячный платеж из-за каких-либо жизненных обстоятельств.

Также не стоит забывать, что досрочное погашение снижает сумму налогового вычета по ипотеке по итогам отчетного года. Размер вычета определяется по сумме фактически уплаченных процентов за ипотеку, которые уменьшаются при досрочном погашении. Вместе с тем, налоговый вычет можно использовать в последующих отчетных периодах (срок не ограничен), исходя из суммы ежегодно уплаченных процентов, но не более 390 тыс.

руб. Заемщик может использовать налоговый вычет для досрочного погашения ипотечного кредита.

Частичное погашение ипотеки

Вы сами выбираете, как хотите досрочно погасить ипотеку: полностью или частично. При частично досрочном возврате ипотеки есть два варианта:

Сократить срок кредитования. Это снизит общую переплату по ипотеке. А часть ежемесячного платежа, которая идет на оплату основного долга, увеличится. А процентная часть уменьшится.

Можно ли досрочно погасить ипотеку с помощью средств материнского (семейного) капитала?

Как известно, средства материнского капитала можно тратить на улучшение жилищных условий. Можно ли отнести к этому досрочное погашение ипотечного кредита?

Да, средства материнского капитала можно направить на досрочное погашение ипотечного кредита в любом банке. Правда, процедура погашения такого кредита в случае с материнским капиталом немного иная:

Изучить условия досрочного погашения по ипотечному кредиту, они должны быть прописаны в кредитном договоре. Банки выставляют разные требования к досрочному погашению и к срокам уведомления о желании погасить ипотеку досрочно. Свое намерение о досрочном погашении ипотеки должник в любом случае обязан выразить заранее.

Получить в банке справку об остатке задолженности по кредиту и процентах с номером счета для перечисления средств материнского капитала.

Уведомить территориальные органы Пенсионного фонда РФ (ПФР) о желании использования средств материнского капитала на погашение ипотечного кредита.

При положительном решении от органов ПФР — обратиться в банк с заявлением на досрочное или частично досрочное погашение.

Минусы использования материнского капитала в досрочном погашении ипотеки

Вашему ребенку в обязательном порядке должна быть выделена доля в объекте недвижимости, приобретенном с использованием средств материнского (семейного) капитала. Если перед семьей встанет вопрос о продаже объекта недвижимости, придется получить разрешения органов опеки и попечительства на совершение сделки, затрагивающей имущественные интересы несовершеннолетнего.

Советуем несколько раз всё взвесить, прежде чем воспользоваться средствами материнского капитала для улучшения жилищных условий. Всё-таки есть еще много способов, чтобы его эффективно использовать для своих детей.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Как было раньше

С 2011 года граждане беспрепятственно выполняют эту процедуру. Но раньше все было несколько иначе. Что делали банки:

- устанавливали мораторий на досрочное гашение. Например, не позволяли это делать раньше 6-ти месяцев после оформления ссуды;

- брали штрафы с заемщиков, которые выполняют свои обязательства раньше срока. Например, фиксировано 5000 рублей.

Но в итоге правительство пересмотрело ситуацию, поняв, что права заемщиков ухудшаются. В итоге в ФЗ-284 были внесены изменения, которые касаются досрочного погашения кредита. Это изменения, вносимые в ГК РФ в части статей 809 и 810.

Ключевой смысл изменений — заемщик правомочен беспрепятственно закрывать кредиты досрочно, заранее уведомив банк о своем намерении. В ГК РФ указано, что за 30 дней до даты события. И никаких штрафов кредиторы брать не могут.

За сколько нужно предупреждать банк на практике

Ранее банки пользовались своим правом и говорили, что нужно писать заявление именно за 30 дней. Это им позволял и позволяет делать закон о досрочном погашении кредита без уплаты штрафов. Сейчас многие финансовые организации сделали процедуру более быстрой.

То, за сколько дней точно нужно писать заявление, прописано в кредитном договоре. Поэтому просто изучите документ, у каждого банка свои сроки. Кто-то до сих пор говорит о 30 днях, кто-то о 14-ти, другой вообще позволяет делать это в режиме онлайн в день обращения.

Клиенты Сбербанка могут подать заявление через Сбербанк Онлайн. Система тут же сделает расчет суммы, которую нужно внести. В итоге досрочное гашение можно провести в тот же день.

Пока что на рынке крайне мало банков, которые максимально упростили и ускорили процедуру досрочного закрытия ссуды. Чаще всего все же встречается срок в 14 дней и обязательное посещение офиса для написания заявления.

Отчасти затягивание банками процесса понять можно. Они получают проценты за каждый день пользования клиентом заемными средствами. Чем раньше произойдет гашение, тем меньше прибыли получит кредитор.

Порядок досрочного погашения кредита в банке

Рассмотрим стандартную схему погашения. Конечно, если обслуживающий вас банк, как и Сбербанк, предлагает упрощенную схему, — это замечательно. Но на практике большинство банкиров придерживаются стандартной схемы. Ее и рассмотрим.

- Узнаете, за сколько дней можно подать заявление, и как оно вообще подается. Многие банки постепенно переводят все операции в онлайн-плоскость. Возможно, что ваша организация позволяет подать заявление через онлайн-банк.

- Узнаете, какую сумму нужно положить на счет для выполнения операции в нужную дату. Информацию можно получить по телефону или в офисе. Некоторые банки дают ее через банкинг, когда клиент подает заявление (делается автоматический расчет).

- К обозначенному числу обеспечиваете на счету необходимую сумму. Лучше класть заранее и через каналы банка (банкоматы, касса, переводом в банкинге).

- В этот день сумма списывается, обязательства выполнены.

Через 2-3 рабочих дня после этого рекомендуем снова обратиться в банк. Запросите справку о том, что кредит полностью погашен. Этот документ может потребоваться, если вдруг у банка возникнут в отношении вас какие-то денежные претензии. Храните справку в течение 3 лет.

Как происходит перерасчет кредита при досрочном погашении

Смысл процедуры — не только избавиться от долгового бремени раньше положенного срока, но и сэкономить на переплате. При проведении операции делается полный перерасчет. Так как последующий период клиент не будет пользоваться деньгами, платить ему проценты просто не за что. Поэтому банк убирает их, делая перерасчет.

Чаще всего кредитные договора заключаются с условием построения графика платежей по аннуитетной схеме. При ней заемщик вносит равные по размеру ежемесячные платежи, но каждый платеж при этом разный по составу. В начале выплат подавляющая его часть — проценты, к концу выплаты — основной долг.

Получается, что изначально клиент платит практически только проценты, а потом — тело кредита. Если при аннуитете досрочно погасить кредит, то чем раньше заемщик это сделает, тем меньше окажется переплата.

Сумму для досрочного погашения, которая уже исключает будущие проценты, можно посмотреть в графике платежей. По каждому месяцу есть отдельное поле — основной долг. Это и есть та сумма, которую нужно положить на счет уже с перерасчетом процентов.

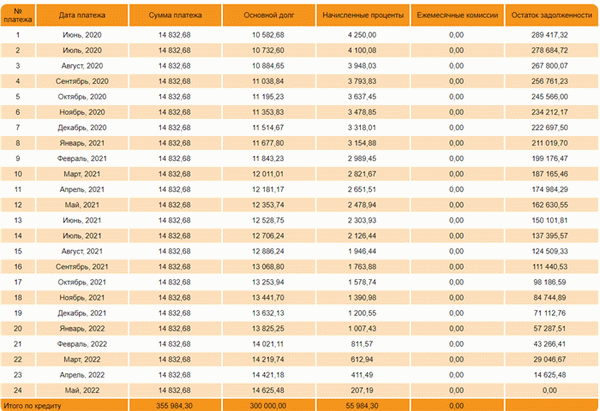

Например, вот таким будет график при сумме кредита в 300000 рублей, сроке в 5 лет и ставке в 18% годовых:

Если заемщик принимает решение сделать досрочное погашение банковского кредита на 12-м месяце, он должен положить на счет 162 630 рублей. Все проценты по платежам в столбце “начисленные проценты” будут убраны, а это суммарно 15 354 рубля.

И по графику также видно, что чем раньше будет совершено гашение раньше срока, тем больше процентов сгорят. Поэтому, если есть возможность это сделать, лучше не затягивать.

О частичном закрытии кредита раньше срока

По условиям досрочного погашения кредита можно делать не полное его покрытие, а частичное. Например, появились у вас свободные 50000, вы кладете их на счет, уменьшаете сумму основного долга и в итоге — переплату. Закон и Гражданский Кодекс также позволяют проводить эту процедуру без санкций.

- Все так же нужно написать заявление. Обычно банки указывают, что делать это нужно минимум за 7-14 дней до даты списания очередного ежемесячного платежа. Дело в том, что операция выполняется именно в этот день.

- В заявлении клиент обозначает сумму, которую он положит на счет для частичного гашения, кладет ее на счет.

- В дату списания ближайшего ежемесячного платежа происходит списание заявленной суммы.

- Банк переоформляет график платежей, схема оплаты будет новой.

Чаще всего кредиторы оставляют прежний срок выплаты ссуды, но за счет снижения суммы основного долга происходит уменьшение ежемесячного платежа. Эту схему банки применяют по умолчанию, так как она более выгодна.

Но заемщик может настоять на другом варианте — ежемесячный платеж останется аналогичным, а срок выплаты кредита уменьшится. При таком раскладе переплата будет ниже, что более выгодно клиенту.

Частичное досрочное гашение кредита можно выполнять сколько угодно раз в течение жизни ссуды. Но каждый раз нужно писать заявление, чтобы банк делал перерасчет.

Некоторые банки допускают проводить операцию удаленно. Тот же Сбербанк позволяет частичное или полное досрочное погашение кредита оформлять через банкинг без посещения офиса. У всех организаций свои правила и алгоритмы.

Как банки относятся к досрочному гашению

Кредиторы недополучают выгоду, позволяя клиентам исполнять свои обязательства раньше срока. Поэтому, пока не был принят закон о досрочном погашении кредита, они этому препятствовали, выдвигали условия.

Есть мнение, что с заемщиками, которые регулярно проводят такие операции, банки сотрудничать не желают. Но это заверение ничем не подтверждено, ни один кредитор открыто об этом не заявляет. И все же нельзя исключать, что досрочное погашение кредитного договора снижает вероятность одобрения.

Комментарии: 6

Так всё таки рекомендуется на каком месяце, для кредитной истории, лучше сделать досрочное погашение

Добрый день. Для кредитной истории важное значение имеет наличие просроченных платежей у клиента. Чтобы не переплачивать проценты за пользование кредитом, лучше совершать досрочное погашение как только появляется такая возможность.

Здравствуйте. Интересует вот какой вопрос. Если я возьму в онлайн сбербанке кредит и закрою его раньше, чем через месяц. С меня возьмут проценты? Или только покрою ту сумму, что будет висеть в онлайн банке?

Уважаемая Юлия, учитывая собственные интересы, банк может учесть в договоре запрет на досрочное погашение кредита в течение первого месяца. При этом, за вами сохраняется право без согласия банка досрочно погашать свои кредиты, как полностью, так и частично, при условии уведомления об этом финучреждения не менее чем за 30 дней до дня возврата в в соответствии со ст. 809 и 810 ч.2 Гражданского кодекса РФ.

Добрый день. В какой день лучше вносить частично досрочное погашение кредита. Основной плотеж 15 числа. Избежать больших процентов за досрочку. Спасибо

Ринат, добрый день. Российские банки не должны взимать комиссию и штрафы за досрочное погашение кредита. Вы можете совершить платеж в любой день. Порядок уведомления о своем желании частично досрочно погасить кредит необходимо уточнить в своем банке.