- Рассмотрим конкретный пример:

- Возникает понятное опасение, что если у ИП был серьезный доход за 2022 год, то и взнос в ПФР может достичь огромных значений…

- Почему 1% нужно оплатить до 1 июля, если раньше платили до 1 апреля?

- Имеет ли смысл оплатить 1% за 2022 год до 1 апреля 2025 года?

- Можно ли платить 1% в течение года?

- В 2022 КБК на оплату взносов ИП «за себя» следующие:

- А какие КБК будут в 2025 году?

- Можно ли уменьшать налог по УСН на этот 1%?

- У меня получилась большая сумма по 1%… можно ее оплатить частями? Например, часть в 1 квартале, часть во втором…

- Я ИП на УСН “Доходы”. Например, УСН 6%. Можно ли мне учитывать расходы?

- Я работаю на УСН “Доходы минус Расходы”. От какой суммы мне считать 1%? Можно учитывать расходы?

- А как считать 1% тем, у кого патент? Какой у меня доход?

- А что если у меня УСН+Патент?

- Как считать взносы, если ИП работал неполный год?

- ИП с сотрудниками тоже платят 1%?

- Как лучше платить налоги и взносы? Со счета ИП в банке? Или наличными, по квитанции?

- Где взять квитанции, если нет бухгалтерской программы?

- А если мой доход за 2022 год меньше, чем 300 000 рублей?

- А если у меня вообще не было дохода за 2022 год и я на УСН?

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?»

- Советую прочитать:

- Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

- Платежное поручение на уплату фиксированного взноса в ПФР

- Общие реквизиты

- Реквизиты получателя — ИФНС

- Реквизиты платежа в бюджет

- Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

- Проводки по документу

- Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

И еще раз повторюсь, что если не знаете, что за 1% такой загадочный, то еще раз рекомендую прочитать статью, о которой говорил выше.

Или посмотрите видео, в котором я подробно рассказываю по этой теме:

Рассмотрим конкретный пример:

Например, доход ИП на УСН 6% без сотрудников за полный 2022 год составил 700 000 рублей. Ему следует заплатить на пенсионное страхование “за себя”:

34 445 руб. + (700 000 – 300 000)*1% руб. = 34 445+ 4 000 = 38 445 рублей.

- Причем, 34 445 рублей нужно было оплатить до 31 декабря 2022 года

- А 4000 рублей, которые получились в нашем примере, необходимо оплатить до 1-го июля 2025 года.

Разумеется, не забываем, что наш ИП еще должен оплатить взносы на обязательное медицинское страхование «за себя» в размере 8766 руб. (см. статью выше).

Возникает понятное опасение, что если у ИП был серьезный доход за 2022 год, то и взнос в ПФР может достичь огромных значений…

Есть ограничение сверху по обязательному взносу на пенсионное страхование. Дело в том, что максимальная сумма страховых взносов на пенсионное страхование за 2022 год ограничена предельной величиной.

Она рассчитывается по следующей формуле:

34 445 * 8= 275 560 руб.

Почему 1% нужно оплатить до 1 июля, если раньше платили до 1 апреля?

Дело в том, что срок оплаты 1% от суммы, превышающей 300 000 рублей годового дохода ИП, перенесен. Я писал об этом важном изменении отдельную новость:

Имеет ли смысл оплатить 1% за 2022 год до 1 апреля 2025 года?

Разумеется, особенно для ИП на УСН, чтобы сразу сделать налоговый вычет из аванса по УСН за первый квартал 2025 года.

Можно ли платить 1% в течение года?

Да, можно. Например, если за первый квартал Ваш доход превысил 300 тысяч рублей, то можно смело платить 1% поверх обязательных квартальных взносов. Таким образом, нагрузка равномерно распределяется в течение года. Многие ИП так делают.

В 2022 КБК на оплату взносов ИП «за себя» следующие:

А какие КБК будут в 2025 году?

Понятно, что многие ИП будут платить 1% от суммы, превышающей 300000 рублей годового дохода, за 2022 год в 2025 году. Соответственно, встает вопрос о том, какие будут КБК в 2025 году.

Но … начиная с 2025 года, налоги и взносы ИП будут платить при помощи ЕНП (единый налоговый платеж).

Если совсем кратко, то суть Единого Налогового Счета (ЕНС) в следующем:

- Для каждого ИП или юрлица в казначействе будет открыт специальный счет, который нужно будет регулярно пополнять.

- А налоговики будут самостоятельно распределять платежи по нужным назначениям.

Подробнее читайте про это очень важное изменение здесь: https://dmitry-robionek.ru/calendar/ens.html

Или посмотрите вот это видео:

Соответственно, КБК, с очень высокой вероятностью, поменяют в начале 2025 года. Если это случится, то я обязательно напишу об этом на своем блоге.

Подписывайтесь на новости моего блога: https://dmitry-robionek.ru/subscribe

Можно ли уменьшать налог по УСН на этот 1%?

Да, можно. Но обращаю ваше внимание, что такой вычет можно сделать только в том случае, если этот доп.взнос сделан в периоде, за который считается налог.

- Например, если ИП заплатит доп.взнос в 1% до 31 марта 2025 года, то ИП имеет право уменьшить авансовый платеж по УСН за первый квартал 2025 года.

- Если ИП заплатит, например, в мае, то уменьшит налог по УСН за 6 месяцев 2025 года.

На моем блоге есть калькулятор для ИП на УСН без сотрудников, можете самостоятельно посчитать:

У меня получилась большая сумма по 1%… можно ее оплатить частями? Например, часть в 1 квартале, часть во втором…

Да, можно. Главное, чтобы все было оплачено до 1 июля 2025 года (разумеется, по итогам 2022-го года).

Я ИП на УСН “Доходы”. Например, УСН 6%. Можно ли мне учитывать расходы?

Я работаю на УСН “Доходы минус Расходы”. От какой суммы мне считать 1%? Можно учитывать расходы?

Советую прочитать вот эту статью:

А как считать 1% тем, у кого патент? Какой у меня доход?

Будете считать 1% исходя из того, что Ваш доход равен потенциально возможному доходу. Понятно, что часто патент покупается на несколько месяцев, а не на год. В этом случае будем считать потенциальный доход пропорционально количеству месяцев, на который его купили.

А что если у меня УСН+Патент?

Необходимо суммировать доход по каждой системе налогообложения для расчета 1% от суммы, превышающей 300 000 рублей годового дохода.

Как считать взносы, если ИП работал неполный год?

Я всегда призывал и буду призывать использовать бухгалтерские программы для ИП. Но если хотите перепроверить свои расчеты или программы, то попробуйте мой калькулятор:

ИП с сотрудниками тоже платят 1%?

Да, платить нужно.

Как лучше платить налоги и взносы? Со счета ИП в банке? Или наличными, по квитанции?

Рекомендую платить налоги и взносы только со счета ИП в банке (если он есть, конечно). Сейчас банки внимательно следят платежами по налогам и взносам. И могут заблокировать счет тем ИП, у которых платежи по налогам и взносам меньше, чем 0.9 % от дебетового оборота по счету ИП. Как правило, смотрят обороты за квартал.

Если же счет у ИП в банке нет, то можно платить наличными. Только квитанции не теряйте =)

Где взять квитанции, если нет бухгалтерской программы?

В таких случаях советую использовать только официальный сервис ФНС “Заплати налоги”

Но еще раз напомню, что если будете платить 1% по итогам 2022 года в 2025 году, то придется платить уже при помощи ЕНП (единый налоговый платеж).

Соответственно, скорее всего, этот сервис ФНС уже не будет работать. Или его переделают под оплату через ЕНП. Учтите этот момент, пожалуйста!

А если мой доход за 2022 год меньше, чем 300 000 рублей?

Просто не платите этот 1%.

А если у меня вообще не было дохода за 2022 год и я на УСН?

Значит, не платите этот 1%.

Но в ЛЮБОМ случае нужно было платить обязательные взносы в ПФР и ФФОМС “за себя” в 2022 году (кроме 6 категорий ИП, которые могут временно не платить обязательные взносы).

Также учтите, что для ИП, которые стали самозанятыми в 2022 году и платят НПД (но при этом не закрыли ИП) ситуация другая, о чем писал здесь.

Надеюсь, я ответил на наиболее частые вопросы по этой теме.

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2022 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2022 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2022 год:

Советую прочитать:

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

Индивидуальные предприниматели, и иные лица, занимающиеся частной практикой, уплачивают страховые взносы на пенсионное страхование (п. 1 ст. 430 НК РФ, п. 2 ст. 432 НК РФ):

- в фиксированном размере, установленном для доходов ИП до 300 тыс. руб., — до 31 декабря текущего календарного года;

- в размере 1% с суммы превышения предельной суммы в 300 тыс. руб. — до 01 июля года, следующего за истекшим расчетным периодом.

Величина взносов на обязательное пенсионное страхование не может превышать сумму лимита для уплаты взносов на ОПС (пп. 1 п. 1 ст. 430 НК РФ), рассчитываемого по формуле:

- Лимит для уплаты взносов на ОПС = Величина фиксированного платежа за текущий год * 8.

В периоды с 2018 по 2020 год сумма лимита для уплаты взносов на ОПС составит:

На 2021 год сумма страховых взносов в фиксированном размере — 32 448 руб., а лимит страховых взносов на ОПС — 259 584 руб.

На 2022-2023 годы предусмотрено повышение суммы платежа.

Если исчисленный платеж по взносам превышает указанные предельные суммы, то в бюджет необходимо уплатить сумму, равную лимиту.

Рассмотрим подробнее порядок формирования платежного поручения и уплаты фиксированных взносов в программе.

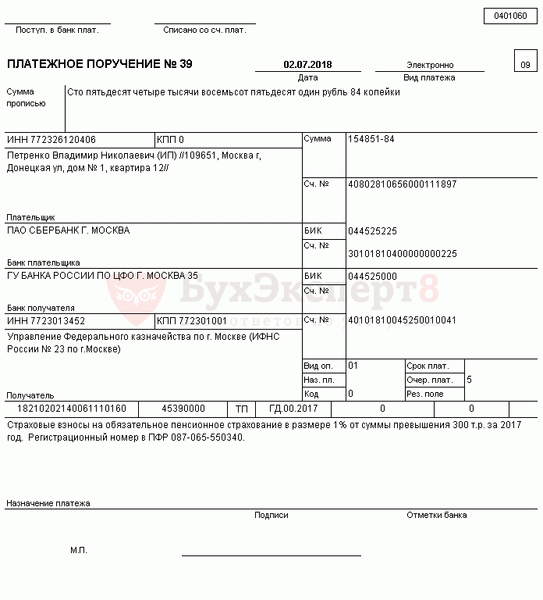

Величина дохода ИП за 2017 год превысила 300 000 руб. После уплаты фиксированных страховых взносов доплата ИП по страховым взносам на обязательное пенсионное страхование составила 154 851,84 руб.

02 июля ИП подготовил платежное поручение на сумму 154 851,84 руб. Уплата прошла в тот же день по банковской выписке.

Платежное поручение на уплату фиксированного взноса в ПФР

Общие реквизиты

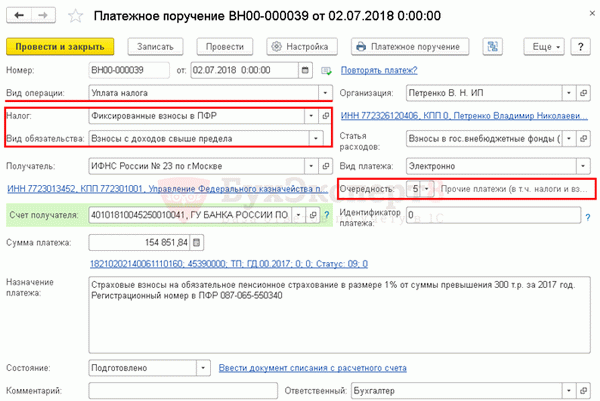

Платежное поручение на уплату страховых взносов в фиксированном размере, зачисляемых в бюджет ПФР, формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Списание . При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное — Задачи — Список задач ;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

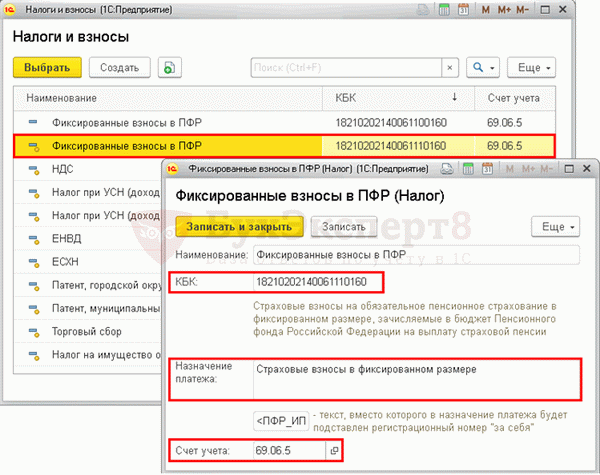

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы.

Фиксированные взносы в ПФР предопределены в справочнике Налоги и взносы. Для них заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета взносов.

- 182 102 02140 06 1110 160 —для платежей с дохода до 300 тыс. руб.;

- 182 102 02140 06 1210 160 —для платежей с суммы превышения 300 тыс. руб.

- Вид обязательства — Взносы с доходов свыше предела. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении. В данном случае КБК будет указан тот же, что и при Виде обязательства Взносы, постоянная часть.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

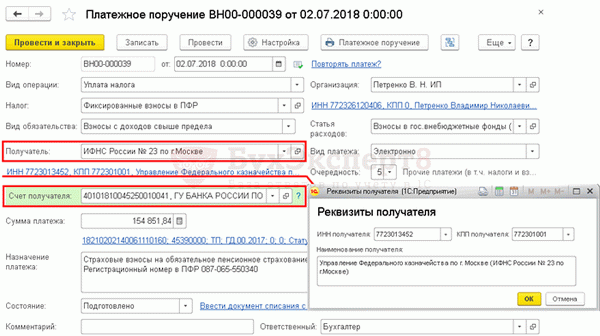

Реквизиты получателя — ИФНС

Так как получателем взносов является налоговая инспекция, в которой зарегистрирован ИП, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель — ИФНС, в которую платятся взносы, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

В программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

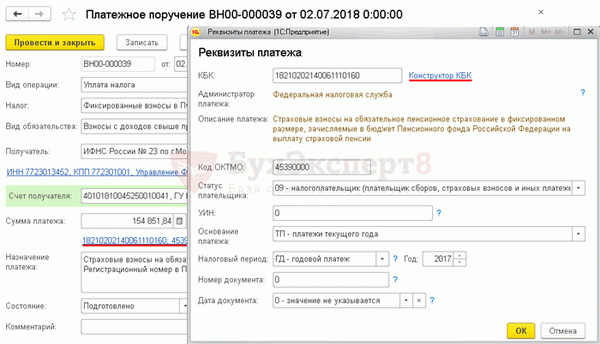

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

Если для какого-либо платежа в бюджет КБК неизвестен, то можно воспользоваться Конструктором КБК , пройдя по ссылке справа от поля КБК .

- Код ОКТМО — код территории места регистрации ИП. Значение заполняется автоматически из справочника Организации .

- Статус плательщика — 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель.

- УИН — 0, т. к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП—платежи текущего года, проставляется при уплате взносов по сроку.

- Налоговый период — ГД—годовой платеж, так как взносы уплачиваются за налоговый период — год.

- Год — 2017, т. е. год, за который уплачиваются взносы.

- Номер документа — 0;

- Дата документа — 0-значение не указывается.

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

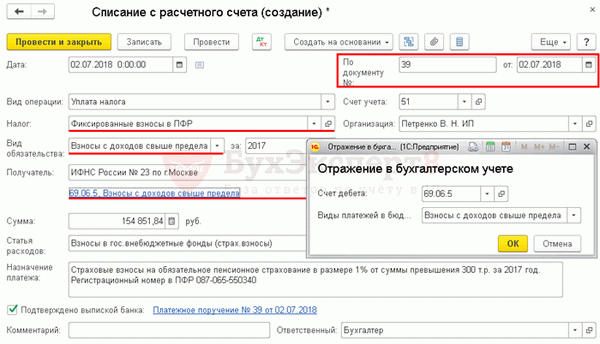

Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

После уплаты страховых взносов в бюджет и получения выписки банка необходимо оформить документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета .

- Вид обязательства — Взносы с доходов свыше предела, влияет на заполнение поля Виды платежей в бюджет .

- Отражение в бухгалтерском учете :

- Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя «.

- Виды платежей в бюджет — Взносы с доходов свыше предела.

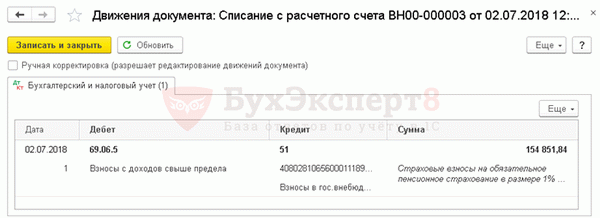

Проводки по документу

Документ формирует проводку:

- Дт 69.06.5 Кт 51 — уплата страховых взносов ИП с доходов сверх предела.

Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

Для проверки расчетов с бюджетом по страховым взносам на ОПСс доходов свыше 300 тыс. руб. можно создать отчет Анализ счета 69.06.5 «Обязательное пенсионное страхование предпринимателя» по субконто Виды платежей в бюджет — Взносы с доходов свыше предела, раздел Отчеты — Стандартные отчеты — Анализ счета .

Мы видим, что задолженность по страховым взносам с доходов ИП свыше 300 тыс. руб. погашена.