- Что меняется по НДС при введении прослеживаемости товаров?

- Как изменится форма счета-фактуры с 1 июля 2021 года?

- Изменения в УПД для участников обмена, работающих с системой прослеживания

- Изменения в УКД для всех участников обмена

- Зачем нужен УПД

- Как работать с УПД

- Какой бланк использовать

- Как заполнить документ

- Об авторе этой статьи

- Какие документы «укладываются» в УПД.

- Последние изменения в УПД.

С 1 июля 2021 года начнут действовать положения о национальной системе прослеживаемости (Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза (заключено в г. Нур-Султане 29.05.2019, ратифицировано Федеральным законом от 02.12.2019 № 386-ФЗ)). Государство будет отслеживать «судьбу» некоторых импортных товаров, ввезенных на территорию РФ.

Если говорить проще, будут считать, чтобы на территории РФ не было реализовано больше товаров, чем официально ввезено из-за рубежа, бороться с контрабандой товаров, неуплатой НДС и пошлин. Например, если по одной таможенной декларации ввезли партию из 100 мониторов для компьютера (прослеживаемые товары), «перепродавцам» не удастся продать несколько тысяч мониторов на территории РФ, ссылаясь в документах на одну эту таможенную декларацию. Каждая ввезенная партия будет отслеживаться.

Пока (на 25.06.2021) перечень товаров, подлежащих прослеживаемости с 1 июля 2021 года, не установлен. Но есть проект Постановления Правительства РФ от 02.04.2021 об утверждении данного перечня.

В соответствии с проектом Постановления Правительства РФ к прослеживаемым товарам будут относиться:

- холодильники, морозильники,

- автопогрузчики, бульдозеры, экскаваторы,

- стиральные машины,

- мониторы, проекторы, приемники телевизионные,

- транспортные средства промышленного назначения,

- коляски детские, детские сиденья (кресла) безопасности.

В Перечне приведены коды ТН ВЭД ЕАЭС и ОКПД 2. Т.е., чтобы понять, относятся ли реализуемые/приобретенные товары к прослеживаемым, необходимо знать код товара. Например, в Перечень включены мониторы, проекторы и телевизионные приемники с кодами ТН ВЭД — 8528 и ОКПД2-26.20.17, 26.40.20, 26.40.34.

Если организация ввезла или реализует моноблок с кодом ТН ВЭД ЕАЭС — 8471 41 000 9, то данный товар к прослеживаемым товарам не относится, поскольку в Перечне его нет (по крайней мере, если в проект Перечня не будут внесены изменения).

Что меняется по НДС при введении прослеживаемости товаров?

Во-первых, при реализации прослеживаемых товаров с 1 июля 2021 года отменяется возможность не выставлять счета-фактуры в адрес неплательщиков НДС (пп.1 п.3 ст.169 НК РФ в ред. с 01.07.2021).

Напомним, что ранее продавец мог не выставлять счета-фактуры неплательщикам НДС по письменному согласию сторон сделки. При этом в книге продаж можно было зарегистрировать первичный «отгрузочный» документ или сводный документ по итогам квартала на все «отгрузки» в адрес «безсчетов-фактурных» покупателей. С 1 июля такая возможность остается только при реализации непрослеживаемых товаров, а также по работам и услугам.

Во-вторых, по прослеживаемым товарам налогоплательщики НДС обязаны выставлять счета-фактуры только в электронной форме. За исключением следующих случаев (п.1.1, 1.2. п.3 ст.169 НК РФ в ред. с 01.07.2021):

- Реализация товаров физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход.

- Реализация товаров в соответствии с таможенной процедурой экспорта (реэкспорта).

- Реализация с территории РФ на территорию другого государства — члена ЕАЭС.

Более того, с 1 июля 2021 года по прослеживаемым товарам все организации и ИП, в т.ч. неплательщики НДС обязаны обеспечить получение счетов-фактур в электронной форме по телекоммуникационным каналам связи через оператора ЭДО. Поэтому официально приобрести прослеживаемые товары без ЭДО организации и ИП не смогут.

Также отметим, что всем участникам оборота прослеживаемых товаров нужно будет оформлять УПД в электронном виде (по операциям, не облагаемым НДС, УПД оформляется с функцией первичного документа, по облагаемым операциям — с функцией первичного документа и счета-фактуры). Такие правила предусмотрены п.13 Проекта Постановления Правительства РФ «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров» (далее — Проект Порядка функционирования системы прослеживаемости).

Информацию о прослеживаемых товарах продавцы, покупатели и другие участники оборота товаров будут отражать в Отчете по прослеживаемым товарам и (или) в декларации по НДС (п. 2.3 ст.23 НК РФ).

Таким образом, с 1 июля 2021 года весь документооборот по прослеживаемым товарам (отчеты, первичные документы и счета-фактуры) будет осуществляться только в электронном виде (п.1.1, 1.2. и пп.1 п.3 ст.169 НК РФ в ред. с 01.07.2021).

Контролировать всю отчетность по прослеживаемым товарам уполномочена ФНС. С 1 июля 2021 года налоговые органы будут сверять данные о прослеживаемых товаров из отчетов, документов, содержащих реквизиты «прослеживаемости» и деклараций по НДС организаций и ИП. В рамках камеральных проверок они смогут истребовать документы, относящиеся к «прослеживаемости», если найдут противоречия между имеющимися данными (новый п.8.9 ст.

88 НК РФ).

И наконец, в связи с введением системы прослеживаемости товаров с 1 июля счета-фактуры дополняются новыми реквизитами (п.5, п.5.2 ст.169 НК РФ в ред. с 01.07.2021), изменяются формы счетов-фактур, книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства РФ от 26.12.2011 г. № 1137 в ред.

Постановления Правительства РФ от 02.04.2021 г. № 534 — далее Постановление № 1137), порядок выставления и получения счетов-фактур в электронном виде (Приказ Минфина России от 5 февраля 2021 г. № 14н), а начиная с отчетности за третий квартал — форма и электронный формат декларации по НДС (Приказ ФНС России от 26.03.2021 № ЕД-7-3/228@).

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Как изменится форма счета-фактуры с 1 июля 2021 года?

Изменения в счетах-фактурах можно разделить на две группы: изменения для всех и изменения для налогоплательщиков, реализующих товары, подлежащие прослеживаемости.

Дополнения для продавцов прослеживаемых товаров.

1) Переименовали графу 11 счета-фактуры и изменился порядок ее заполнения.

Новое название графы 11 «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» должно быть в счете-фактуре у всех налогоплательщиков, но порядок ее заполнения меняется только по прослеживаемым товарам.

В графе 11 счета-фактуры по НЕпрослеживаемым товарам, местом происхождения которых территория РФ не является, по-прежнему, указывают регистрационный номер таможенной декларации.

Но по товарам, подлежащим прослеживаемости, в графе 11 нужно указывать — регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ).

Импортеры товаров присваивают РНПТ партии товаров самостоятельно. РНПТ состоит из регистрационного номера таможенной декларации и порядкового номера товара в таможенной декларации или регистрационного номера заявления о выпуске товаров до подачи декларации на товары и порядкового номер товара, подлежащего прослеживаемости, в соответствии с заявлением о выпуске товаров до подачи декларации на товары (пп.1 и пп.2 п.2 Проекта Порядка функционирования системы прослеживаемости).

Если прослеживаемые товары ввозятся из стран ЕАЭС, то импортеры получат РНПТ после представления в налоговый орган Уведомления о ввозе товаров на территорию РФ. Его представляют в течение 5 рабочих дней с даты принятия к учету прослеживаемых товаров (п.25 Проекта Порядка функционирования системы прослеживаемости).

Перепродавцы прослеживаемых товаров указывают в счетах-фактурах на прослеживаемые товары РНПТ из документов, полученных при их приобретении.

Если прослеживаемые товары были приобретены до 1 июля 2021 года или после этой даты, но у физических лиц, самозанятых или в иных случаях, установленных ФНС (когда отсутствует РНПТ), то РНПТ следует получить в налоговой инспекции (п. 28 и 29 Проекта Порядка функционирования системы прослеживаемости). Для этого необходимо направить Уведомление об остатках прослеживаемых товаров.

Кстати, четких сроков, в течение которых организации или ИП обязаны представить такое Уведомление не установлено. Представители ФНС устно разъясняют, что это нужно сделать до реализации прослеживаемых товаров. Аналогичные выводы следуют из п.28 Проекта Порядка функционирования системы прослеживаемости.

2) Также в счете-фактуре с 1 июля появятся дополнительные графы (12, 12а, 13), в которых будут указывать: количественную единицу измерения товара и количество товара, подлежащего прослеживаемости. Их заполняют только продавцы прослеживаемых товаров.

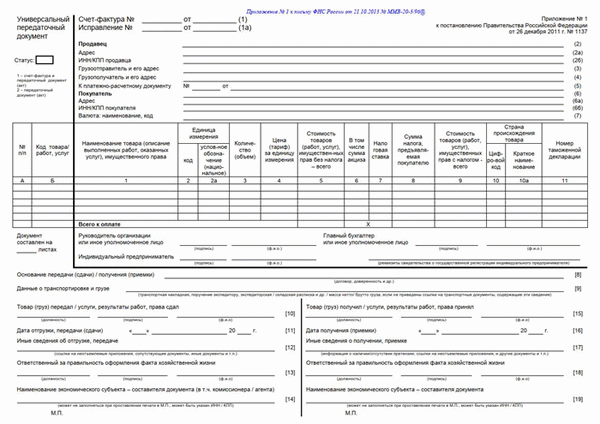

Изменения в УПД для участников обмена, работающих с системой прослеживания

- Графа 11 теперь содержит название: «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости». Она заполняется одним из двух реквизитов:

- РНПТ – если УПД с прослеживаемыми товарам;

- Регистрационный номер декларации – если УПД по товарам без прослеживания.

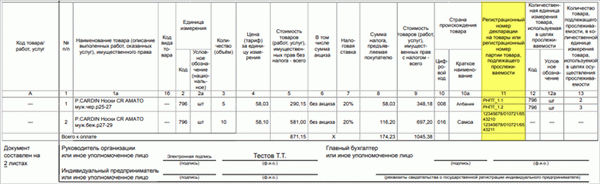

Один документ может содержать сведения по прослеживаемым и не прослеживаемым товарам (Рис. 3).

Рис. 3. Расположение графы 11 в УПД

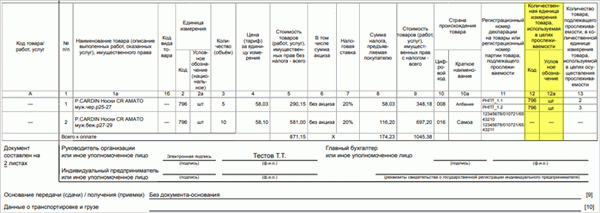

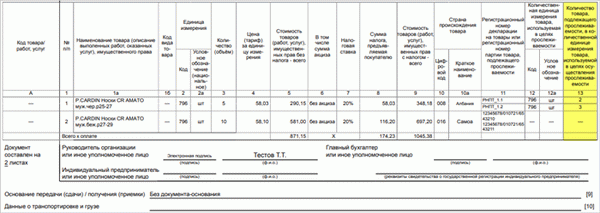

- В графы 12 и 12а указывается единица измерения товаров, которая определяется по ОКЕИ (Рис. 4).

Рис. 4. Расположение граф 12 и 12а

- В графу 13 указывается количество товара, подлежащего прослеживаемости с соответствующими единицами измерения (Рис. 5).

Рис. 5. Расположение графы 13

При составлении счёта-фактуры (УПД) на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 – 13 не формируются.

Изменения в УКД для всех участников обмена

- В графе 1 указываются порядковые номера записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, а их наименование переместится в графу 1а. В графе 1 указывается соответствующий номер записи из УПД, к которому составляется УКД.

- «Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав» переместились в графу 1б, а «Код вида товара» – в графу 1в.

- В форму УКД добавлены сведения об импортных товарах:

- Графы 10 и 10а – отражение сведений о стране происхождения импортных товаров (цифровой код и наименование), которые указаны в графах 10 и 10а счёта-фактуры (УПД), к которому составляется УКД;

- Графа 11 – указание регистрационного номера декларации на товары (ранее – таможенной декларации) или регистрационного номера партии товара, подлежащего прослеживаемости, из соответствующей графы 11 УПД, к которому составляется УКД;

- Графы 12 и 12а – отражение количественных единиц измерения прослеживаемого товара из соответствующих граф УКД;

- Графа 13 – для указания количества прослеживаемого товара в единице измерения, используемой в целях прослеживаемости. Для графы 13 предусмотрено указание значений в строках «А (до изменения)», «Б (после изменения)», «В (увеличение)» или «Г (уменьшение)».

При выставлении корректировочного счёта-фактуры (УКД) на бумажном носителе (что возможно только для непрослеживаемых товаров) графы 12-13 не формируются.

Зачем нужен УПД

После завершения торгов заказчик заключает контракт с победившим участником. Следующий этап — поставка приобретенных товаров, работ или услуг. Факт поставки отражается в первичных учетных регистрах:

- счете-фактуре;

- товарной накладной;

- акте приемки-передачи (выполненных работ).

Для удобства поставщиков и заказчиков все эти первичные регистры заменяются одним — универсальным передаточным документом. Он необходим сторонам, чтобы отразить фактическую реализацию товаров, работ и услуг поставщиком и их получение-приемку заказчиком. С помощью УПД принимают товары, работы и услуги.

А вот инструкции, как делать УПД при госзакупке по строительству, нет — подрядчик актирует выполненные работы актом КС-2 и заверяет их стоимость справкой КС-3.

Универсальный передаточный документ формируется на основании счета-фактуры (письмо ФНС № ММВ-20-3/96@ от 21.10.2013). В нем есть все те же реквизиты, что и в расчетном регистре. Поставщики вправе использовать форму, принятую ФНС, и дополнить ее показателями, необходимыми компании в связи с отраслевой или организационной спецификой (письмо ФНС России № ЕД-4-15/18322 от 14.09.2017).

С 01.07.2021 действует новый бланк счета-фактуры. Тем, кто заполняет рекомендованную форму универсального передаточного акта со статусом 1, необходимо добавить новую строку 5а. В ней указывается документ об отгрузке. В собственную форму УПД тоже следует внести изменения (письмо ФНС России № ЗГ-3-3/4368 от 17.06.2021).

Используется УПД в первичном бухгалтерском учете и в налогообложении для отражения НДС. Передаточный документ поможет плательщику налога на добавленную стоимость подтвердить операцию, чтобы затем оформить вычет по НДС и подтвердить затраты при исчислении налога на прибыль. Кроме того, заказчики загружают скан УПД в ГУИ ЕИС для подтверждения исполнения госконтракта.

Еще универсальные передаточные документы используют при передаче прав собственности по различным активам и при заключении сделок по операциям посредников.

Как работать с УПД

Универсальный передаточный акт заполняют поставщики.

Если стороны работают по старой схеме, то порядок их взаимодействия таков: исполнитель отгружает товары или выполняет работы или услуги, после чего заказчик их принимает. Если претензий нет, подписывают товарную накладную или акт. Только после подписания документации, подтверждающей факт поставки, выставляются платежные регистры — счет и счет-фактура для целей налогообложения.

Можно работать и по упрощенному варианту. Универсальный передаточный акт объединяет в себе функционал нескольких первичных документов. Некоторые поставщики соединяют в бланке реквизиты счета-фактуры и товарной накладной или акта выполненных работ.

Если заказчик не имеет претензий к отгруженным товарам, выполненным работам и услугам поставщика, то он подписывает УПД и сразу же оплачивает, не дожидаясь выставления отдельного расчетного регистра.

Эксперты КонсультантПлюс разобрали, как скорректировать УПД, если в нем допущена техническая ошибка. Используйте эти инструкции бесплатно.

Какой бланк использовать

Действующий бланк, правила заполнения и подписи УПД в 2022 году закреплены в письме ФНС № ММВ-20-3/96@. Универсальный передаточный акт — это самостоятельный документ, при его заполнении следует ориентироваться не только на нормативы налоговой службы, но и на Федеральный закон № 402-ФЗ и ПП РФ № 1137 от 26.12.2011, в которых приведен порядок формирования сведений в счете-фактуре.

Бланк формируется по аналогии с первичным счетом-фактурой, поэтому в передаточном акте есть все те же реквизиты. Исполнитель вправе добавлять новые строки или ячейки для дополнительной информации. Если поставщик использует и счет-фактуру, и УПД, то он приводит оба документа в полное соответствие.

Вся дополнительная информация в счет-фактуре должна дублироваться в универсальном акте.

Это не унифицированная форма, но она носит рекомендательный характер. Каждая организация вправе видоизменять бланк универсального передаточного акта под свою специфику и условия конкретного государственного контракта. Придерживайтесь правил для счетов-фактур: добавлять ячейки можно, убирать — нельзя.

В УПД проставляют все те же реквизиты, которые 402-ФЗ обязывает указывать в первичных регистрах (ст. 9 402-ФЗ).

Как заполнить документ

Порядок составления универсального передаточного акта приводят налоговики в письме № ММВ-20-3/96@. Пошаговую инструкцию по заполнению УПД 2022 года представим в таблице.

Код 1 — для документов, заменяющих и счет-фактуру, и факт поставки (акты, товарные накладные).

Вот так выглядит пример заполнения УПД в 2022 году:

Об авторе этой статьи

Александра Задорожнева Бухгалтер, эксперт проекта Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете.

С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью.

4 года пишу тематические статьи для профильные изданий.

Какие документы «укладываются» в УПД.

В универсальный передаточный документ входят 3 блока данных: реквизиты УПД, реквизиты первичного учетного документа, реквизиты счета-фактуры.

Какие документы заменяет УПД:

- накладная на отпуск материалов М-15, ТОРГ-12,

- акт приема-передачи основных средств (ОС-1), выполненных работ, оказанных услуг,

- счет-фактура.

Важно знать, что УПД может заменить множество комбинаций документов, кроме одной – он не может выступать заменой счета-фактуры. Допустимы следующие комбинации документов в УПД: накладная и акт, накладная и счет-фактура, акт и счет-фактура, накладная плюс счет-фактура плюс акт.

УПД имеет два статуса: статус «1» и статус «2». В зависимости от того, какой комплект документов заменяет конкретный УДД, и указывается номер статуса. От статуса зависит является ли документ основанием для расчета налога на добавленную стоимость (НДС).

- «1» — документ заменяет собой как счет-фактуру, так и накладную или акт. УПД с данным статусом используется для расчетов по НДС и признания расходов при налогообложении прибыли,

- «2» — документ заменяет собой только накладную или акт. Для расчетов по НДС документа с таким статусом недостаточно, нужна дополнительно счет-фактура.

Последние изменения в УПД.

С середины 2021 года часть налогоплательщиков обязана отражать в УПД данные о товарах, движение которых прослеживает государством. Все без исключения организации, которые с 8 июля.2021 совершают операции с прослеживаемыми товарами, должны вносить в УПД реквизиты, которые содержатся в счете-фактуре.

В перечень товаров, подлежащих прослеживаемости на территории России, входят холодильники и холодильное оборудование, стиральные машины, детские кресла и коляски, мониторы и проекторы, спецспецтехника, погрузчики и транспортные средства специального назначения.

Какие изменения принесла УПД обязательная прослеживаемость товаров.

С 01.07.2021 года Постановлением Правительства РФ от 02.04.2021 № 534 внесены изменения в счет-фактуру:

- введена новая строка 5а для реквизитов первички (документа об отгрузке, акта).

- в графу 1 вместо наименования товара или описания работ внесен порядковый номер записи товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Описывается товар в графе 1а.

- код по ТН ВЭД указывается в графе 16.

- в графе 11 указывается регистрационный номер декларации на товары или регистрационный номер партии прослеживаемого товара.

- вводятся новые графы для прослеживаемых товаров под номерами 12, 12а и 13. В них нужно будет указать параметры прослеживаемых товаров: единицы измерения, количество и др.

Форма УПД должна быть приведена в соответствии с утвержденной формой счета-фактуры. Теперь УПД, оформляемый при совершении операций с товарами, подлежащими прослеживаемости, должен включать в себе реквизиты, содержащиеся в счет-фактуре прослеживаемых товаров. Для тех, кто не работают с данными товарами, строки остаются незаполненными.

Важно, ФНС России разъяснила, что изменения касаются УПД со статусом «1».

Организации и ИП, которые работают с прослеживаемыми или маркируемыми товарами, обязаны применять только электронные УПД. Остальным компаниям пока предоставлен выбор в способе составления УПД, однако большинство уже ушли от бумаги и передают УПД в электронном виде.

Подключите СБИС Прослеживаемость для контроля и проверки кодов партии на корректность.