- Как проверить свой КБМ

- Причины неверного КБМ

- Как восстановить свой КБМ?

- По каким причинам возникают ситуации с завышением показателя

- Основанием потерянной скидки может послужить:

- Способы восстановления КБМ

- Первый способ

- Второй способ

- Третий способ

- Как вернуть КБМ?

- Случаи обнуления КБМ

- Перерыв в страховании

- Ошибка в базе РСА

- Досрочное расторжение страховки

- Оформление неограниченного ОСАГО

- Понижение коэффициента после аварии

- Как восстановить обнуленный бонус-малус

- Пример перерыва в страховании

- 8 комментариев к “Как перерыв в страховании влияет на КБМ”

- Оставьте комментарий Отменить ответ

- Поделиться

- Полезные сервисы

- Статьи

- Правовая информация

- Для бизнеса

КБМ — коэффициент бонус-малус — это скидка водителю за езду без аварий. За каждый страховой год без ДТП из стоимости полиса вычитают по 5%. Максимально можно получить скидку 50%, но для этого нужно ездить безаварийно в течение 10 лет. При этом считаются только те аварии, в которых виновником были именно вы, а потерпевшие обращались за выплатой.

Для расчета коэффициента бонус-малус используется специальная таблица. Подробности расчета представлены в статье «Как рассчитывается КБМ в ОСАГО?» А сейчас мы разберем, как восстановить заветный бонус КБМ, чтобы платить за полис ОСАГО меньше.

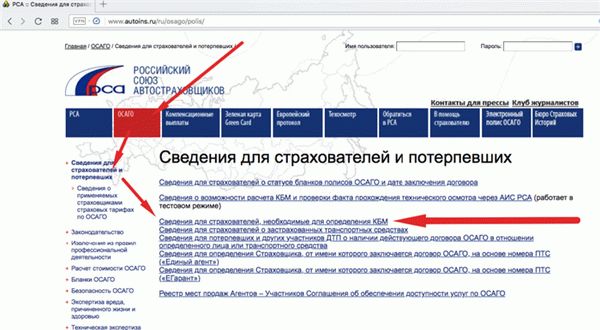

Как проверить свой КБМ

Чтобы понять, на какую скидку по ОСАГО вы имеете право, сначала надо определить свой класс по КБМ. Сделать это можно онлайн на сайте Российского Союза Автостраховщиков (РСА). Для проверки надо указать:

- тип собственника: физическое или юридическое лицо;

- вид страхования: с ограниченным количеством водителей или без ограничений;

- ФИО водителя (для каждого вписанного в страховку делается отдельная проверка);

- дату рождения;

- серию и номер водительского удостоверения;

- дату начала действия договора страхования ОСАГО.

В случае изменения ФИО или паспортных данных следует внести прежние сведения. Обязательно ставьте галочку в поле подтверждения кода безопасности.

В итоге выйдет информация о вашем текущем бонусе, серии и номере договора, а также будет показано наименование страховой компании. После этого сверьте все сведения с реальными и вспомните, меняли ли вы водительское удостоверение или паспорт, были ли аварии. Поднимите прежние полисы страхования по ОСАГО и сравните суммы.

Если найдете какие-то несоответствия, смело пишите претензию в РСА.

Причины неверного КБМ

Перечислим сначала законные причины, по которым КБМ для ОСАГО может обнуляться или быть меньше реального. Можно выделить, как минимум, 3 законные причины.

- Вы не страховали автомобиль больше года. Скидка по КБМ для ОСАГО применяется только при страховании машины на полный год. Если были перерывы в страховании по ОСАГО, скидка «сгорит». Происходить это может и при страховании у «левых» страховщиков, которые игнорируют подачу сведений в единую базу РСА.

- Вы перешли с ограниченной страховки ОСАГО на неограниченную. Такой переход предусматривает потерю скидки, т.е. КБМ приравнивают к единице.

- В неограниченной автостраховке сменился владелец автомобиля или сама машина. При неограниченной страховке по ОСАГО скидка по КБМ действует только при полном совпадении и владельца и автомобиля. Иначе все бонусы по КБМ приравнивают к единице, и вернуть ничего не получится.

- Были ДТП за предыдущий год. Каждое происшествие по вашей вине уменьшает бонус-малус на 2 пункта. Например, ваш КБМ — единица. После аварии на следующий год (даже при смене страховщика) ваш бонус будет равен 1,55, т.е. полис автострахования подорожает на 55%.

А вот к незаконным причинам потери коэффициента бонус-малус можно отнести смену сведений о водителе. Если вы заменили водительские права во время действия договора автострахования, надо сообщить об этом страховщикам. В противном случае неопытный или ленивый сотрудник компании может не найти ваш КБМ по новому водительскому удостоверению.

А может недобросовестный сотрудник, которому вы подали заявление о смене прав, не внес ваши новые данные в базу. В случаях со сменой сведений можно восстановить КБМ. Для этого надо писать заявление своему страховщику, также можно обратиться в РСА или ЦБ РФ.

Как восстановить свой КБМ?

Чтобы восстановить КБМ, сначала проверьте свой текущий бонус. Потом проверьте бонусы за прежние годы и посмотрите, в какой период скидка изменилась. Если причины законны — например, были дорожные происшествия или вы меняли вид страхования — тогда ничего не восстановить.

А если анализ ситуации показывает, что КБМ занижен незаконно, займитесь его восстановлением. Для этого достаточно подать письменное несогласие в страховую организацию. Страховщики обязаны сами провести проверку и при обнаружении некорректности данных восстановить ваш реальный КБМ. Разницу в сумме вам должны вернуть.

Если страховая компания не отвечает вам в течение месяца или присылает незаконный отказ, то пишите жалобу в РСА или в Центральный банк (ЦБ) России. Обращение можно подать лично, направить онлайн или почтой. В любом случае, в заявлении на восстановление КБМ надо указать следующие сведения:

- наименование организации, в которую подается жалоба;

- ФИО, дату рождения, адрес и реквизиты водительского удостоверения заявителя;

- реквизиты прежнего водительского удостоверения, если вы его меняли;

- реквизиты актуального паспорта (и прежнего, если были замены);

- данные страхового полиса: текущего и, если есть, прежних, особенно тех, по которым были неверные расчеты КБМ;

- описание ситуации: когда меняли документы, когда поменялась скидка;

- дату и подпись.

К заявлению обязательно приложите копии всех документов, реквизиты которых указываете в обращении, иначе восстановить КБМ не получится. Можете приложить обращение в страховую, которое осталось без ответа (или ответ был отрицательным). При этом желательно, чтобы на вашем экземпляре стоял входящий номер и дата от страховой компании.

Срок рассмотрения жалобы в РСА или ЦБ — от 10 до 30 дней. По итогу вам или обновят данные в единой базе, или откажут. Для возврата переплаты придется обращаться в ЦБ.

Кстати, только он может лишить страховую компанию лицензии за нарушения в области страхования. Если вы уверены в своей правоте, но КБМ восстановить не получилось, тогда обращайтесь в суд.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

По каким причинам возникают ситуации с завышением показателя

КБМ (коэффициент бонус-малус) является важной составляющей формулы расчета стоимости страховки и влияет на итоговую сумму. В зависимости от количества лет за которые по вине водителя не происходили ДТП КБМ может как повысить тариф, так и значительно его снизить. Данный коэффициент − своеобразный стимулятор для водителя, который существенно помогает сэкономить на оплате полиса.

Максимальная скидка может достигнуть 50%, но для этого надо иметь десять лет безаварийного стажа вождения ТС.

Основанием потерянной скидки может послужить:

- замена прав;

- изменение фамилии;

- перерыв в страховании ОСАГО больше года;

- страховщик не передаёт данные в РСА (ликвидация, мошенники и т.д.).

Способы восстановления КБМ

Первый способ

Вернуть КБМ по ОСАГО, предполагает обращение к сервисам восстановления КБМ, которые можно найти в сети Интернет или на сайтах страховых компаний. Это платная услуга. Процедура заключается в отправке заявки с указанием личных данных:

- ФИО;

- дата рождения;

- паспортные данные;

- серия и номер водительского удостоверения;

- контактный номер телефона и адрес электронной почты.

После обработки запроса в течение суток поступит информация о возвращении коэффициента к исходному значению.

Второй способ

Восстановить КБМ после замены прав, − своевременно сообщить информацию о смене водительского удостоверения или гражданского паспорта страховой компании.

Третий способ

Если все же ситуация возникла по вашей вине или по вине страховщика, то существует третий метод, как восстановить КБМ по ОСАГО. Для начала предстоит выяснить, на каком этапе произошло аннулирование скидки. Вы могли не сразу заметить, что вам начисляли сумму большую, чем требуется.

Это вызвано незнанием методов расчета, спешкой или равнодушием к процессу переоформления ОСАГО. Если же у вас возникла необходимость пересчета стоимости полиса в связи с неверным применение бонус-малуса, то следует знать, как официально восстановить КБМ.

Как вернуть КБМ?

Если способ указаный ваше не сработал, или страховщик, который допустил оплошность, уже ликвидирован? Обращайтесь с жалобой в РСА и ЦБ. Заявления в данные инстанции можно также подавать в письменном или электронном виде, заполнив соответствующие формы на сайте. Список прилагаемых документов для подачи жалобы тот же, что и в предыдущем случае.

При этом вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, и указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой последовал. Эта процедура занимает от до 60 дней.

После восстановления КБМ вы сможете пересчитать стоимость полиса и вернуть излишне оплаченные суммы, обратившись в страховую компанию.

Случаи обнуления КБМ

В большинстве случаев, автомобилист узнает об обнулении скидки в процессе оформления ОСАГО, обнаруживая, что коэффициент бонус-малус увеличился, а называемая страховщиком расчетная стоимость выросла. Если в предыдущем страховом периоде не было ДТП со страховыми выплатами, у водителя появляются сомнения относительно законности данной меры. Между тем, есть несколько причин, почему КБМ стал 1, исходя из действий страховой компании и самого автомобилиста.

Если обнуление произошло не по вине страхователя, нужно предпринять меры по восстановлению правильного показателя.

Перерыв в страховании

При определении цены ОСАГО страховщики исходят из прежнего значения КБМ и факта наличия или отсутствия страховых выплат за прошлый год. Рассчитанный коэффициент будет действовать в течение целого года, однако, если истечет следующий срок страхования (если год не страховался по полису ОСАГО), скидка сгорает, следующий полис придется брать уже без нее.

Теоретически такая ситуация также не исключена, если страховая компания не передала сведения в РСА, что привело к аннулированию прежних значений. Однако на практике маловероятно, что СК при оформлении законной страховки сможет обойтись без связи с единой базой страховщиков. Если планируется некоторое время обходиться без автомобиля, необходимо следить, чтобы годовой период после истечения последней страховки не был просрочен.

Более вероятна такая ситуация, если автомобилист год не страховал ОСАГО и не контролировал длительность перерыва автострахования.

Если автомобилист присутствует в разных полисах на разные даты, необходимо отталкиваться от дня, когда был оформлен последний договор.

Ошибка в базе РСА

Бывает и так, что сотрудник компании внес сведения о водителе с ошибкой, в результате чего возникли неточности или опечатки в фамилии, имени, отчестве, дате рождения или реквизитах личных документов. Случаи намеренной замены схожих по написанию обозначений тоже бывают, например, когда в серии документа вместо буквы «О» вносят ноль. Такая халатность приводит к тому, что база не может найти историю по водителю, расценивая его как начинающего автомобилиста без опыта.

Так как большинство автолюбителей редко проверяют внесенные сотрудниками СК сведения, исключать ошибки сотрудников нельзя. Перед оплатой полиса необходимо убедиться, что все личные данные и реквизиты в заявлении указаны верно, так как в базу РСА они попадают в том формате, как отражены в заявлении.

Иногда водитель оказывается вписанным сразу в разные полисы на разные даты (например, у родителей, друзей, родственников). При невнимательности служащего страховой компании всем водителям, указанным в страховках, может быть присвоен 3-й водительский класс, что и приводит к обнулению скидки. Данные об этом попали в базу автоматически, как результат — автоматическое повышение цены ОСАГО.

Досрочное расторжение страховки

В стандартных ситуациях полис оформляется и действует в течение 1 года, после чего результаты вождения пересматриваются при продлении страховых услуг. Когда предыдущий страховой период оказался меньше, скидка понижается или обнуляется, так как действующие правила предписывают учитывать в расчетах полный страховой год:

- Если в течение года владелец продал автомобиль и избавился от страховки досрочно, КБМ на следующий полис будет равен единице. Сохранить скидку позволит лишь действующий полис автогражданки, что зачастую практикуется автомобилистами, которые продали авто для последующей покупки нового транспорта.

- Если полис изначально оформляется на короткий период, например, на 3 месяца, неправильным было бы ожидать, что 3-месячный период без аварий позволит начислить дополнительную 5% скидку к текущему КБМ.

- Коэффициент снижается только при условии оформления годовой автогражданки. Внесение дополнительного водителя в список лиц, допущенных к управлению, в течение действия текущей страховки ведет к тому, что коэффициент на следующий год не изменится.

При расчете ОСАГО важно помнить, что коэффициент КБМ действует только в течение последующих 12 месяцев, после того, как истек срок прежнего договора. Если страхователь обратился в компанию с более, чем годовым перерывом в истории страхования, применяется нулевая скидка, и КБМ, равный единице.

Когда водитель с максимальным уровнем скидки продает машину и временно не испытывает потребности в оформлении ОСАГО, лучше вписаться в полис знакомого или родственника. Иначе вся накопленная скидка сгорит.

Оформление неограниченного ОСАГО

Возможности неограниченной страховки значительно шире – они позволяют доверить руль любому лицу, без предварительного согласования и переоформления в СК. Подобная страховка стоит дороже, поэтому используется в случаях, когда предполагается частая смена водителей.

В отличие от ограниченной автогражданки, при расчетах полиса будет применяться общий коэффициент, равный единице, так как предугадать уровень аккуратности за рулем и опыт всех возможных водителей становится невозможно. Если человеку ранее был присвоен высокий класс, при переходе на неограниченную страховку эта скидка пропадает.

Понижение коэффициента после аварии

При вычислении цены будущего полиса важно научиться различать, когда скидка действительно может быть аннулирована на законных основаниях, а в каких ситуациях действия страховщика неправомерны. Безаварийный опыт вождения означает отсутствие ДТП, при которых виновником был признан водитель, вписанный в ОСАГО.

Если авария и потребность в страховой выплате возникли по вине второго автомобилиста, КБМ невиновной стороны не пострадает.

Как восстановить обнуленный бонус-малус

При выявлении несоответствия бонуса-малуса, от водителя требуется предпринять некоторые действия, так как снижается значение КБМ только после разбирательств с СК. Для начала нужно выявить причины, по которым обнулился показатель. Если ошибка связана с неправомерными действиями страховщика, халатностью, ошибкой, следует обратиться в офис компании с письменным заявлением.

При возврате КБМ на прежний уровень, в 2018 году рекомендуется придерживаться следующего алгоритма:

- Необходимо определить момент, когда произошло отклонение по КБМ. Следует выяснить, с какого именно страхового года появилось несоответствие, начиная с последнего полиса ОСАГО, вплоть до периода, когда скидка сгорела.

- Нужно отсканировать полис за тот год, когда возникла ошибка в применении КБМ.

- Отдельно составляется жалоба, в которой страхователь описывает выявленные нарушения и требует восстановить значение бонус-малус и вернуть переплаченные деньги. Как правило, в каждой страховой есть свои готовые бланки для написания обращений подобного плана.

- Заявление вместе с распечатанными подготовленными документами (предыдущие полисы, неправильный и ошибочный расчет) направляют в ту СК, которая оформила ошибочное ОСАГО.

- При отсутствии ответа из страховой на протяжении 30 дней жалобу направляют в ЦБ РФ и РСА. Основанием для рассмотрения обращения станет заявление водителя с обязательным приложением описанных выше документов.

Коэффициент бонус-малус относится к числу немногих показателей, которые способны значительно снизить расходы на обязательное страхование автомобилиста. От того, насколько правильно выполнены расчеты при оформлении полиса, может зависеть дальнейшая скидка. При продаже автомобиля, осторожным водителям с многолетним опытом безаварийной езды, намеренным далее приобрести новое транспортное средство, рекомендуется оставить страховку действующей.

Если истечет срок следующего страхования, так удастся сохранить максимально возможную скидку по КБМ в будущем.

Если снижение скидки произошло по вине автомобилиста, спровоцировавшего ДТП с последующей страховой выплатой, исправить КБМ позволит только время. Так как на восстановление максимальной скидки потребуются годы безаварийной езды, лучше вовсе не нарушать ПДД и не допускать создания аварийных ситуаций.

Пример перерыва в страховании

Водитель Ромашкин В.С. в 2019 году страховался с КБМ 0,5, однако при страховании в 2020 году его КБМ стал равен 0,65. При проверке страховой истории выяснилось, что ранее у водителя был перерыв в страховании больше года в 2012-2013 годах.

В таком случае оспорить КБМ не получится. Перерыв учитывается корректно, так новые поправки законодательства действуют после 01.04.2019.

Страховая компания не передала сведения о заключенных договорах за несколько лет, в результате чего образовался перерыв в страховании. Мы заставили передать сведения и восстановили КБМ.

8 комментариев к “Как перерыв в страховании влияет на КБМ”

Снизили КМБ с 1 до 0.5 за 1 день!

После замены прав. КБМ потерялся,обратился в KBM.expert. На следующий день бонус востановили, был 0.9 вернули 0.5. Спасибо.

Спасибо за статью. В нормальном виде отыскал лишь у вас

Можете сказать.

У мужа было страховое событие в 2018 году. ДПСники не смогли обозначить виновника из-за противоречий в показаниях. В ГАИ мы опротестовали решение ГИБДД. Как теперь восстановить скидку?

Здравствуйте. У нас есть опыт работы с такими случаями. Можем Вам помочь

У меня был числится перерыв в страховании из-за того, что я якобы в 2017 году неправильно указал фамилию в Росгосстрахе. Жаловался куда только можно, везде отписки. Сможете ли Вы мне помочь восстановить скидку?

Алексей, добрый день! Вам необходимо направить заявление в страховую компанию для внесения корректных сведений в базу РСА.

Если самостоятельно урегулировать проблему не получилось, мы можем Вам помочь. Подайте заявку через главную страницу сайта. Рекомендуем выбирать тип заявки «Юридическая жалоба в ЦБ РФ».

Оставьте комментарий Отменить ответ

Поделиться

Полезные сервисы

- Проверить статус заявки

- Проверить КБМ

- Восстановить КБМ

- История КБМ

- Проверить историю авто

- Проверить статус ОСАГО

- Напоминалка ОСАГО

Статьи

- Что такое КБМ

- Таблица КБМ

- Причины потери КБМ

- Как вернуть переплату

- Все полезные статьи

Правовая информация

- Пользовательское соглашение

- Политика конфиденциальности

Для бизнеса

- Собственный сервис КБМ

- Скрипт проверки КБМ

- Скрипт проверки истории КБМ

- API проверки КБМ

- Партнерская программа