- Что такое внеоборотные активы, восстановительная и рыночная цена

- Что такое переоценка внеоборотных активов

- Формулы для проведения переоценки имущества

- Как отразить переоценку имущества в бухгалтерском балансе

- Как найти значение строки 1340 “Переоценка внеоборотных активов” (формула по балансу)

- Система проведения переоценки имущества (проводки, особенности)

- Пример заполнения строки 1340 “Переоценка внеоборотных активов”

- Ответы на часто задаваемые вопросы по теме “Переоценка внеоборотных активов”

- Определение основного средства

- Модель учета

- Начисление амортизации

- Учет ВНА в 1С:Бухгалтерия КОРП МСФО

- Пример отражения операций по основным средствам

Прежде чем начать подробный обзор на тему переоценки внеоборотных активов и порядка заполнения строки 1340 Бухгалтерского баланса, приведем здесь основные сведения о последующем материале:

- по строке 1340 “Переоценка внеоборотных активов” отражают сумму прироста стоимости внеоборотных активов, которая обнаруживается по итогам их переоценки;

- для формирования значения строки 1340 применяются сведения о кредитовом сальдо по счету 83, а также аналитические счета учета поисковых активов, нематериальных активов и сумм дооценки объектов ОС на отчетную дату;

- сумма прироста стоимости внеоборотных активов обособленно отражается на счете 83 “Добавочный капитал”;

- в общем случае показатели строки 1340 на 31.12.— предыдущего и предшествующего предыдущему периодов подлежат переносу из баланса за предыдущий год;

- добавочный капитал, который возникает ввиду переоценки внеоборотных активов, необходимо списывать в нераспределенную прибыль (непокрытый убыток) компании в момент выбытия активов, что подверглись переоценке.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое внеоборотные активы, восстановительная и рыночная цена

Внеоборотными активами предприятия называются такие объекты имущества хозяйствующего субъекта, которые беспрерывно эксплуатируются в процессе осуществления основного вида деятельности. Другими словами, если компания не планирует обращать какое-либо имущество в товар на протяжении долгого времени — речь идет о внеоборотном активе. Основными критериями при отнесении объекта к категории внеоборотных активов является его приобретение с целью извлечения дохода и планируемый срок его использования не менее 1 года.

К ВНА относятся:

При проведении переоценки внеоборотных активов основное внимание уделяется восстановительной цене объекта, которая вычисляется через его рыночную стоимость. Разницу между данными стоимостями можно понять, изучив понятия:

- Рыночная стоимость — сумма средств, которую можно выручить при реализации только что купленного имущества. Это стоимость объекта на момент постановки его на бухгалтерский учет.

- Восстановительная цена — сумма средств, которая будет израсходована с целью полного восстановления объекта имущества, если он будет утрачен или выйдет из строя (сумма средств, которую компания должна будет потратить для покупки такого же имущества, когда нынешнее будет невозможно далее использовать в работе).

Что такое переоценка внеоборотных активов

Важно! Переоценка внеоборотных активов не является обязательным моментом хозяйствования компаний (ни при применении ОСН, ни при уплате налогов по УСН). Переоценка может не проводиться, если руководство фирмы не видит в этом необходимости. Но и основания и сроки переоценки должны быть закреплены в учетной политике компании, если уж решено проводить данную процедуру.

Переоценка внеоборотных активов — процедура пересмотра стоимости объекта, за которую он был приобретен хозяйствующим субъектом. При этом процессе сравниваются цена покупки и восстановительная стоимость — если имеется значительная разница (> 5%), производится дооценка или уценка:

- дооценка проводится в случаях, когда первоначальная цена объекта оказывается меньше восстановительной стоимости;

- уценка требуется, если выясняется, что первоначальная цена больше больше восстановительной.

Компания может применять один из имеющихся способов переоценки внеоборотных активов на выбор — пересчитывать стоимость напрямую или индексировать указанную в настоящий момент цену:

Формулы для проведения переоценки имущества

Важно! Прежде чем проводить переоценку активов, необходимо вычислить амортизацию на момент проведения переоценки.

Рассмотрим, какие формулы используются при переоценке объектов имущества двумя способами (методом прямого пересчета и путем индексирования):

2. Рассчитывается относительное отклонение в цене (%) по формуле:

3. Если результат положительный и превысил 5%, проводится дооценка. Если итог отрицательный и меньше 5%, проводится уценка.

4. Пересчет амортизации:

Как отразить переоценку имущества в бухгалтерском балансе

Переоценка внеоборотных активов, проведенная в конце года, должна быть отражена в балансе по строке 1340 “Переоценка внеоборотных активов” с использованием значения с кредитового сальдо по счету 83. При этом:

- строка 1130 “Основные средства” должна будет после этого включать в себя итоги переоценки по объектам ОС;

- строка 1350 “Добавочный капитал (без переоценки)” должна отражать добавочный капитал без учета итогов переоценки активов.

Как найти значение строки 1340 “Переоценка внеоборотных активов” (формула по балансу)

Система проведения переоценки имущества (проводки, особенности)

В зависимости от того, проводилась ли переоценка имущества ранее, система проведения первой/новой переоценки будет различной:

Уценка относится на Дт счета 91.2 “Прочие доходы и расходы”.

Если переоценка произведена в начале года, а не в конце, значение уценки будет отнесено на Дт счета 84 “Нераспределенная прибыль (непокрытый убыток)”.

Бухгалтерские проводки при проведении переоценки внеоборотных активов (основных средств):

Пример заполнения строки 1340 “Переоценка внеоборотных активов”

Рассмотрим пример заполнения строки 1340 Бухгалтерского баланса в гипотетическом ООО “Фонарик”. Об организации известно то, что поисковых активов в ней не имеется, и что она не переоценивает нематериальные активы. Рассмотрим ее показатели по счету 83, аналитическому счету учета сумм дооценки объектов основных средств:

Рассмотрим фрагмент Бухгалтерского баланса ООО “Фонарик” за 2013 г.:

Итак, по итогам переоценки прирост стоимости внеоборотных активов составляет:

- на 31.12.2014 года — 300 000 рублей,

- на 31.12.2013 года — 180 000 рублей,

- на 31.12.2012 года — 100 000 рублей.

В результате, то, как будут отражены сведения в Бухгалтерском балансе, можно увидеть в представленном ниже фрагменте:

Ответы на часто задаваемые вопросы по теме “Переоценка внеоборотных активов”

Вопрос: Если руководство предприятия приняло решение о переоценке имущества, означает ли это, что понадобится дооценивать или уценять все имеющиеся в компании активы?

Ответ: Нет, переоценку можно проводить только в отношении имущества, которое требуется дооценить или уценить.

Вопрос: Как сформировать группы объектов имущества с целью их переоценки?

Ответ: На законодательном уровне не установлено требований к группировке активов по строго определенным критериям. При группировании объектов следует обращать внимание на схожие технологические характеристики, цели эксплуатации и т.д., не на качества вроде цвета и не на местонахождение активов. Например, оборудование может быть отнесено к одной группе, а основные средства, расположенные на одном складе (если этот критерий группировки единственный) — нет.

Определение основного средства

Согласно МСФО, основные средства (fixed assets or property, plant and equipment) — это материальные активы, которые:

- используются компанией для производства или поставки товаров, оказания услуг, сдачи в аренду или административных целей;

- предполагается использовать в течении более одного периода.

Здесь мы видим, что временные рамки не регламентированы, как это прописано в НСБУ (ПБУ 6/01 «Учет основных средств», п.4).

Модель учета

Согласно МСФО, предусмотрено две модели учета основных средств:

- по первоначальной стоимости;

- по переоцененной стоимости.

Начисление амортизации

Начисление амортизации основных средств по МСФО начинается, когда актив становится пригодным к использованию. Другими словами, амортизация начинается после доставки актива к месту расположения и приведения его в состояние, пригодное для эксплуатации. Амортизация начисляется, даже если основное средство не используется.

Основанием является принятие к учету, а не ввод в эксплуатацию.

Методы начисления амортизации в ПБУ 6/01 «Учет основных средств»:

- Линейный метод.

- Метод уменьшаемого остатка.

- Метод списания стоимости пропорционально объему продукции (работ).

- Метод списания стоимости по сумме чисел лет срока полезного использования.

Методы начисления амортизации в МСФО (IAS) 16 «Основные средства»:

- Линейный метод.

- Метод уменьшаемого остатка.

- Метод единиц производства продукции.

Методы начисления амортизации в ПБУ 6/01 «Учет основных средств» и в МСФО (IAS) 16 «Основные средства» имеют ряд отличий, ознакомиться с которыми помогут наши консультанты.

Ниже рассмотрим одно из самых последних и эффективных решений для ведения параллельного учета по стандартам МСФО и

Учет ВНА в 1С:Бухгалтерия КОРП МСФО

В программе «1С Бухгалтерия КОРП МСФО» реализовано решение для ведения отчетности согласно вышеупомянутым международным правилам.

Механизм работы системы позволяет производить трансляцию проводок из систем бухгалтерского и налогового учета в подсистему МСФО путем параллельного учета или трансляции данных из НСБУ исходя из вида объектов учета. Тем самым механизм предоставляет возможность формировать комплект отчетности в соответствии с МСФО.

Можно сказать, что конфигурация «1С Бухгалтерия КОРП МСФО» состоит из двух элементов:

- Подсистема, позволяющая загружать и хранить данные по стандартам национального учета.

- Подсистема, позволяющая вести учет по МСФО.

На вкладке «Учет по МСФО» имеется возможность определения основных параметров трансляции данных и параллельного учета внеоборотных объектов, финансовых инструментов, расчет резервов по дебиторской задолженности и авансов выданных, расчет резервов по запасам и закрытие периода.

Рисунок 2 — Настройка соответствий для трансляции данных в 1С

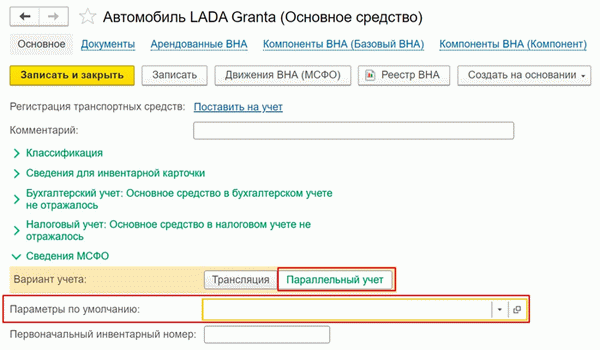

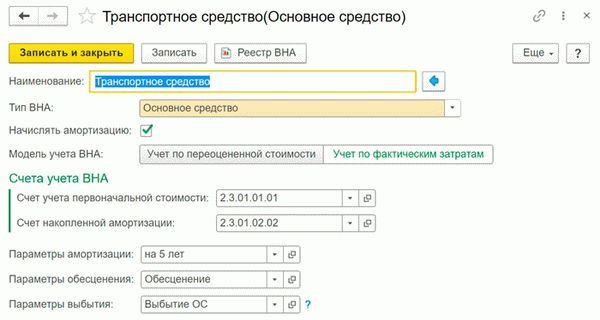

Реализован механизм параллельного учета внеоборотных активов. С целью осуществления параллельного учета необходимо в карточке объекта ВНА указать вариант учета и прописать для него параметры, в которых существует возможность указания типа учета ВНА.

Рисунок 4 — Указание типа внеоборотного актива в 1С

Кроме этого, необходимо определить и установить в системе счета учета.

Рисунок 6 — Журнал произошедших событий с объектом ВНА

Эти документы позволяют загружать данные НСБУ в систему. В них необходимо заполнять обязательные реквизиты. Рекомендуется произвести автоматическое заполнение табличной части документа методом загрузки данных путем нажатия на кнопку «Заполнить», а в появившемся меню кликнуть на кнопку «Заполнить из учетной системы».

На основании введенной информации об активах и сведений из НСБУ при проведении документа автоматически генерируются нижеприведенные документы параллельного учет активов:

- «Поступление активов». Создает оприходование всех типов.

- «Ввод в эксплуатацию активов». Служит для отражения ввода в эксплуатацию активов, которые пригодны к использованию. Так же, является индикатором к начислению амортизации введенного в эксплуатацию актива.

- «Модернизация активов». Вводится для отражения операций по модернизации, усовершенствования, дооборудования активов. Документ позволяет отражать в составе активов дополнительные расходы, связанные с их усовершенствованием.

- «Начисление амортизации активов». Служит для начисления амортизации по активам.

- «Переоценка активов». Производит переоценку активов, как для способа учета по фактическим затратам, так и для способа учета по переоцененной стоимости.

- «Выбытие активов». Отражает сумму обесценивания и распределяет ее на стоимость активов.

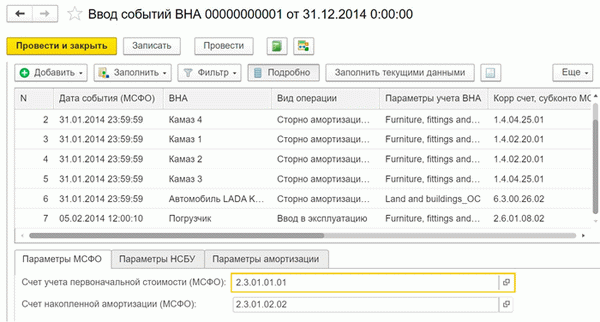

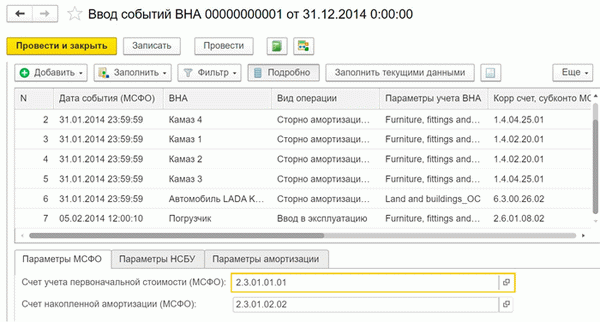

На основании заполненного документа «Ввод событий ВНА» система создает перечень ВНА, для которых определен способ учета, как «Параллельный учет». Перечень всех операций с этими объектами ВНА отражается в документе. Корреспондирующие счета операций заполняются автоматически на основе настроек шаблона трансляции.

Пример отражения операций по основным средствам

Рассмотрим процесс отражения операций по основным средствам на примере. Для этого произведем ряд операций.

- Создадим документ «Поступление» для основного средства по НСБУ:

Рисунок 8 — Настройка параллельного учета в карточке ОС

- Настраиваем параметры выбранного основного средства:

Рисунок 10 — Создание документа «Ввод событий НМА»

В этот документ попадают все операции НСБУ с объектами параллельного учета МСФО за период.

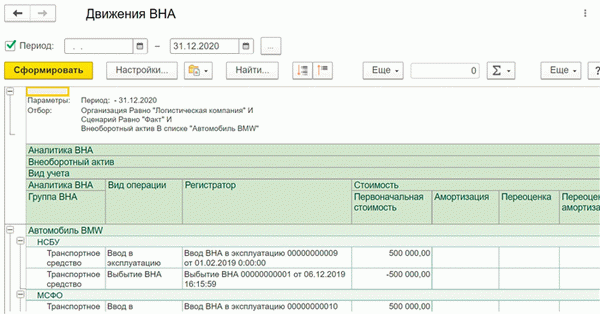

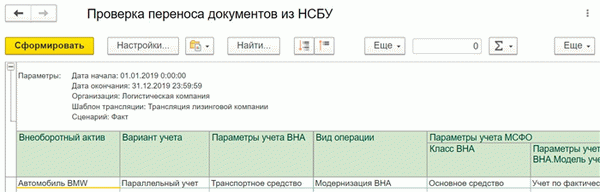

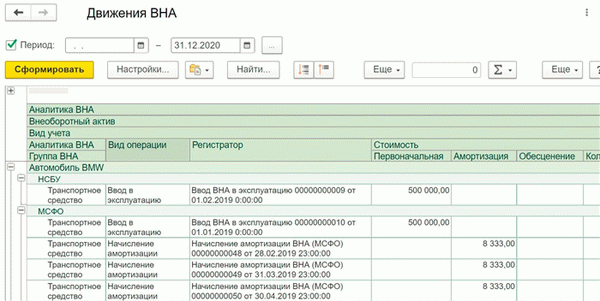

- Сформируем отчет для выверки переноса данных по объектам параллельного учета МСФО:

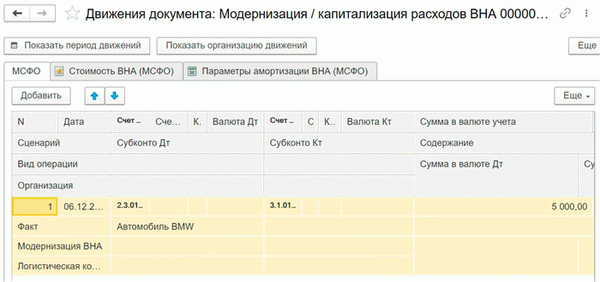

Рисунок 13 — Отчет «Движения ВНА»

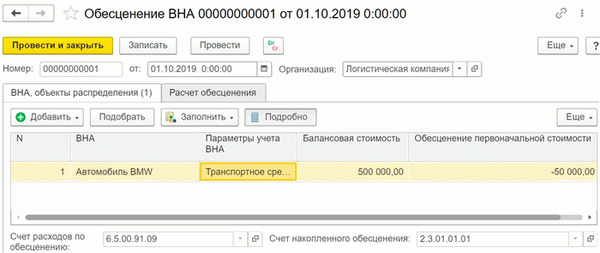

- Рассмотрим работу документа «Обесценение». Заполним табличную часть:

Рисунок 15 — Расчет и начисление обесценения на объект ОС в 1С

- Перепроведем документ «Начисление амортизации» за период после начисления обесценения и увидим, что сумма амортизации изменилась, т.к. она рассчитана от стоимости с учетом ранее начисленного обесценения:

Рисунок 17 — Оформление выбытия ВНА в 1С

Движение основного средства также будет отображено и в отчете по движению ВНА как по МСФО, так и по НСБУ: