- 7 способов увеличить шансы

- 18 лет – возраст для ипотеки

- Ипотечные предложения для 18-летних

- Можно ли получить ипотеку после выхода на пенсию

- Где дадут ипотеку пенсионеру

- Ипотечные программы с поддержкой государства

- Федеральная программа Военная ипотека

- Льготная ипотека Молодая семья

- Льготная Ипотека под 6%

- Социальная ипотека для работников бюджетной сферы

- Общие ограничения по возрасту

- Ограничения для ипотечных кредитов

- Для кредитных карт

- При автокредите

- При кредитовании на обучение

- Подтверждение платежеспособности

- Необходимые документы

- Какие ограничения по взятию ипотеки могут быть связаны с возрастом

- Получение ипотеки после 18 лет

- Выдача ипотеки мужчинам призывного возраста

- Выдача ипотечного кредита до 18 лет

- Выдача ипотеки с 18 лет в Сбере

- Отличаются ли условия для заемщиков младше 21 года?

- Нужны ли поручители?

- Ипотечное кредитование для старшего поколения

- Созаемщик в возрасте старше 55 лет

- Зачем устанавливают ограничения по возрасту

- Ограничение по минимальному возрасту при ипотечном кредитовании

- Коммерческая недвижимость

- Без первоначального взноса

- Другие варианты

- Сбербанк

- Альфа-банк

- Россельхозбанк

- МКБ и Уралсиб

- Росбанк, Транскапиталбанк, Совкомбанк и Газпромбанк

Любой банк стремится получить максимальную выгоду с минимальными рисками. Главная задача кредитной организации определяет и основные требования к потенциальному заемщику. Надежный и выгодный клиент – это, прежде всего, высокие и стабильные доходы.

Вряд ли они будут у молодого человека в 18 лет или у пенсионера в 70. Поэтому кредиторы предпочитают в качестве заемщика гражданина России в возрасте 30 — 35 лет, имеющего высшее образование, хорошую специальность и солидный доход.

Но базу клиентов надо расширять – так вырастет прибыль. Многие банки разрабатывают специальные ипотечные предложения для молодых и пожилых граждан, имеющих весьма скромные доходы.

Очевидно, чем больше риски у банка, тем менее выгодные условия кредита он может предоставить. Процентная ставка, срок возврата кредита, лимит суммы – все эти показатели подбираются индивидуально, для каждого кредитополучателя.

Что же делать юному или пожилому человеку, остро нуждающемуся в заемных средствах на приобретение жилья? Сначала полезный совет.

7 способов увеличить шансы

Есть несколько способов повысить лояльность банка к клиенту любого возраста из зоны риска:

- включить в договор поручителей или созаемщиков, полностью отвечающих требованиям кредитора;

- предоставить в залог высоколиквидное имущество;

- состоять в официальном браке, но нежелательно быть в разводе;

- иметь хорошую кредитную историю или улучшить её;

- внести первоначальный взнос от 20 до 50%;

- подтвердить справками наличие стабильного дохода на основной работе и дополнительного дохода, если он принимается банком;

- предоставить справки об отсутствии задолженностей по обязательным платежам, например, по налогам, исполнительным листам, штрафам.

18 лет – возраст для ипотеки

А теперь полезная информация для молодых. Совершеннолетие по законам России наступает в 18 лет, гражданин приобретает все права и обязанности. Поэтому формально в этом возрасте он может получить кредит.

В действительности банки предпочитают иметь дело с заемщиками постарше (обычно с 21 года). В это время заканчивается учёба в вузах, увеличивается стаж работы, появляется семья, человек становится более ответственным. И все же – со скольки лет берут ипотеку, можно ли в 18 лет надеяться на получение жилищного займа?

Некоторые кредитные учреждения допускают такую возможность, но при этом предъявляют жесткие требования к (со)заемщикам, поручителям. А также повышают ставки, уменьшают сроки и суммы, требуют оформить страховку.

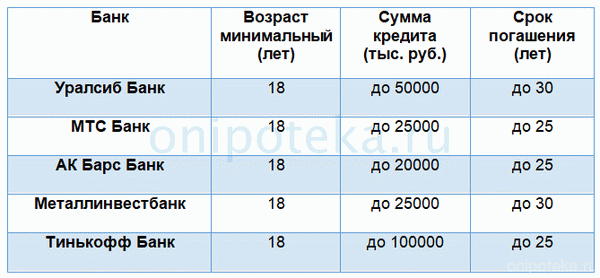

Ипотечные предложения для 18-летних

Предлагаем посмотреть, какие банки дают ипотеку с 18 лет, ТОП – 5 банков ниже.

В таблице указаны максимально возможные суммы и сроки, надеяться на такие цифры в 18 лет не стоит.

Можно ли получить ипотеку после выхода на пенсию

Еще совсем недавно ипотека для пенсионера была почти неосуществимой мечтой. Выход на пенсию для банков был равнозначен потере дохода заемщика и приводил к резкому возрастанию рисков (в том числе возможная потеря работы или здоровья).

Недавние изменения законодательства, связанные с увеличением возраста выхода на пенсию, исправили эту ситуацию. Теперь есть банки, готовые дать ипотеку гражданам до 75, и даже до 85 лет (имеется ввиду возраст на момент полного планового погашения кредита).

Не каждый пенсионер сможет получить ипотечный кредит, это практически невозможно для:

- неработающего пенсионера со среднестатистической пенсией;

- пожилых заемщиков без обеспечения, например, без залога или созаемщиков;

- пенсионера, имеющего иждивенцев – малолетних или престарелых;

- заемщиков, имеющих большие проблемы со здоровьем.

Важно! Лояльность банков обеспечена пенсионерам, имеющим право выхода на пенсию раньше 55 (60) лет, но решившим продолжить работу. В таком случае пенсия считается дополнительным доходом.

Пенсионеру, желающему получить ипотеку, следует учесть – допустимая возрастная граница может меняться в зависимости от условий кредита. Например, в некоторых банках возрастной порог может уменьшиться на 5–10 лет при:

- отказе от комплексной программы страхования;

- ипотеке по двум документам;

- недостаточном количестве созаемщиков (поручителей) и в других случаях.

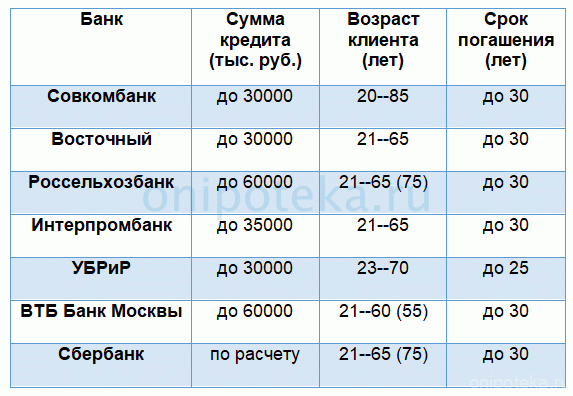

Где дадут ипотеку пенсионеру

Небольшой обзор банков с указанием возрастных рамок позволит узнать, какие банки дают ипотеку до 75 лет, и поможет пожилому заемщику выбрать подходящий банк.

Читайте также:

Важно! Закон об изменении возраста выхода на пенсию по-прежнему сохранил разницу в 5 лет между мужчинами (65 лет) и женщинами (60 лет). Поэтому вопрос – до скольки лет дают ипотеку мужчинам и женщинам – остается актуальным. Многие банки также устанавливают для них разный возрастной порог.

Ипотечные программы с поддержкой государства

Российским законодательством предусмотрена помощь в виде субсидий различным категориям населения в получении ипотечных кредитов.

Рассмотрим подробно, какие виды ипотеки с господдержкой предусмотрены на 2019 год, основные условия этих программ, узнаем – со скольки лет дают ипотеку на квартиру и до какого возраста с использованием государственных субсидий.

Федеральная программа Военная ипотека

Существует с 2005 года для военнослужащих в возрасте от 21 до 45 лет (это возраст выхода военнослужащих на пенсию). Для оплаты ипотеки используются средства из накопительной ипотечной системы (НИС), в которой участвует военнослужащий не менее 3х лет.

Льготная ипотека Молодая семья

Из бюджета финансируется часть (35-40 процентов) стоимости жилья. Субсидия предоставляется молодым семьям, в которых возраст обоих супругов до 35 лет. Срок выплаты ипотеки определяется так, чтобы плановое погашение всего кредита закончилось в возрасте 65 – 75 лет (по требованиям разных банков).

Льготные ставки, возможность использовать материнский капитал делают это предложение выгодным для многих молодых семей.

Льготная Ипотека под 6%

Новинка – для семей, в которых рождается второй или последующий ребёнок. Субсидия от Минфина определяется как разница между рыночной ипотечной ставкой и ставкой 6%. Льготная ставка действует в течение всего срока договора. Возраст заемщика по этой программе от 21 до 65 лет на момент планового погашения кредита.

Социальная ипотека для работников бюджетной сферы

Есть ещё несколько специальных программ с господдержкой, в которых возраст заемщика и другие условия устанавливаются государством:

- ипотечная программа Земский доктор для врачей с пределом по возрасту 45 лет и медицинским стажем не менее 3 лет;

- ипотека для медработников, условия – возраст до 35 лет, трудоустройство и проживание в сельской местности;

- ипотека для учителей до 35 лет (в некоторых регионах до 30 лет), с педагогическим стажем только в госучреждениях образования от 3 лет;

- программа для молодых ученых доступна от 23 до 35 лет (доктора наук – до 40 лет) при стаже рабы в госучреждении от 5 лет.

Заемщикам выдают сертификаты, обеспечивающие 30-40% компенсацию от стоимости жилья, предоставляют льготные условия – сниженную кредитную ставку, уменьшенный первоначальный взнос.

Список кредитных учреждений можно увидеть на сайте Минфина, в их числе:

- Сбербанк;

- Газпромбанк;

- ВТБ;

- Россельхозбанк;

- Дельта Кредит Банк;

- Мособлбанк и другие.

Общие ограничения по возрасту

Формально взять кредит или оформить кредитную карту в России можно уже с 18 лет — то есть с того возраста, когда человек начинает считаться полностью дееспособным. Однако по факту не все банки соглашаются заключить кредитный договор с настолько юными заемщиками.

Нижний порог допустимого возраста для выдачи кредитных продуктов банки устанавливают самостоятельно — и чаще всего он оказывается не ниже 21 года, а иногда даже не менее 23 или 25 лет. Возрастные ограничения обычно связаны с типом выдаваемого кредита — к примеру, если кредитную карту в некоторых местах можно получить уже с 18–20 лет, то для оформления ипотеки чаще всего придется подождать до 21–25 лет.

Ограничения для ипотечных кредитов

Подать заявку на оформление ипотеки можно уже с 18 лет, однако не все банки согласятся такую заявку одобрить. Ипотека — это крупный долгосрочный заем, который требует финансовой дисциплины и достаточного уровня дохода. Негласно считается, что в 18 лет заемщик вряд ли будет соответствовать этим двум критериям, а это значит, что в таком случае значительно увеличивается риск невозврата средств.

Чаще всего банки соглашаются одобрить ипотечную заявку для тех заемщиков, которым на дату подачи документов уже исполнилось 21, если у них есть постоянное место работы и хороший доход. Однако в некоторых случаях они все равно предпочитают поднять минимальную возрастную планку до 25 лет.

Для кредитных карт

Оформить кредитную карту в большинстве банков можно уже с 18 лет — условия по этому продукту обычно наиболее лояльные. Однако не стоит рассчитывать на то, что банк сразу предоставит кредитную карту с крупным лимитом. Скорее всего, предложенный лимит сначала будет небольшим, однако при правильном использовании карты даже он поможет достаточно быстро сформировать положительную кредитную историю.

Чтобы сразу получить карту с большим лимитом, понадобится подтвердить свою платежеспособность, предоставив справку о доходах, или пригласить поручителя.

При автокредите

Автокредит по сути является обычным целевым кредитом, поэтому условия и возрастные ограничения по нему схожи с условиями классического потребительского кредита. Оформить автокредит можно уже начиная с 18 лет, однако получить одобрение будет проще с 21 года. Остальные условия остаются прежними — нужно подтвердить свою платежеспособность и иметь непрерывный трудовой стаж на одном месте работы хотя бы в течение нескольких месяцев до подачи заявления на автокредит.

При кредитовании на обучение

Образовательные кредиты среди прочих кредитных продуктов стоят особняком, поскольку некоторые финансовые организации соглашаются выдавать их даже тем заемщикам, которые еще не достигли совершеннолетия. Например, в некоторых случаях такой кредит можно получить уже начиная с 14 лет — однако для одобрения такой заявки понадобится предоставить согласие родителей или других законных представителей ребенка, а также разрешение органов опеки и попечительства. При этом по таким кредитам существует дополнительное ограничение по максимальному сроку займа — обычно он составляет срок обучения + не более 10 лет сверх этого.

Подтверждение платежеспособности

Для оформления любого кредитного продукта нужно предоставить банку подтверждение своей платежеспособности — это поможет ему убедиться, что вы надежный заемщик и сможете вернуть занятые деньги вовремя. Чаще всего кредитные организации требуют предоставить справку по форме 2-НДФЛ, в которой отражен официальный доход за текущий и прошедший год. Запросить этот документ можно онлайн на портале Госуслуг.

Однако иногда случается так, что часть дохода заемщику выплачивают «в конверте» или он получает ее из иных источников — например, от сдачи квартиры в аренду. Этот дополнительный доход никак не отражается в справке 2-НДФЛ, из-за чего банк может счесть, что заемщик не сможет своевременно погашать свою задолженность, и откажет в выдаче кредита. В таком случае лучше предоставить справку по форме банка, в которой можно указать все свои источники дохода, включая «серую» часть зарплаты, премии и доход из других источников.

Необходимые документы

Каждый банк предъявляет свои требования к списку необходимых документов, которые нужно предоставить для оформления кредита. Чаще всего в такой перечень входят документы, позволяющие подтвердить личность заемщика, подтверждение доходов, а также подтверждение трудоустройства и стажа. Минимальный пакет документов будет включать в себя:

- паспорт;

- справка 2-НДФЛ или справка о доходах по форме банка;

- СНИЛС;

- заверенная копия трудовой книжки.

Кредитная организация также может попросить предоставить второй документ, подтверждающий личность заемщика, а также свидетельство о праве собственности на имущество, которое в случае необходимости может выступить в роли залога.

Какие ограничения по взятию ипотеки могут быть связаны с возрастом

Чем младше потенциальный заемщик, тем выше вероятность того, что ему попросту откажут в получении кредита. Также молодым заемщикам чаще приходится привлекать третьих лиц в качестве поручителей; при этом кредитная история этих лиц должна быть исключительно положительная.

Чем старше потенциальный заемщик, тем больше у банка оснований снижать срок, на который будет одобрен кредит. Срок рассчитывается по количеству лет до выхода на пенсию, так как потом заемщику с небольшим доходом будет сложно выплачивать ежемесячный платеж.

Чем старше потенциальный заемщик, тем выше вероятность того, что банк при оформлении договора будет настаивать на страховании жизни и здоровья и повышать проценты по кредиту в случае отказа. А может и вообще отказать в выдаче займа — без объяснения причин.

Получение ипотеки после 18 лет

В рамках законодательства, гражданин становится кредитоспособным с момента исполнения ему 18 лет — то есть в этом возрасте уже можно оформлять ипотеку… но банки на этот счет иного мнения. Выдача ипотечного займа более реальна, если потенциальному заемщику уже исполнился 21 год, еще выше шансы, если ему уже есть 23 года — обычно именно такой минимальный возраст устанавливают большинство финансовых организаций. Почему так происходит?

Мы уже не раз упоминали, что банк, выдавая ипотечный кредит, стремится по максимуму обезопасить себя от финансовых потерь — то есть от невыплаты задолженности по кредиту. Именно поэтому на этапе до выдачи ипотечного кредита тщательно оценивается благонадежность и платежеспособность потенциального заемщика. Банк хочет быть уверенным, насколько это возможно, что не придется изымать и продавать ипотечную квартиру по более низкой цене — ведь именно такой сценарий разворачивается в тех случаях, когда заемщик не может продолжать выплачивать кредит.

А вот почему претенденты на ипотечный кредит младше 21 года выглядят недостаточно благонадежными — даже если уже хорошо зарабатывают.

В этом возрасте заработки часто бывают нестабильными и достаточно невысокими. Сумма ежемесячного платежа по ипотеке может оказаться неподъемной для молодых людей.

Стаж работы в возрасте до 21 года часто недостаточен — банки предпочитают выдавать кредит тем, кто официально трудоустроен в течение как минимум 1 года и работает на последнем месте работы не менее 6 месяцев. В 18 лет это требование соблюсти сложно — а вот с 21 года уже вполне реально.

Выдача ипотеки мужчинам призывного возраста

Следует обратить внимание на ограничение в оформлении ипотечного кредита, существующее для юношей 18 лет. Предполагается, что такого заемщика могут в ближайшее время призвать в армию, а значит, он не сможет исполнять взятые на себя кредитные обязательства. Обычно банк особо тщательно проверяет документы у таких потенциальных заемщиков, уделяя отдельное внимание военному билету и наличию справки, подтверждающей действие отсрочки (если таковая имеется).

Повысить шанс на выдачу ипотечного кредита может привлечение третьего лица — созаемщика, который возьмет на себя исполнение обязательств в случае призыва основного заемщика в армию.

Конечно, с учетом последних событий, после введения частичной мобилизации 21 сентября, банки с недоверием относятся не только к юношам 18 лет, но и ко всем мужчинам, которые могут попасть под мобилизацию (а это, напомним, те, кто уже отслужил в возрасте до 35 лет). В связи с этим кредитные организации стали чаще выдавать отказы в ипотеке мужчинам.

Выдача ипотечного кредита до 18 лет

Молодой человек или девушка может официально работать с момента исполнения 16 лет, но получить одобрение банка на кредит для приобретения жилья в ипотеку все равно вряд ли удастся. В крайне редких случаях такие кредиты все же выдаются, но тогда родители или опекуны несовершеннолетнего могут легко оспорить действия финансовой организации. Обычно банки просто не рискуют одобрять кредит таким гражданам.

Выдача ипотеки с 18 лет в Сбере

В любом вопросе существуют правила — и существуют исключения. Если раньше получить ипотеку через «Сбербанк» можно было только с 21 года — как и в большинстве банков — то теперь кредиты выдают и тем, кому только недавно исполнилось 18 лет. Более того, потенциальные заемщики могут воспользоваться одной из ипотечных программ, позволяющих взять недвижимость в ипотеку на более выгодных условиях.

Ипотечная программа на готовое жилье позволит выбрать подходящую квартиру на рынке вторичной недвижимости Казани и оплачивать кредит по ставке от 10,4% в год. Теоретически можно даже взять ипотеку по этой программе без первоначального взноса, но все зависит от конкретной ситуации, возраста заемщика и уровня дохода.

Ипотека на новостройку — возможность на аналогичных условиях приобрести жилье в одном из перспективных современных жилых комплексов. Стоимость может быть значительно ниже, если выбирать жилье в районах, которые пока не слишком популярны.

Семейная ипотека — программа поддержки молодых семей, которая позволяет получить оформить ипотеку со ставкой от 5,7% в год. Первоначальный взнос при этом составляет 15% или большее от общей стоимости жилья.

Дальневосточная ипотека — программа, предназначенная для молодых семей, тех, кто переехал в ДВФО, участников «Дальневосточного гектара», а также работников медицинской и образовательной сфер в ДВФО. Позволяет приобрести недвижимость по ставке от 1,7% годовых. Также обратите внимание, что именно для участников программы «Дальневосточный гектар» действует возрастное ограничение от 21 года.

Приведенные процентные ставки и другие цифры действительны на момент написания статьи. Обязательно уточните точные условия выдачи ипотечного кредита в Сбере, если соберетесь покупать недвижимость в ипотеку.

Отличаются ли условия для заемщиков младше 21 года?

В целом — нет. Все абсолютно так же, как и в случае с кредитами для более взрослых заемщиков.

Займы выдаются на период до 30 лет.

Первоначальный взнос составляет от 15% стоимости жилья.

Минимум, на который можно подать заявку, это 300 000 рублей. Максимум — 60 000 000 рублей.

Стаж на текущем месте работы должен составлять не менее 3 месяцев.

Нужны ли поручители?

Обязательного требования нет. Однако наличие поручителей позволяет увеличить сумму кредита и в целом смягчить условия.

Созаемщиками (поручителями) могут стать одновременно несколько человек (не более 3 физических лиц), и они не обязательно должны быть родственниками.

А вот супруг или супруга заемщика становится созаемщиком автоматически, вне зависимости от платежеспособности и возраста. Исключение — случаи, когда брачный договор оговаривает обратное, или когда у супруга (супруги) нет гражданства РФ.

Ипотечное кредитование для старшего поколения

В контексте ипотечного кредита существует не только понятие «слишком молодой заемщик», но и понятие «слишком возрастной заемщик». С одной стороны, пожилые граждане — это надежные заемщики, которые будут стабильно выплачивать кредит и (скорее всего) никуда не денутся. С другой — никто не отменял проблемы со здоровьем, да и пенсия далеко не у всех позволяет легко отдавать каждый месяц по 15-25 тыс.

рублей на ипотечный кредит.

Основная проблема, с которой могут столкнуться заемщики в возрасте, — невозможность взять кредит на длительный срок. То есть в 60 лет, например, банк либо предложит кредит на срок не более 15 лет, либо вообще откажет в выдаче средств на покупку недвижимости.

При этом банки, конечно, не отказывают в выдаче займа напрямую, апеллируя к возрасту потенциального получателя ипотечного кредита. Вместо этого они указывают максимальный возраст, до которого заемщик должен погасить долг — обычно это 60-65 лет; реже 70-75. Кстати, Сбер и здесь выгодно отличается от других, устанавливая максимум возраста для выплаты ипотечного долга — 75 лет.

А еще только в «Сбербанке» взять кредит могут неработающие пенсионеры.

Так или иначе, у каждого банка свой взгляд на то, что делать с заемщиками старше определенного возраста, и даже если в одном банке вам отказали, то в другом могут согласиться выдать кредит, да еще и предложить довольно неплохие условия.

Созаемщик в возрасте старше 55 лет

Кажется, что созаемщику достаточно хорошо зарабатывать, чтобы поручиться за основного заемщика и убедить банк в отсутствии рисков. Однако следует с осторожностью выбирать кандидатов на эту роль — срок кредита всегда зависит от возраста старшего созаемщика. И если, к примеру, молодая семья решит привлечь в качестве созаемщика отца одного из супругов, которому будет 53 года, то получить заем на 30 лет они уже никак не смогут.

Максимум — 20 лет, и то далеко не в любом банке.

Зачем устанавливают ограничения по возрасту

По законодательству РФ банки могут выдавать займы только дееспособным совершеннолетним гражданам. Получить кредит до 18 лет невозможно, даже если молодой человек или девушка официально работают с 16 лет. Если банк все-таки выдаст деньги несовершеннолетнему заемщику, родители или опекуны могут оспорить такие действия, и суд будет на их стороне.

Для банка такое положение невыгодно, потому что их главная цель заработать на своих клиентах, и не потерять выданные суммы.

Но даже исполнение 18 лет и наступление полной дееспособности не гарантирует выдачу кредита, тем более ипотеки. Повышенный возрастной ценз для заемщиков банки вводят по нескольким причинам:

- В молодом возрасте заработки редко бывают слишком высокими и стабильными. Сумма ежемесячной выплаты по ипотеке может оказаться неподъемной для молодых людей.

- Минимально необходимый стаж работы. Довольно частое требование банков официальное трудоустройство по последнему месту работу не меньше 6 месяцев, при общем стаже от 1 года за последние 5 лет. У большинства молодых людей в 18 лет этот параметр не будет соблюден. Но чем старше потенциальный заемщик, тем легче ему выполнить это требование.

- Дополнительное ограничение для юношей 18 лет – возможный призыв в армию в ближайшее время. Такой заемщик не сможет исполнять взятые на себя обязательства, поэтому банк, скорее всего не одобрит заявку. Либо заранее укажет в требованиях по ипотеке, что выдает займы с 21-25 лет. А если военного билета нет и в этом возрасте, то попросит определенные гарантии для снижения этого риска.

По замечаниям самих банков большинство клиентов обращается за ипотекой ближе к 25-30 годам. Но с точки зрения закона любой гражданин с 18 лет вправе брать кредиты или покупать недвижимость. Поэтому при достаточной платежеспособности, привлечении финансово устойчивого поручителя или созаемщика молодые люди смогут претендовать на одобрение ипотеки.

Ограничение по минимальному возрасту при ипотечном кредитовании

От возраста потенциального заемщика зависят дополнительные условия банка на ипотечный кредит:

- Общий срок кредитования. Чем старше потенциальный заемщик, тем меньше лет он сможет продолжать работать, а без дохода ему будет сложнее выполнять взятые на себя обязательства.

- Страховка. Клиента не могут заставить оформить никакую страховку, кроме объекта залога – ипотечного жилья. Но чем заемщик старше, тем вероятнее, что его заявку отклонят, если он откажется от страхования жизни и здоровья. В этом случае банк воспользуется своим правом отказать в займе без объяснения причин. Если возраст более подходящий, то отказ от личного страхования может привести только к повышению процентной ставки по ипотеке. Итоговое решение банка будет зависеть и от многих других факторов.

- Размер первоначального взноса. Обычно в условиях договора на ипотеку эту сумму указывают в процентах от итоговой стоимости жилья. Чем больше покупатель заплатит вначале, тем меньше рисков у банка. Поэтому наличие собственных денег у потенциального заемщика на крупный первоначальный взнос может привести к одобрению заявки не самому «подходящему» клиенту. В любом случае квартира или дом остаются в залоге у банка, и его можно будет реализовать в случае нарушения обязательств.

- Поручители и созаемщики. Чем младше заемщик, тем вероятнее привлечение других лиц, с высокой платежеспособностью и позитивной кредитной историей.

Возрастные ограничения для заемщиков установлены банками для всех ипотечных программ, в том числе и льготных.

Коммерческая недвижимость

Недвижимость для коммерческих целей покупают в ипотеку не так часто, как жилье. Этот рынок отличается более крупными заемными суммами и меньшим спросом. Кроме того коммерческую недвижимость гораздо сложнее реализовать, если заемщик не сможет выплачивать кредит.

Поэтому такой вид ипотечных займов одобрят только бизнесмену с хорошими финансовыми показателями.

Возраст потенциального заемщика, который подает заявку на заем для покупки коммерческой недвижимости, имеет второстепенное значение. Если молодой человек в 21 год сумел построить прибыльный и устойчивый бизнес, ему одобрят ипотеку. Но в реалиях такое встречается нечасто, поэтому средний возраст клиентов, которые обращаются за таким видом кредитов от 25 до 50 лет.

У предпринимателя запросят финансовую отчетность, а также проверят, чтобы срок деятельности был дольше 6-12 месяцев. Ограничения по возрасту, которые устанавливают банки, находится в диапазоне от 21 года до 70 лет.

Без первоначального взноса

В РФ действуют программы ипотечного кредитования без первоначального взноса. Они менее выгодны по процентной ставке для заемщика, но в некоторых случаях могут стать решением для тех, у которых нет собственных накоплений.

Ипотека без первоначального взноса в 2020 году встречается только в нескольких российских банках, в их числе Уралсиб и Райффайзенбанк. Минимальный возраст заемщика от 21 года. Но гораздо чаще ограничение установлено на уровне 25 лет.

Другие варианты

Ипотеку под строительство дома одобряют заемщикам, которым больше 21-23 лет. Иногда банки ставят ограничение и в 25 лет.

Выдачу кредита на покупку квартиры на этапе строительства или на вторичном рынке тоже одобрят не раньше 18 лет, но гораздо чаще после 21 или даже 23 лет.

Сбербанк

Оформляет 12 типов ипотеки, в том числе с государственной поддержкой и для военных. Минимальное ограничение по возрасту для заемщиков – 21 год. При этом верхняя граница зависит от выбранной программы. Максимальный вариант из возможных – 75 лет на дату окончательного расчета.

Предлагает 10 видов ипотечных кредитов. Минимальный возраст заемщика определяют на индивидуальных условиях, но не младше 21 года на момент подачи заявки. А минимальный стаж от 1 года и более.

Альфа-банк

Принимает заявки на 5 видов ипотечных кредитов от клиентов старше 21 года. При этом общий стаж должен быть не менее 1 года, а на последнем месте работы от 4 и более месяцев.

Россельхозбанк

Оформляет 14 видов ипотечных продуктов. Минимальное ограничение по возрасту – 21 год. Такой же порог для кредитования на покупку недвижимости в Райффайзенбанке и в банке ДОМ.РФ.

МКБ и Уралсиб

В условиях к заемщикам приводят нижнюю границу возраста в 18 лет. Но вероятность одобрения ипотеки таким молодым заемщикам без дополнительных гарантий невысока. В ФК Открытие также одобрят заявку на ипотеку с 18 лет, но по отдельным программам, в частности по военной ипотеке, минимальный возраст клиента – 25 лет.

Росбанк, Транскапиталбанк, Совкомбанк и Газпромбанк

Эти банки выдают ипотечные кредиты заемщикам, начиная с 20-тилетнего возраста.