- Рефинансирование ипотеки

- Снижение ставки по заявлению

- Снижение ипотечного процента через суд

- Процентная политика Сбербанка

- Действующие предложения

- Акция на новостройку

- Готовое жилье

- Загородная недвижимость

- Военная ипотека

- Строительство дома

- Под материнский капитал

- Другие условия кредитования

- Что влияет на ставку извне

- Как снизить процент по уже оформленной ипотеке

- Стоит ли ждать понижения

- Как же снизить ставку по действующей ипотеке?

- Как снизить процентную ставку по ипотеке в Сбербанке

- Ипотечные программы Сбербанка

- Нет денег и не соответствуете условиям ипотеки с господдержкой

- Акция от Сбербанка по снижению ипотечной ставки в 2022 году

- Реструктуризация — для изменения условий по ипотеке

- Услуга Своя ставка от Сбера — что это такое

- Сколько можно сэкономить на Своей ставке

- Стоит ли воспользоваться услугой по снижению ставки

Если вы только обращаетесь за ипотекой в Сбербанк, сразу обратите внимание на зависимость ставки от условий кредита. Постарайтесь уменьшить процент насколько это возможно, выполнив условия кредитора. Как снизить процентную ставку по ипотеке Сбербанка:

- оформление полиса финансовой защиты заемщика — 1%; — 0,3%;

- первый взнос свыше 20% — 0,2%;

- есть зарплатная карта Сбербанка — 0,5%;

- приобретение квартиры у застройщика-партнера банка — 2%;

- молодая семья — 0,4%;

- отсутствие документов о трудовой занятости и доходе +0,8%.

Можно снизить процент по ипотеке в Сбербанке, использовав в качестве первого взноса средства жилищного сертификата. Такие кредиты выдаются на льготных условиях.

Случается и другая ситуация, когда клиенту уже одобрена ипотека в Сбербанке под определенный процент и дан срок на оформление займа. В этот период банк запускает выгодную акцию или снижает базовые ипотечные ставки. Получается, что будущий заемщик берет одобренный кредит под более высокий процент, чем новые клиенты банка.

Рефинансирование ипотеки

Если уже взята ипотека в Сбербанке как снизить процент по ней? Когда банк не желает никаким образом пересмотреть значение ставки, у клиента есть право обратиться в другую кредитную организацию за рефинансированием. Такие программы есть практически везде, нужно только адекватно оценить выгодность перевода задолженности.

Если внимательно изучить условия перехода в другой банк, можно снизить процент по действующей ипотеке в Сбербанке. Обратите внимание на новую процентную ставку, срок погашения, сумму переплаты, необходимость обременения и сопутствующие траты. В результате грамотно просчитанного перекредитования реально сэкономить десятки и даже сотни тысяч рублей.

Особенно если первичная ставка была достаточно высокой.

Рефинансирование предполагает рассмотрение кредитной заявки, как при оформлении предыдущей ипотеки. Вам нужно собрать документы о трудовой занятости и доходе, заполнить анкету и предоставить полный пакет документов на залог (если он будет по условиям нового кредита).

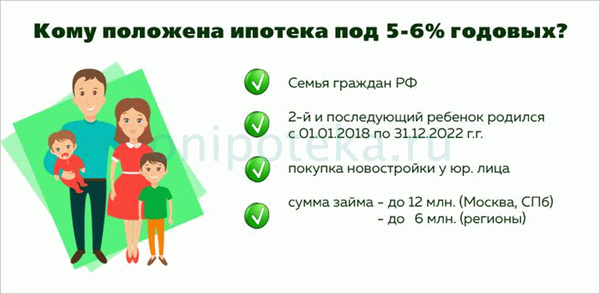

Снижают ли процент по ипотеке в Сбербанке по госпрограмме рефинансирования под 5-6%? Да, это предусмотрено, но имеющийся кредит должен соответствовать следующим условиям:

- в семье заемщика родился второй или последующий ребенок в период 2018-2022 гг;

- сумма займа должна быть не более 6 млн. рублей, но в столице и Санкт-Петербурге – до 12 млн. рублей;

- первый взнос – от 20%;

- цель кредитования – покупка новостройки на стадии возведения дома или уже готовой квартиры от застройщика.

Клиенту потребуется составить заявление в Сбербанк чтобы снизить процент по ипотеке. К нему следует приложить свидетельство о рождении ребенка. Эти документы передаются в банк на рассмотрение, после чего тот уведомляет заемщика о пересмотре графика.

Снижение ставки по заявлению

Если старые проценты по кредитам значительно выше текущих значений, Сбербанк может принять решение о массовом их уменьшении. Ранее действовала уникальная программа снижения процентной ставки по действующей ипотеке в ДомКлик. К сожалению, с сентября 2018 года прием заявлений от заемщиков прекращен, поэтому пока понизить процент не получится.

Если вы подавали обращение ранее, возможно проверить снижение ставки по действующей ипотеке на ДомКлик.

Обратите внимание, что уменьшение процента может быть предусмотрено условиями вашего кредитного договора, например:

- при оформлении финансовой защиты заемщика;

- после предоставления документов о праве собственности на построенную квартиру или дом, оформления залога в пользу банка;

- выполнение прочих требований банка, оговоренных в тексте ипотечного договора.

Пойдет ли банк навстречу клиенту, решается отдельно по каждому обращению. На практике снижение процентной ставки таким способом происходит редко. Обычно Сбербанк предлагает отсрочку основного долга или увеличение срока выплаты.

Снижение ипотечного процента через суд

Пожалуй, самый сложный способ снизить ипотечную ставку – обратиться в суд. Этот вариант может быть оправдан только в двух случаях:

- Если Сбербанк не понижает процент, хотя такое условие прописано в тексте кредитного договора. При этом все требования заемщик со своей стороны выполнил.

- Выявлены нарушения в работе кредитной организации. К примеру, процентная ставка была установлена неверно и не соответствует условиям Сбербанка на момент оформления кредита.

Если вы решите воспользоваться данным способом понижения процента по ипотеке в Сбербанке, нужно обратиться к квалифицированному юристу. Обратите внимание на его опыт ведения подобных дел, ведь они имеют определенную специфику. К тому же, на стороне банка будет целый штат специалистов, ежедневно решающих аналогичные проблемы.

Если в ходе судебного рассмотрения выявится нарушение со стороны кредитора, процентная ставка будет снижена. К тому же, финансовой организации придется пересчитать все проценты, которые клиент уже переплатил. На практике юридический отдел Сбербанка старается не доводить дело до суда, особенно заведомо проигрышное.

Есть шанс, что вопрос решится мирно еще на досудебной стадии.

Если права заемщика не были нарушены, рассчитывать на удовлетворение исковых требований не стоит.

Если вы не успели снизить процент по ипотеке через ДомКлик в период проведения акции, попробуйте обратиться в Сбербанк на другом основании. В крайнем случае есть смысл рассмотреть вариант рефинансирования в другом банке. Однако этот способ снижения ипотечной ставки не всегда оправдан.

Особенно если большую часть кредита вы уже выплатили, ведь переплата по нему уже вряд ли снизится.

Процентная политика Сбербанка

Если спросить у сотрудников Сбербанка, сколько составляет минимальная процентная ставка по ипотеке, вы можете услышать: 8,9%. Звучит очень заманчиво, но это не относится ко всем ипотечным продуктам банка. Как снизить процент по ипотеке в Сбербанке?

Действующие предложения

Рассмотрим линейку ипотечных продуктов, начиная с наиболее привлекательных.

Акция на новостройку

Предметом ипотеки является недвижимость на первичном рынке. Заявленная базовая ставка составляет 10,9% годовых. Программа работает в тестовом режиме, поэтому условия по ней часто меняются. Тем не менее сегодня существует реальная возможность снизить ставку до 8,9%. Это:

- зарегистрировать сделку электронно посредством сервиса ЦНС (Центр Недвижимости Сбербанка). Скидка составит 0,5%;

- получить скидку за счет застройщика, который проводит совместную акцию с банком. Ставка составит 8,9%;

- стать участником зарплатного проекта, т.е. перечислять заработную плату на карту СБ, сделают скидку на 0,2-0,3%.

Готовое жилье

Направлена на покупку любого жилого помещения на вторичном рынке.

Стартовая ставка составляет 11,5% годовых. Снизить ее можно, воспользовавшись программой молодая семья, если возраст супругов до 35 лет и в семье есть дети. В этом случае ставка снижается до 10,75%.

Также вам сделают скидку до 11,25%, если вы являетесь участником зарплатного проекта.

Загородная недвижимость

Выдается на покупку земельных участков с готовыми строениями, либо объектами незавершенного строительства, а также на дальнейшее строительство таковых. Минимальная ставка 11,75%.

Военная ипотека

Предоставляется военнослужащим для приобретения недвижимости на любом рынке жилья. Ставка также от 11,75%.

Строительство дома

Выдается под залог имеющейся недвижимости, на строительство дома. Минимальная ставка от 12,25%.

Под материнский капитал

Возможность использовать материнский капитал как первоначальный взнос по любой из действующих ипотечных программ. Ставка в этом случае от 12,5%.

Другие условия кредитования

Возрастной интервал заемщика от 21 года до 75 лет (на момент погашения ипотеки). Если заемщик не подтвердил факт занятости и не представил справку о доходе установленного образца, погашение кредита должно наступить по достижении 65 лет. Исключением является военная ипотека, где возраст заемщика не более 45 лет.

Кредиты оформляются на сумму от 300 тыс. руб. и на срок до 30 лет. Трудовой стаж (общий) за последние пять от одного года, а по действующему месту работы – не менее полугода.

Супруг (супруга) обязательно выступает созаемщиком, если между ними не заключен брачный контракт. Общее число созаемщиков не должно превышать трех человек. Первоначальный взнос по ипотеке должен быть не менее 20% от стоимости недвижимости.

Место постоянной регистрации заемщика и местонахождения недвижимости должно находиться в пределах ведения отделения банка.

Вышеперечисленные условия также не распространяются на военную ипотеку. По ней заемщиками выступают военнослужащие, являющиеся гражданами РФ, проживающие в любом регионе РФ. Они должны являться участниками накопительноипотечной системы.

Что влияет на ставку извне

Любой банк старается позиционировать себя, как социально значимый, и поэтому любое снижение ставок звучит из его уст, как во благо народу. Но не стоит забывать о том, что целью банковской деятельности, как и любой другой коммерческой организации, является получение прибыли. Поэтому любое снижение ставки по кредиту – это, прежде всего, отголосок внутренней политики и экономической ситуации в стране.

Ставки по кредитам регулируются Центральным Банком РФ. Показателем в данном случае является величина ключевой ставки. А она, в свою очередь, зависит от экономической ситуации в целом и от колебания курса мировых валют.

Например, на размер ключевой ставки может повлиять уровень инфляции. Если расчеты правительства окажутся верными, и уровень инфляции по итогам 2017 года снизится, то мы вполне можем рассчитывать на понижение ставок по ипотеке.

Государственная поддержка позволяет снижать ставки за счет субсидирования из федерального бюджета. Пока эти программы будут действовать, ставки на ипотечные кредиты останутся устойчивыми. Понятно, что все это зависит от экономики страны в целом и от уровня доходов строительной отрасли.

Так благодаря всем положительным тенденциям прошлого года, Сбербанк снизил ставку по ипотеке в 2017 году на 1,35%.

Как снизить процент по уже оформленной ипотеке

Для начала хочется отметить, что чем больше вы внесли первоначальный взнос при оформлении, тем меньше составит сумма переплаты по кредиту. Существует три способа снижения ставок по ипотеке, но не все они являются однозначно выгодными, как может показаться.

Реструктуризация подразумевает изменение условий кредитного договора. Она применяется как в случае ухудшения финансового положения заемщика, так и наоборот.

Понятно, что в первом случае ее целью является уменьшение нагрузки на заемщика. Тут есть несколько вариантов:

- пролонгировать кредит на несколько лет, уменьшив ежемесячный платеж (если у заемщика произошло снижение дохода);

- предоставить отсрочку по выплате основного долга (% оплачиваются ежемесячно);

- выплата % ежеквартально (основной долг оплачивается ежемесячно);

- кредитные каникулы (полная отсрочка платежа на определенное время);

- индивидуальный график (для тех, у кого доход является сезонным).

Самым очевидным является то, что чем короче срок кредита, тем меньше переплата. Поэтому каждый заемщик старается сократить срок кредитования. Здесь также возможно несколько вариантов:

- Внести определенную сумму в погашение основного долга, т.е. произвести частичное досрочное гашение. Это обычно происходит тогда, когда у заемщика появляются собственные средства, например, от продажи недвижимости. В этом случае не поддавайтесь соблазну уменьшить ежемесячный платеж, а сокращайте срок кредитования – этим вы минимизируйте расходы и намного раньше избавитесь от долгов.

- Увеличить ежемесячный платеж с сокращением срока кредитования. Если ваш ежемесячный доход увеличился, направьте его на сокращение срока кредита. Для этого потребуется представить в банк подтверждающие документы.

- Направить материнский капитал или средства из других социальных программ на погашение основного долга по ипотеке.

Таким образом, реструктуризация является самым эффективным способом в снижении процентной нагрузки по ипотеке.

Рефинансирование далеко не всегда бывает выгодным. Банки сегодня наперебой предлагают перекредитование по более низкой ставке. Надо учитывать следующие моменты:

- Вам придется повторно собирать все документы и нести такие расходы, как оценка недвижимости, уплата государственных пошлин, оформление страхования и прочие расходы, связанные с оформлением. Если разница в ставках незначительно, то вы можете уйти в минус и только зря потеряете время и силы.

- Если кредитным договором предусмотрен мораторий на досрочное погашение, вы не сможете это сделать в период действия данного ограничения.

В такой ситуации выгодней рефинансироваться в Сбербанке, но подобное банком не практикуется.

Обратиться в суд за защитой своих законных прав, вы можете в случае повышения банком ставки без вашего акцепта, а также взимания дополнительных комиссий. Судебные разбирательства могут стать очень затратными, если вы не сможете самостоятельно отстаивать свои интересы. Такие тяжбы обычно затягиваются надолго и их положительный исход не всегда гарантирован.

Вернуть страховку по ипотечному кредиту вы не сможете даже по суду, так как в случае с ипотекой эта услуга является не добровольной, а обязательной.

Нарушения по платежам также могут стать основанием для отклонения вашего иска в отношении банка.

Стоит ли ждать понижения

Если вы еще не оформили ипотечный кредит и ждете снижение ставок, имейте в виду, что в случае улучшения экономической ситуации в стране, цена на недвижимость тоже значительно вырастет из-за увеличения спроса. А увеличение спроса также несет за собой увеличение стоимости ипотечного продукта. Цены на недвижимость сейчас минимальные, поэтому имея стабильный доход и уверенность в завтрашнем дне, не стоит откладывать.

В 2017 году Сбербанк снижает ставки по ипотеке.

Как же снизить ставку по действующей ипотеке?

- Устроившись на работу официально, сразу получаешь ответ, как снизить ставку по ипотеке. Подача формы 2-НДФЛ вместо банковской или произвольной, вроде бы, пустая формальность, а как способ снизить процент по ипотеке на полпункта – подойдет.

- Банки полагают рискованным кредитовать индивидуальных предпринимателей и неофициально трудоустроенных лиц, поэтому повышают для них уровень основной ставки. Будучи предпринимателем, стоит подыскать официальное трудоустройство и подать банку форму 2-НДФЛ, а доходы от бизнес-деятельности показать, как дополнительные. Способ показывает, как снизить ставку по ипотеке на полтора пункта.

- Написать заявление об ухудшившемся финансовом состоянии. Документальное подкрепление должно быть основательным: больничные листы, рецепты, трудовая книжка с записью об увольнении и т. п. Реструктуризация позволит улучшить условия действующего соглашения.

- Получать заработную плату на расчетный счет в банке-заимодавце. Около половины представителей российского банковского сектора сами подсказывают своим клиента, как снизить процент по ипотеке на полпункта. Следует учитывать, что банки признают клиента зарплатным по прошествии трех-шести месяцев.

- Работать в компании, являющейся корпоративным партнером банка. Многие финансовые учреждения показывают такой вариант, как снизить ипотеку.

- Обзавестись приличной кредитной историей. Ряд заимодавцев к подобному обстоятельству демонстрирует неравнодушие.

- Приобретая жилье в новостройке, подыскать объект, который возводится при участии банка в качестве партнера застройщика или его кредитора. Льготными условиями, доступными в банковских отделениях и на сайтах банков, подсказывается, как снизить процент по ипотеке, примкнув к таким программам.

- Обратиться с заявлением о проведении рефинансирования. Как правило, финансовые учреждения не идут на такой шаг в отношении самолично выданных ипотечных займов. Но при наличии других кредитов в этом же банке вполне возможно провести их объединение, выгадав определенные скидки.

- Оформить договор через агентство недвижимости, являющееся партнером банка. Как найти такое агентство, что не всегда просто, другой вопрос, но найдя, можно снизить ипотеку.

- Подключиться к программам для работников бюджетного сектора. Солидные банки заинтересованы в бюджетниках, как лицах с гарантированно поступающими доходами, вовлекают их в свои программы, показывая, как снизить ставку по ипотеке.

- Сниженные основные ставки предлагаются отдельными финансовыми структурами в рамках акций по ипотечному кредитованию молодых семей. Если хотя бы одному из супругов еще не исполнилось тридцати пяти, то в Сбербанке России можно добиться скидки с основной ставки в пол процента. В банке Уралсиб некоторое время действовала программа, подобная существующим предложениям ДОМ.РФ, когда при рождении (усыновлении) ребенка в период действия ипотеки вводилась скидка в четверть процента с основной ставки. А начиная с 2018 года начала действовать госпрограмма субсидированя ипотеки молодым семьям.

- Участие в социальных программах, реализуемых посредством ДОМ.РФ, как способ весьма существенно снизить ипотеку. Льготную ставку при приобретении жилья на вторичном рынке опускают до шести-семи процентов. Вряд ли, как-то еще удастся снизить ипотеку до такого уровня.

- Как вариант, снизить процентную ставку можно, приобретая по ипотеке залоговую недвижимость. Зачастую такая собственность висит у банков, как камень на шее. Все-таки, операции по реализации недвижимости для банка профильными не являются. Поэтому и на уступки покупателю финансовое учреждение пойти готово, сбрасывая с основной ставки пол процента-процент. Правда, клиенту стоит предварительно выяснить, что представляют собой бывшие владельцы жилья. Не исключено, что, разобравшись в ситуации, будет предпочтительнее отказаться от заманчивого предложения.

- Попытаться, по возможности, перейти от аннуитетных ежемесячных платежей (равными долями) к дифференцированному графику погашения. Это позволит довольно заметно понизить переплату. Или, если обладаете достаточной степенью саморегулирования и можете откладывать определенную сумму денежных средств, осуществлять частично досрочное погашение ипотеки с перерасчетом графика платежей.

- При заметном улучшении финансового состояния предложить заимодавцу пересмотреть график и размеры выплат, чтобы произвести их побыстрее.

Тогда общая переплата по заимствованию окажется меньше.

Как снизить процентную ставку по ипотеке в Сбербанке

Как снизить ипотеку, в Сбербанке России знают хорошо, в 2017-м существенное снижение ставок здесь уже провели неоднократно. Не исключено, что в и в последующем в Сбербанке еще не раз примут решение снизить ипотечную ставку. Но эти приятные для клиентов акции в первую очередь относятся к новым заемщикам.

Они рассчитаны на расширение поля деятельности финансового учреждения, которое стремится получить новых клиентов. Что в такой ситуации делать заемщикам прежних лет, как им снизить действующую ипотеку в Сбербанке? Посетители интернет-форумов часто наталкиваются на вопрос, взята ипотека в Сбербанке, как снизить процент?

Снизить ставку по ипотеке, взятой в Сбербанке, нельзя иначе, как предприняв самостоятельные действия. Как снизить процент по ипотеке, ничего не предпринимая, ни в Сбербанке России, ни в прочих финансовых учреждениях, не подскажет никто.

Рассмотрим несколько способов, как снизить ипотеку в Сбербанке, не прибегая к особенным ухищрениям:

- Провести рефинансирование. В Сбербанке сейчас имеется специальный продукт нацеленный на снижение ставок по действующей ипотеке — о данном продукте расскажем чуть ниже;

- обратиться по поводу рефинансирования в другой банк. В Сбербанке явно не обрадуются, как вариант снизить процент по ипотеке стоит рассматривать, по мнению специалистов, только в том случае, если разница составит хотя бы два-три процента;

- подать заявление о реструктуризации, подкрепленное документальными свидетельствами ухудшения финансового состояния. В Сбербанке могут предложить несколько способов, как снизить ипотеку, включая предоставление отсрочек, пролонгацию, изменение графика внесения платежей и т.д.;

- при улучшении финансового состояния стоит подать заявление либо о досрочном погашении кредита, либо об изменении его условий, позволяющем уменьшить общую сумму переплаты. Предварительно требуется просчитать. какой из вариантов является для заемщика более приемлемым и выгодным;

- привлечь сертификат на материнский капитал. При направлении маткапитала на погашение основной суммы долга это отразится размерах ежемесячных платежей;

- подключиться к акции жилищного кредитования молодых семей — ипотека для многодетной семьи в 2018 году: госпрограмма субсидирования;

- провести регистрацию заявки на ипотеку в электронном виде. В Сбербанке, единственном из всех финансовых учреждений, это позволяет официально получить скидку с основной ставки в полпроцента;

- подключиться к социальным программам, поддерживаемым банком с государственным капиталом.

Ипотечные программы Сбербанка

Если у вас уже есть ипотека в Сбербанке, но вы считаете, что оформили по высокой процентной ставке, изучите все программы банка. Возможно, вы подходите под условия, что позволит переоформить ипотеку под более низкий процент.

Дальневосточная ипотека. Ставка по процентам — от 1,5% годовых. Но главное условие — покупка жилья на Дальнем Востоке. Первоначальный взнос — 15%.

Семейная ипотека. Программой могут воспользоваться семьи, в которых родился ребенок после 2018 года. Процентная ставка — от 5,3% в год. Первоначальный взнос — 15%. Максимальная сумма ипотечного займа — до 6 млн руб.

Ипотека с господдержкой по ставке от 6,3% годовых. Подходит тем, кто покупает жилье на первичном рынке. Программа работает до конца 2022 года.

Ипотека для IT. Ставка — от 4,7% в год, первоначальный взнос от 15%, получить можно сумму от 300 тыс. до 18 млн руб. на 30 лет.

Требования к заемщикам по всем программам разные, но обязательно возраст от 18 лет, гражданство РФ, стаж от трех месяцев, документальное подтверждение прописки и дохода.

Нет денег и не соответствуете условиям ипотеки с господдержкой

Если оформили ипотеку под высокий процент, но не получается переоформить, т. к. не соответствуете условиям банка для оформления ипотеки с господдержкой, воспользуйтесь ипотечными каникулами.

Подходит в том случае, если возникли трудности с деньгами. Например, потеряли работу и стоите на бирже труда; оказались в больнице по состоянию здоровья; работаете, но зарплата сильно упала.

Если документально подтвердите ухудшение материального положения, банк одобрит ипотечные каникулы сроком до шести месяцев. За это время восстановите финансовое положение и возобновите выплаты. Если процент слишком высокий, пишите заявление в банк о рефинансировании или найдите другого кредитора с более выгодными условиями.

Акция от Сбербанка по снижению ипотечной ставки в 2022 году

Ситуация на рынке ипотечного кредитования изменилась в марте, когда ЦБ РФ поднял ключевую ставку до 20%. В итоге банки, включая Сбербанк, подняли ставки по ипотеке. Некоторые заемщики отказались от ипотеки, но были и те, кто оформлял кредит под 20%.

В августе 2022 года ЦБ РФ снизил ставку до 8%, а Сбербанк стал предлагать кредит на покупку квартиры или дома от 9,9% без господдержки.

Если не было просрочек по оплате, низкая кредитная нагрузка и высокий уровень платежеспособности, переоформите ипотеку под 9,9% годовых. Все, что требуется — написать заявление на переоформление ипотеки.

Такая возможность появилась у клиентов Сбербанка с июля 2022 года. По словам Кирилла Царева из правления Сбера, клиенты вправе снизить процентную ставку по действующему кредиту. Об этой акции руководство банка объявило во время Петербургского международного экономического форума.

Но не по каждой ипотеке банк готов снизить процентную ставку. Условия выглядят так.

Оформили ипотеку в период с 1 марта по 30 мая 2022 года.

Ставка по процентам — от 13,9% годовых.

Если оформили ипотеку в феврале или январе 2022 года, вы не подпадаете под условия акции.

Реструктуризация — для изменения условий по ипотеке

Если не соответствуете условиям акции Сбербанка, а также нет возможности переоформить ипотеку по программе с господдержкой, обратитесь за реструктуризацией. Услуга подходит заемщикам, которые регулярно вносят плату за кредит. Если допустили просрочку, Сбербанк откажет в услуге.

Для переоформления кредита и изменения действующих условий заемщику нужно доказать, что ухудшилось материальное положение. Возьмите справку с работы о доходах и отнесите в офис банка.

Услуга Своя ставка от Сбера — что это такое

В текущем году многим россиянам пришлось пересмотреть свои планы: инфляция резко возросла, цены на необходимые товары и услуги тоже выросли, а зарплата осталась на том же уровне. Чтобы хоть немного затормозить инфляцию, в феврале 2022 года Центральный Банк России резко повысил ключевую ставку до 20% годовых.

- Услуга Своя ставка от Сбера — что это такое

- Сколько можно сэкономить на Своей ставке

- Преимущества и недостатки услуги

- Стоит ли воспользоваться услугой по снижению ставки

- Как оформить услугу по снижению ставки

Данная мера привела к тому, что экономика начала замедляться, люди стали больше сберегать и меньше тратить. Как итог – цены начали снижаться, и инфляция замедляться. В начале апреле ключевая ставка была снижена до 17%, а 29.04.22 произошло еще одно снижение до 14% годовых.

Цель регулятора была достигнута: в экономической сфере произошли позитивные изменения, но при этом заемщики оказались в очень сложной ситуации: очень мало кому оказалось по силам брать ипотеку под огромные проценты, и переплачивать за и так недешевую недвижимость 3-4 её стоимости буквально за 10 лет. В апреле этого года статистика была неутешительна: объемы продаж и выданной ипотеки рухнули в 4 раза по сравнению с прошлыми периодами.

Для поддержки и привлечения клиентов, Сбербанк анонсировал новую услугу под названием «Своя ставка». Это пилотный проект, который был запущен 20 апреля 2022 года, и позволяет снизить проценты по ипотеке за счет внесения единоразового платежа.

Суть программы – получение дисконта и снижение одобренной банком ставки на 0,5% или 1,5%. Скидку можно применить на 2 первых года обслуживания кредита, либо на весь срок действия кредитного договора.

- Применить скидку можно только на программу «Приобретение готового жилья»;

- Размер единовременного платежа рассчитывается индивидуально для каждого клиента, исходя из срока и размера дисконта, а также требуемой кредитной суммы;

- Рассчитать необходимую сумму и выплату можно на удобном онлайн-калькуляторе, размещенном на портале ДомКлик.

Самое важное требование – это своевременное внесение денежной суммы на счет, причем произойти это должно до даты выдачи кредита. Важно знать, что данная сумма не учитывается в качестве первоначального взноса по ипотеке, деньги уходят именно в банку в счет его комиссионных.

- Клиент должен разместить на своем счете денежные средства в размере, достаточном для уплаты единовременного платежа по кредиту;

- Проверка наличия средств осуществляется автоматически;

- Списание платежа со счета клиента также производится автоматически, причем происходит это в момент выдачи кредита по поручению на перечисление в кредитном договоре;

- Если на счету не окажется достаточной суммы для оплаты единоразового платежа, то выдача кредита не производится.

Эта акция охватывает все территориальные банки, т.е. воспользоваться им можно в любом регионе РФ, где есть отделения Сбера. Важно, что выдача кредитов по данной программе не может быть произведена в выходные дни по производственному календарю.

Выдача ипотеки осуществляется строго в рабочие дни, причем клиент имеет право в любой момент как подтвердить свое участие в акции, так и отказаться от него.

Сколько можно сэкономить на Своей ставке

Расчет по дисконту производится в калькуляторе ДомКлик, и является индивидуальным для каждого клиента. Опция «Своя ставка» применяется к базовой ставке, и позволяет снизить его со стандартных 16,5% годовых до 15%.

- 1 п. п. держателям зарплатных карт;

- 1 п. п. при оформлении полиса страхования жизни;

- 0,3 п. п при электронной регистрации сделки;

- 0,3 п. п. при покупке недвижимости на Домклик.

При применении всех доступных опций снижение обещает быть весьма впечатляющим – до 12,4% годовых. При этом часть опций будет бесплатным, например, подобрать объект на портале ДомКлик можно без дополнительной платы, а вот за сервис электронной регистрации или приобретение страхового полиса придется заплатить.

- Ипотека сроком до 7 лет. Скидка в 0,5%: для её получения на 2 года надо заплатить 0,6%, на весь срок – 0,9% единоразового платежа от суммы кредита. Если вы хотите получить дисконт в 1,5%, то нужно будет заплатить 1,9% на 2 года или 2,8% на весь срок.

- Ипотека от 7 до 12 лет включительно. Для получения скидки в 0,5% клиент выплачивает 0,7% на 2 года или 1,3% на весь срок действия кредита. Если нужна скидка в размере 1,5%, то на 2 года единовременный платеж составит 2% от суммы кредита, а на весь срок – 4%.

- Ипотека на 12-20 лет включительно. Для получения дисконта в 0,5%, надо будет на 2 года сделать платеж в 0,7%, а на весь срок – 1,6% от суммы кредита. Для получения скидки в 1,5%, клиент оплачивает 2,2% от суммы кредита, а на весь срок – 4,9% единовременно.

- Ипотека на 20-30 лет включительно. Чтобы получить скидку в размере 0,5% на 2 года, надо оплатить 0,7% от размера кредита, либо 2,4% на весь срок. Если нужна скидка 1,5%, то заемщик платить единовременный платеж 2,2% от размера кредита на 2 года или 7,1% от размера кредита на весь срок.

Вы можете сделать все нужные вам расчеты на онлайн-калькуляторе. ДомКлик учитывает все опции для снижения ставки, и поможет оценить выгоду и экономию, получаемую за счет снижения процента. Также не забывайте про налоговый вычет в размере до 650.000 рублей, который также можно будет получить.

Стоит ли воспользоваться услугой по снижению ставки

Схема с комиссиями за выдачу ипотеки применялась давно, и распространена она была, в основном, в небольших банках. Крупные же финансовые организации, являющиеся лидерами в данной области, наоборот всячески отказывались от такой практики, и делали процесс максимально доступным для клиентов.

Примерно десять лет российские банки начали делать упор в рекламе на том, что они выдают ипотеку и другие кредиты без комиссий. Большинство заемщиков уже успели забыть о том, что когда-то выдача крупной суммы денег в кредит сопровождалась комиссией.

Но времена меняются, и теперь банки один за одним вводят опции, позволяющие применить скидку к базовым процентам, обещая, что заемщик при этом получит ощутимую выгоду. Суть такова: банк дает скидку в базовой ставке, но не за просто так, а за единовременную комиссию. Получается, что заемщик покупает пониженный процент.

Учитывая, что базовые ставки по ипотеке весьма велики, то возможность получить скидку – очень радует. Но любая комиссия – это всегда дополнительные расходы, поэтому нужно очень внимательно рассчитывать, а действительно ли данное действие будет оправдано.

- Насколько дорогая недвижимость вам нужна;

- Сколько денег понадобится для обслуживания кредита;

- Какой у вас сейчас доход и может ли он измениться в ближайшее время;

- Какое в вашей семье финансовое положение;

- Как быстро вы планируете закрыть ипотеку, и какие для этого есть возможности.

Если вы работаете в бюджетной организации, получаете небольшой стабильный доход, которого едва хватит на выплату ежемесячного платежа, и вы будете очень долго выплачивать ипотеку в течение 20-30 лет, то вам однозначно будет полезна такая опция. А если вы берете кредит, чтобы реализовать льготы и материнский капитал, либо вы знаете, что сможете уже в течение нескольких лет полностью закрыть кредит, то здесь выгода от снижения ставки будет не столь ощутима.