- Что нужно для участия?

- Нюансы социальной помощи

- Использование материнского сертификата

- Социальные проекты

- Суть государственной поддержки

- Работа агентства ипотечного кредитования

- Ипотека Молодая семья в Сбербанке и ее преимущества

- Варианты предлагаемого жилья

- Условия и требования

- Особенности оформления ипотеки

- Обслуживание и погашение ипотеки

- Социальная ипотека для поддержки молодой семьи

- Программа «Молодая семья»: кто может участвовать?

- Суть программы

- Схема получения

- Как получить ипотеку в рамках «Молодая семья»

- Ипотека для молодых ученых

- Сбербанк

- Газпромбанк

Ипотека с господдержкой 2017 и молодая семья, как программа в целом, по целевому значению заключается в обеспечении необходимых условий гражданам для строительства или покупки личного жилья. Принцип государственной помощи безвозмездный, но получить льготный кредит можно лишь один единственный раз одной семье. Для этого государственная структура обязательно сотрудничает с банковскими учреждениями.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Претендентами для получения ипотеки с государственной поддержкой должны соблюдаться определённые требования, которые в каждом отдельном регионе могут корректироваться. Однако при этом обязательные условия включают в себя:

При этом стать в очередь для получения льгот можно даже с помощью электронной очереди на официальном сайте местного муниципального органа.

Что нужно для участия?

Программа поддержки заёмщиков, которые относятся к категории молодых семей, направлена облегчить условия приобретения собственной недвижимости. Все желающие получить безвозмездное субсидирование, должны быть одобрены специальной комиссией на основании поданных документов.

Условия для принятия положительного решения:

Для получения государственной поддержки молодой семье в выплате ипотеки необходимо обратиться с перечнем подготовленных заранее документов. В данный список входит:

- Письменное заявление заёмщика;

- Паспорта супругов, свидетельства о рождении всех детей;

- Свидетельство о регистрации брака;

- Правоустанавливающие бумаги на жилую недвижимость, включая актуальную экспертную оценку объекта;

- Справка из домовой книги с информацией о зарегистрированных на жилплощади лицах;

- Заверенная нотариально копия трудовой книжки каждого супруга;

- Справки, подтверждающие стабильный доход семьи;

- Для мужчин обязательно предоставление военного билета.

Нюансы социальной помощи

Независимо от того, приобретает ли молодая семья новое жильё в 2017 году или намеревается заняться его строительством, сумма субсидирования будет рассчитываться в зависимости от количества претендующих на помощь лиц и количества у них детей. Стандартно размер субсидии колеблется от тридцати пяти до сорока пяти процентов от общей суммы кредита. Важные условия в данном случае – затраты на строительные работы в целом не должны быть выше трёх миллионов рублей.

Чтобы получить денежные средства на строительство частного жилого дома, понадобится к перечню документов приложить проектную документацию, все имеющиеся платёжки, квитанции, договора с подрядчиками.

Господдержка по ипотеке для молодых семей в 2017 году подразумевает некие особенности при рождении ребёнка в первый год выплаты. Эти особенности заключаются в том, что по закону можно получить жилищный кредит в результате слияния разных льготных программ. Для примера, если кто-либо из супругов является военнослужащим, можно объединить военную ипотеку с материнским капиталом.

Чтобы реализовать такую возможность, необходимо явиться в территориальное отделение банка-кредитора по месту проживания с имеющимися сертификатами, чтобы внести первоначальный взнос. Какой будет в таком случае процентная ставка – решает непосредственно банк.

Использование материнского сертификата

Ещё лучше обстоят дела для молодой семьи, у которой есть двое детей, а не один. Такие обстоятельства позволяют получить тот самый материнский капитал, который разрешено использовать для получения ипотеки или для погашения им части задолженности по имеющемуся жилищному кредиту. Наравне с этим можно претендовать и на оформление займа с поддержкой государства в рамках специальных условий выбранного банка.

Господдержку по ипотечному кредитованию формируют различные инструменты. Не один год именно материнский капитал служил наибольшей поддержкой для молодых семей. Несмотря на то, что его использование весьма ограничено, в вопросах улучшения жилищных условий, строительстве жилья и его покупке дорога открыта.

На сегодняшний день это всё ещё наиболее востребованный проект, размер выплат которого в 2017 году составляет 453 026 рублей.

Несмотря на то, что данную программу уже неоднократно хотели закрыть, она была несколько раз продлена и ныне рассматривается вопрос дальнейшего продления вплоть до 2024 года. Это обусловлено тем, что проект очень хорошо себя зарекомендовал, система его работы отлажена, он эффективен, и молодые семьи могут получить ипотеку фактически уже только по предъявлению сертификата.

Социальные проекты

Государственная программа ипотечного кредитования направлена на решение сложных социальных задач по обеспечению населения собственным жильем. Еще одним инструментом государства стала социальная ипотека. Это многогранное понятие, состоящие из ряда программ и продуктов, главная цель которых поддержать определенные незащищенные категории населения и социально значимые направления экономики (молодые семьи, учителя, врачи, военнослужащие, ученые и так далее).

Можно выделить ряд ключевых направлений:

- Ипотека у партнеров АИЖК для бюджетников и нуждающихся позволяет снизить первый взнос и ставку по ней;

- Госпрограмма «Жилье для Российской семьи» позволит снизить стоимость квадратного метра квартиры и приобрести её на льготных условиях;

- Участники программы «Молодая семья» имеют право на поддержку государства с оплатой первоначального взноса, а также могут претендовать на льготы в банках и оформить ипотеку молодая семья;

- Региональные программы по поддержке ипотечных заемщиков.

Программа «Молодая семья» есть и в Сбербанке, и в Россельхозбанке. Данная программа позволяет снизить первоначальный взнос до 10%, а также можно получить скидку по процентам. Чтобы стать участником достаточно, чтобы в семье был ребенок и один из родителей был моложе 35 лет.

Проект существует в рамках отдельной государственной программы. С его помощью можно получить субсидию от государства на первый взнос в размере 35% от стоимости квартиры. Но данная программа сопряжена с большим количеством бюрократических моментов и требований.

Суть государственной поддержки

Существуют следующие условия социальной ипотеки:

- Минимальный первоначальный взнос 10%;

- Более длительный срок кредитования;

- Отсрочка платежа или реструктуризация на срок от 1,5 до 3 лет;

- Уменьшение размера ежемесячного взноса путем рефинансирования;

- Строительство с господдержкой недвижимости эконом-класса и реализация ее по льготным ценам определенным категориям граждан;

- Единовременные субсидии на улучшение условий жилья. Один из примеров – материнский капитал.

Участники программ – это платежеспособные работающие граждане Российской Федерации, имеющие стабильные доходы и способные оформить заём, то есть, отвечающие условиям его предоставления. Кроме того, они должны обладать средствами для первоначального взноса, их кредитная история должна быть положительной, и они должны быть признанными в потребности улучшения жилья или жителями аварийного фонда (для ряда подпрограмм). Для бюджетников требуется иметь трудовой стаж по профессии от трех лет и более в госструктурах.

Также в этот список подпадают граждане от 18 до 54 лет с непрерывностью стажа на одном месте не менее шести месяцев, и военные, отслужившие не менее десяти лет. Более подробные условия следует рассматривать под конкретные программы.

Работа агентства ипотечного кредитования

Как получить социальную ипотеку в 2017 году можно узнать в АИЖК. Это основная организация, на которую правительство возложило реализацию государственных социальных программ по обеспечению населения Российской Федерации собственным жильем и улучшению условий проживания. АИЖК реализует такие программы, как «Жилье для российской семьи», «Военная ипотека», «Социальная ипотека для врачей, учителей и ученых», а также осуществляет программу помощи заемщикам.

Преимущества АИЖК:

Потребуется специальный сертификат для того, чтобы стать участником программы «Молодая семья» в 2017 году. Необходимо уведомить местные органы власти и банк о своем намерении получить льготный кредит для покупки квартиры и попасть в итоговый список.

Когда списки участников сформированы, муниципальный орган власти получает из бюджета деньги на субсидии и распределяет их. К тому времени потребуется дать уже оформленный с банком кредитный договор.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

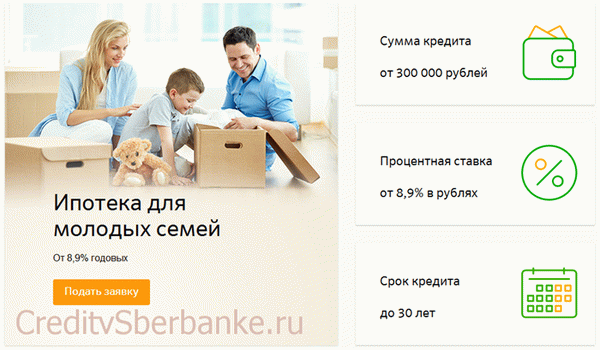

Ипотека Молодая семья в Сбербанке и ее преимущества

Программа Сбербанка “Ипотека для молодых семей” в 2017 году отличается от других предложений достаточно выгодными условиями кредитования, а именно:

- Платежные отсрочки на несколько лет с увеличением периода кредитования;

- Мягкие условия и требования, установленные банком;

- Возможность стать заемщиком не только молодым супругам, но и их родителям, которые живут на одной территории. В таком случае платежеспособность будет выше, а шанс получить кредит – больше;

- Гибкие процентные ставки, которые подбираются индивидуально для каждого клиента;

- Солидные ипотечные суммы;

- расположении отделений Сбербанка практически во всех населенных пунктах, поэтому ипотека доступна жителям многих городов.

Варианты предлагаемого жилья

Условия Ипотеки “Молодая семья Сбербанк” напрямую зависят от того, какую программу захотят выбрать супруги. Можно рассмотреть следующие варианты жилья:

- готовая (купленная «с рук») недвижимость;

- новостройка (приобретать квадратные метры можно лишь в том доме или здании, которое недавно было запущено в эксплуатацию);

- частный дом, проданный владельцем;

- кредит на строительство нового частного дома.

Условия и требования

В ипотечной программе сбербанка для молодых семей условия немного отличаются от тех, которые предлагают другие банки. В данном случае отсутствует необходимость признания того, что заемщики нуждаются в улучшении условий жилья. Супруги должны находиться в официально зарегистрированном браке, а один из супругов не достиг 35-летнего возраста.

Перед тем как брать подобный кредит, необходимо внимательно изучить все условия.

- Валютой выдачей ипотеки являются рубли;

- Заемщик должен быть не младше 21 года и не старше 35 лет;

- Необходимо, чтобы первоначальный взнос составлял как минимум 25 процентов от общей суммы;

- Нужно ежемесячно выплачивать кредит аннуитентным способом погашения, т.е. равными суммами;

- Комиссия и штрафы за обслуживание счета ипотеки не предусмотрены;

- Общий стаж на последнем месте работы должен составлять как минимум 6 месяцев;

- Подтверждение дохода;

- Срок кредитования устанавливается на срок от 1 до 30 лет (зависит от ипотечной суммы).

Особенности оформления ипотеки

Естественно этапы оформления ипотеки по программе “Молодая Семья” в Сбербанке практически не отличаются от других программ. Сначала необходимо собрать документы, после чего заполнить заявление на открытие ипотечного счета, а затем получить средства и зарегистрировать сделку купли-продажи.

Список документов включает в себя несколько документов:

- копии паспортов созаемщика и заемщика;

- справка о доходах установленного образца;

- оригинал свидетельства о регистрации брака и его копии;

- свидетельство рождения ребенка (для семей, у которых есть дети);

- документ, подтверждающий родственные связи (когда созаемщиками являются родители).

Зарплатным клиентам предлагают упрощенную процедуру оформления всего по 2 документам.

Помимо предоставления документов необходимо будет заполнить анкету-заявление на оформление ипотеки. В документе потребуется вписать личные данные и сведения о нужной сумме кредита. В случае необходимости можно связаться с сотрудниками банка и уточнить у них все вопросы, касающиеся процесса заполнения данной анкеты.

Заявка рассматривается в течение 2-5 дней.

Обслуживание и погашение ипотеки

Когда ипотечный договор будет заключен, клиент в обязательном порядке должен будет ежемесячно вносить платежи и постепенно погашать ипотечные проценты. В случае неуплаты платежа за каждый день просрочки начнет начисляться неустойка в размере 0.5 процентов от неуплаченной суммы.

Обслуживание ипотечного договора не подразумевает дополнительных сумм, если заемщик добросовестно в полном объеме и в срок осуществляет выплаты.

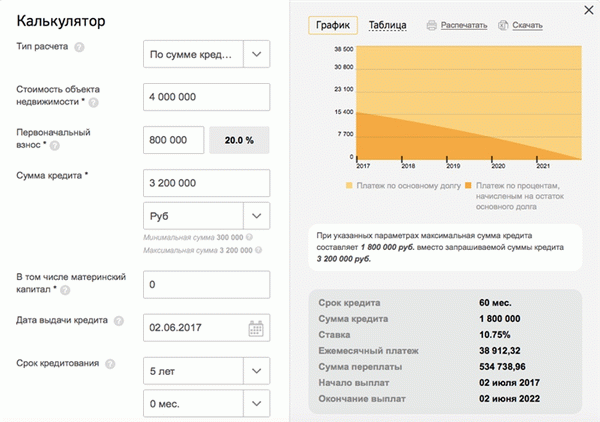

Таким образом, ипотека Молодая семья является долгосрочной кредитной программой для супругов и их родственников, у которых нет возможности самостоятельно накопить на хорошее жилье. Данная ипотека считается достаточно выгодной и доступной. В любой момент можно посетить официальный сайт банка, где есть калькулятор ипотеки сбербанка “Молодая семья”.

С его помощью получится выполнить все расчеты и понять, сколько же средств необходимо для первоначального взноса, ежемесячных платежей по кредиту.

Необходимо учитывать, что данная кредитная программа подразумевает длительный срок выплат (до 30 лет), и за этот промежуток времени может много чего случиться. До тех пор пока кредит не будет полностью выплачен, ипотечная квартира или дом будут находиться в залоге у банка.

При невозможности погашения кредита заемщик рискует остаться без жилья, даже если погашено будет 80% суммы долга. По решению суда данное недвижимое имущество может быть реализовано на торгах.

Так что нацелившись на получение жилья в ипотеку по программе “Молодая семья”, оценивайте свои возможности, подходите к данному решению взвешенно и с расчетом.

Социальная ипотека для поддержки молодой семьи

Социальная ипотека – это государственная программа, целью которой является улучшение условий проживания социально отдельных слоев населения.

Существуют следующие виды социальной ипотеки:

- предоставление субсидии для частичной оплаты стоимости жилья, которое приобретается в кредит;

- предоставление муниципального жилья по сниженной цене с возможностью получить ипотеку под низкий процент;

- уменьшение процентной ставки по ипотеке за счет ее частичной компенсации государством.

В разных регионах функционируют дополнительные программы, которые направлены на помощь молодым семьям в улучшении условий жилья. Для того чтобы узнать более подробную информацию, стоит обратиться к органам местного управления, в отдел, который занимается жилищными вопросами.

Программа «Молодая семья»: кто может участвовать?

Одной из самых популярных программ, с помощью которой можно приобрести жилье, является «Молодая семья». Условия часто бывают запутаны и не понятны для претендентов, так как регионы часто вносят в нее свои изменения. В целом можно выделить следующие требования для участников:

- Основным условием, которое не подлежит изменению, является возраст заемщиков. Каждому из супругов должно быть до 35 лет. Это ограничение действует и для одиноких родителей с детьми.

- Должно быть официально признано, что у семьи есть потребность в улучшении условий проживания.

Второй пункт считается выполненным если:

- в жилье, где проживает семья, на каждого члена приходится меньше площади, чем это указано в региональных нормах;

- семья живет в помещении, которое не отвечает санитарным нормам для жилья;

- семья живет в коммунальной квартире, в которой есть больной человек, совместное проживание с которым невозможно.

Для того чтобы молодая семья была признана такой, что нуждается в новом жилье, нужно обратиться в местную районную администрацию.

Участвовать в программе могут только граждане Российской Федерации.

Ошибочным является мнение, что в программе могут поучаствовать только семья с ребенком или с детьми. Требование по наличию детей не является обязательным.

Суть программы

Суть программы состоит в том, что семье выплачивается субсидия, которую они могут использовать исключительно для улучшения условий проживания. Это может быть:

- для полного или частичного расчета при оформлении купли-продажи квартиры или дома;

- для финансирования строительства частного жилого дома;

- для выплаты последнего платежа, если один из членов семьи является участником жилищно-строительного кооператива. После оплаты этого взноса жилье должно перейти в полную собственность участника программы;

- для оплаты первоначального взноса при оформлении ипотеки;

- для расчета по договору, согласно которому для молодой семьи приобретается жилье эконом-класса;

- для погашения ипотечного кредита, за исключением оплаты пени, штрафов, комиссий и процентов.

Размер субсидии не может быть больше, чем 35% расчетной стоимости жилого помещения для семей без детей, и 40% – с детьми.

Схема получения

На первоначальном этапе необходимо получить сертификат на субсидию. Для этого нужно обратиться в орган местного самоуправления с заявлением в произвольной форме, приложив следующие документы:

- документы, подтверждающие личность всех членов семьи;

- свидетельство о регистрации брака;

- документальное подтверждение необходимости улучшения условий проживания;

- выписка из домовой книги;

- документальное подтверждение наличие других денежных средств, которые семья может направить на приобретение жилья:

- копию выписки банковского счета, на котором есть необходимая сумма денежных средств;

- письменный документ, который выдан банком и подтверждает возможность получение кредита;

- документы на недвижимость, которая есть в собственности молодой семьи, а также предварительный договор на ее реализацию.

Сертификат на субсидию выдается после того, как будут проверены все документы и предоставлена вся информация.

Денежные средства выплачиваются в безналичной форме на банковский счет. Банк перечисляет деньги по назначению при предоставлении документов о приобретении жилья.

Как получить ипотеку в рамках «Молодая семья»

Чтобы взять ипотеку на льготных условиях, прежде всего, необходимо получить сертификат, который является подтверждением участия в программе Молодая семья. Далее необходимо обратиться в один из банков, где существует такая программа. Каждый банк имеет свои требования к заемщикам, но в целом они совпадают с требованиями государственной программы.

К ним еще обычно добавляются следующие:

- отсутствие негативной кредитной истории;

- наличие определенного трудового стажа;

- официальное трудоустройство обоих супругов;

- возможность оплатить первоначальный взнос (в некоторых финансовых учреждениях его наличие необходимо подтвердить документально).

Ипотека для молодых ученых

Молодые люди, которые работают в сфере науки, могут также воспользоваться специальной ипотечной программой. Для получения льготного кредита необходимо соответствовать следующим условиям:

- Возраст от 23 до 35 лет. Для докторов наук допускается максимальный возраст 40 лет.

- Заемщик должен работать в структурах государственной академии наук, государственном университете или научно-исследовательском институте.

- Занимаемая должность не должна быть ниже ведущего или младшего научного сотрудника, инженера-конструктора.

В рамках программы допускается привлечение созаемщика для увеличения суммы кредита, но им может выступать исключительно супруг или супруга.

Кроме сниженной процентной ставки, заемщик имеет и другие преимущества. Например, в случае рождения ребенка, семья получает льготные условия обслуживания кредита на протяжении 18 месяцев.

Наиболее активно программа работает в Москве, Новосибирске, Нижнем Новгороде и Санкт-Петербурге. Список банков, которые участвуют в программе, можно узнать на официальном портале государственного Агентства по ипотечному кредитованию.

Сбербанк

Ипотека для молодой семьи выдается заемщикам, которые соответствуют таким требованиям:

- возраст меньше 35 лет;

- брак должен быть зарегистрирован официально;

- обязательное привлечение поручителей.

Возможно участие родителей супругов в качестве созаемщиков с целью увеличения максимальной суммы кредита. Но это, кроме преимущества, несет для заемщика и существенный недостаток. Максимальный срок кредита будет ограничен возрастам самого старшего участника кредитной операции.

Денежные средства для приобретения жилья в Сбербанке предоставляются на срок до 30 лет. За счет собственных средств заемщик должен оплатить не менее 20 % стоимости недвижимости. Процентная ставка зависит от срока кредитного договора, первоначального взноса и количества детей в семье.

На минимальную ставку может рассчитывать семья с тремя детьми, которой необходим кредит в размере не более 50% от стоимости жилья, при этом срок кредитования не может превышать 10 лет. Максимальная ставка в Сбербанке по данной программе – 13%. Она предлагается заемщикам, которые готовы оплатить не более 30%, а срок кредита составляет 20-30 лет.

Для получения необходимо предоставить следующие документы:

- анкета-заявление по форме банка;

- паспорта гражданинов Российской Федерации всех участников сделки;

- свидетельство о браке;

- свидетельство о рождении ребенка;

- справки о доходах по форме НДФЛ-2 всех лиц, доходы которых принимаются во внимание при расчете максимальной суммы;

- копии трудовой книжки, заверенной работодателем;

- документы, которые подтверждают наличие первоначального взноса заемщика.

Документы на недвижимость можно предоставить в банк в течение 3-х месяцев после принятия положительного решения и выдачи будущему заемщику письменного подтверждения.

В качестве части первоначального взноса в Сбербанке можно использовать материнский капитал.

Газпромбанк

На сегодняшний день в Газпромбанке нет специальных условий для молодой семьи, но его условия являются вполне приемлемыми.

В финансовом учреждении можно получить ипотеку без первоначального взноса на следующих условиях:

- процентная ставка – от 14,5%;

- срок кредитования до 30 лет;

- максимальная сумма кредита 10 миллионов рублей.

Квартира в рамках данной программы может быть приобретена исключительно у Казенного предприятия г. Москвы «Управление гражданского строительства». Дом должен быть расположен в черте города.

Если жилье приобретается в только новостройке, допускается временное отсутствие подсоединения к центральным системам газо- и водоснабжения, внутренней отделки и сантехнического оборудования.

Молодая семья может получить ипотеку под минимальный процент 11,5%, если купит квартиру в доме, который строится при участии Банка ГПБ (АО) и Группы компаний «Газпромбанк Инвест». Условия следующие:

- первоначальный взнос 15%;

- срок кредитования 30 лет;

- максимальная сумма — 45 миллионов рублей.

Если потенциальный заемщик имеет право на материнский капитал, сумма первоначального взноса может быть уменьшена на сумму сертификата, но не более чем на 50% от его суммы.

Получить кредит могут физические лица, которые соответствуют следующим требованиям:

- возраст – от 20 лет;

- непрерывный трудовой стаж на последнем месте работы больше 6 месяцев;

- отсутствие негативной кредитной истории;

- доход заемщика должен позволять обслуживать кредитную задолженность.

Кредит на вторичном рынке в банке можно получить на следующих условиях:

- процентная ставка – 12% годовых;

- срок кредита до30 лет;

- максимальная сумма — 45 миллионов рублей.

Требования к заемщику аналогичны предыдущей программе.