- Какие страховки являются невозвратными

- Правила и сроки возврата

- Как увеличить сумму выплаты

- Что писать в заявлении

- Миф 1: от страховки нельзя отказаться

- Миф 2: если я откажусь от страховки, то процент по кредиту вырастет

- Миф 3: отказ от страховки — это сложно

- Причины и условия

- Период охлаждения

- Документы

- Размер возмещения

- Процедура возврата

- Тест: Узнайте можно ли вернуть страховку по кредиту

- Законодательная база

- Какая страховка обязательна, а какая нет?

- Условия страхования в договоре с банком

- Как отказаться от страховки?

- Образец заявления на отказ от страховки

- Что будет с кредитом при отказе?

- Что такое «период охлаждения»?

- Срок действия «периода охлаждения»

- Размер возвращаемой суммы

- Для каких видов страхования это применяется?

- Порядок расторжения полиса в «период охлаждения»?

При оформлении потребительского кредита, ипотеки, автокредита или кредитной карты в Ренессанс Кредит сотрудник банка предложит будущему заемщику заключить договор страхования в «Ренессанс Жизнь».

Согласно «Закону о защите прав потребителей» и ГК РФ, клиент вправе как принять предложение, так и отказаться от него. Исключение – если кредитные деньги нужны для покупки автомобиля или квартиры.

По желанию заемщика сотрудник кредитного отдела оформит полис страхования:

- жизни и здоровья;

- от потери трудоспособности;

- от потери источника дохода (сокращение, увольнение по инициативе работодателя);

- от нанесения ущерба и вреда третьим лицам.

Эти виды страховок относятся к необязательным и могут быть аннулированы в любой момент. Не является исключением и соглашения о присоединении к программе коллективного страхования.

За оформление полиса банк удержит комиссию в размере от 20 до 30% от суммы кредитования и страховые взносы согласно тарифам СК «Ренессанс Жизнь». При этом комиссия и стоимость страховки обычно включается в «тело» кредита, что приводит к увеличению переплаты.

Какие страховки являются невозвратными

Действующим законодательством предусмотрены два случая, когда заемщик обязан оформить страховку:

- при покупке жилья в кредит;

- при заключении договора автокредитования.

При этом объектом страхования будет приобретаемое имущество, которое до момента возврата долга останется в залоге у банка.

Аннулировать договор, вернуть часть страховой премии можно только по полисам индивидуального страхования жизни и здоровья заемщика при условии досрочного погашения кредита.

Правила и сроки возврата

По закону отказаться от необязательной страховки и вернуть страховые взносы можно при соблюдении двух условий:

- с момента получения кредитных средств прошло не более 14 календарных дней (период охлаждения);

- страхователь не обращался за выплатой денег по страховому случаю.

При обращении в период охлаждения страховая компания обязана вернуть стоимость полиса в полном объеме в течение 10 дней.

Страховщик вправе увеличить срок отказа от страховки, предусмотренный законодательством, указав порядок оформления возврата в индивидуальных соглашениях или Правилах страхования.

Согласно п. 11.1.5 действующей редакции «Правил страхования жизни и здоровья заемщиков кредита», опубликованной на сайте СК «Ренессанс Жизнь», страхователь вправе расторгнуть договор в любой момент, если вероятность страхового случая отпала, и исчезли страховые риски.

При этом компания обязана пересчитать стоимость полиса, и вернуть часть оплаченных средств за неиспользованный период.

На практике же ситуация выглядит иначе – после подписания документов заемщики обнаруживают в дополнительном соглашении к договору индивидуального или коллективного страхования пункт об удержании до 97% от суммы страховых взносов в качестве оплаты административных расходов.

При этом выплату в размере 3% клиентам приходится ждать до 60 дней вместо 10, предусмотренных законодательством.

Как увеличить сумму выплаты

Доказывать нарушение своих прав и требовать увеличения суммы придется в судебном порядке. В этом случае можно рассчитывать на выплату:

- стоимости полиса за неиспользованный период;

- компенсации морального вреда;

- штрафов в размере 50% от суммы страховых взносов, подлежащих к выплате;

- компенсации расходов на адвоката.

Перед подачей иска придется собрать пакет документов и пройти досудебный порядок решения вопроса:

- передать в страховую компанию заявление о досрочном расторжении договора;

- получить ответ в письменном виде.

Что писать в заявлении

При заполнении необходимо указать:

- номер и дату оформления полиса;

- паспортные данные заявителя-страхователя;

- адрес постоянной регистрации и фактического места жительства;

- контактный мобильный телефон и адрес электронной почты;

- дату расторжения;

- банковские реквизиты счета для перевода;

- согласие на удержание НДФЛ в случаях, предусмотренных законодательством;

- перечень прилагаемых документов.

В конце заявления страхователь ставит подпись, расшифровку и дату заполнения.

Миф 1: от страховки нельзя отказаться

На самом деле отказаться можно. Сколько средств получится вернуть? Зависит от срока подачи заявления, а также от того, когда был заключен кредитный договор.

Отказ от страхового полиса в течение четырнадцати дней предоставляет клиенту возможность получения 100% стоимости полиса.

Срок, в течение которого вы имеете право оформить отказ от полиса без потери в стоимости, в некоторых случаях бывает увеличен банком.

Тщательно ознакомьтесь с документами по займу.

Если 14 дней прошло, то страховой полис можно вернуть, если это указано в договоре. Как правило, количество денег к возврату рассчитывается с учетом оставшейся части полиса.

Если банк не предупредил, что покупка полиса — дело платное и добровольное, а также не предложил варианты кредита без страхования, то в соответствии с законом считается, что он нарушил права потребителя. Точнее, право на полное информирование об услуге.

В таком случае вы можете потребовать возврата денег за страховку в полном объеме независимо от периода обращения — до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода.

Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь от страховки, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это верно только в случае, если оплата полиса является условием предоставления пониженной ставки.

Тщательно ознакомьтесь с текстом договора, зачастую увеличение процентной ставки при оформлении отказа от страховки указано в разделе 4 “Процентная ставка”.

При этом банк не может ограничить выбор клиента исключительно своей или партнерской страховой. Страховая компания, предлагаемая банком, всегда выходит дороже сторонней.

Ориентируясь на практику, можно утверждать, что стоимость полиса в ООО СК «Ренессанс Жизнь» или ООО СК «Согласие-Вита» может оказаться выше, чем в страховой компании, не связанной с банком.

Ради получения низкой процентной ставки можно оформить отказ от страховки в “дружественных” компаниях и приобрести страховку на более выгодных условиях в другой страховой компании. Предъявить приобретенный страховой полис в ООО КБ “Ренессанс Кредит” потребуется в течение 30 дней.

Миф 3: отказ от страховки — это сложно

Как раз наоборот. Для возврата полиса достаточно направить в офис банка заявление об отказе лично или с помощью почты.

К заполненному заявлению потребуется приложить копию паспорта, чек об оплате страхового полиса, страховой договор со всеми приложениями.

Потеря чека не является проблемой. В силу закона о защите прав потребителей вместо нее вы можете предъявить любой другой документ, доказывающий оплату (снимок экрана из интернет-банка или выписка из банка о транзакции, например).

Срок возврата денег зависит от даты приобретения страховки.

Если банк отказывается вернуть стоимость страховки или ее часть, клиент имеет право на обращение в Банк России. Это можно сделать онлайн на официальном сайте.

Принудительно со страховой компании стоимость взыщет суд. Подайте иск, а после вступления в силу судебного решения с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет.

У вас остались вопросы? Воспользуйтесь нашим готовым решением «Вернуть деньги за страховку по кредиту».

Причины и условия

Чтобы отказаться от предоставления услуг и вернуть затраченные на медицинскую страховку средства, нужно знать полисные условия заемщика, где указано, что договор теряет свою силу при подаче заявления по отказу услуг. Документ должен быть предоставлен в организацию ренессанс жизнь любым способом в течение 14 дней от даты заключения сделки.

В случае наличия страхового события по договору, вернуть средства затруднительно. Причин отказаться от услуг «ренессанс жизнь» может быть очень много: нехватка денежных средств, ограничение социальных выплат, конфликтные ситуации с врачом.

Если сделка прерывается со стороны страхователя после истечения 14 суток, это означает что лицо организации отталкивается на основание приложения №1. В таком случае застрахованному лицу возвращается часть затраченных средств на некоторые использованные процедуры. Чтобы подать заявление на расторжение договора, необходимо предварительно ознакомиться с условиями страховой компании «Ренессанс жизнь», иначе попытки отозвать страховку окажутся не респектабельными.

Период охлаждения

Период охлаждения – это временной отрезок, в течение которого страховщик имеет право расторгнуть сделку и вернуть страховую премию. Период действующего срока предусматривает 14 дней. При заключении сделок другого характера, например, кредитного договора числится большой срок охлаждения.

Знание правила отозвания предоставленных услуг в период охлаждения, поможет страховщику вовремя составить заявление о прекращении действия полиса.

После присвоения статуса «договор расторгнут», документ считается не действующим ровно через 14 дней от заключения первой сделки. Бюджет полностью возвращается на счет заказчика в течении 14 дней. Заявление о расторжении договора страхования – это основной документ, подтверждающий желание страховщика расторгнуть сделку.

Документы

Для расторжения договора нужно отправить на официальный сайт renlife.client.com компании или самостоятельно посетить местный офис «Ренессанс» с пакетом оригиналов и копий следующих документов:

- Двух страниц паспорта.

- Копию договора.

- Заявление на расторжение.

- Выписку ИФНС о отсутствии соц. налогового вычета (применительно для страховки, заключенной на более 5 лет).

- Реквизиты для получения средств.

- Чтобы получить средства через почту России, необходимо написать заявление.

На базе страховой компании работает горячая линия, где можно задать любой актуальный вопрос и быстро получить четкий ответ консультантов. Заявление на возврат страховки принимается во всех городских офисах. Чтобы сократить время и успеть вовремя расторгнуть договор, можно отправить заявление заказным письмом через почту.

Размер возмещения

Размер возмещения средств, потраченных на страховку, рассчитывается по формуле:

Сумма возврата Страхователю= СП*(100% — 32,2%)*Д/Д0.

- Где СП — страховая премия, уплаченная страхователем.

- 32,2% — расходы на ведение дел Страховщика.

- Д — количество дней от даты досрочного прекращения Договора страхования до даты окончания оплаченного периода страхования.

- Д0 — срок оплаченного периода страхования в днях.

Страховщик может самостоятельно рассчитать на какую сумму ему можно рассчитывать. Сумму возвращаемых средств легко рассчитать при помощи калькулятора, при затруднении лучше воспользоваться услугами консультантов.

Процедура возврата

После расторжения договора по истечению 14 дней или полного периода охлаждения, денежные средства возвращаются на счет страховщика, в случае если предусмотрены условия, прописанные в договоре. В условиях полиса мед. страхования ренессанс, исключается возврат премии, в случае досрочного отказа после происшествия 14 дней.

То есть расторжение договора, прописанное задним числом, исключает возврат потраченной премии на счет заказчика.

После отправки заявления с полным пакетом документов на официальный сайт ренессанс жизнь, абонемент получит положительное решение, в котором оговаривается утверждение о прекращении предоставления услуг. В течение 10 дней на счет заявителя возвращается сумма размер, которой оговорен в договоре.

Программа медицина без границ рассматривает только дорогое планирование лечения, процедура возврата осуществляется аналогично с пакетом услуг ооо ск. Цена полиса равна ООО СК равна от 3 -20 000 рублей, стоимость пакета «медицина без границ равна от 25 000 до 300 000 рублей.

Услуги первого пакета намного ограничены и включают необходимые составляющие для контроля здоровья осуществления профилактических мероприятий лечения. Второй пакет открывает возможности посещения заграничных больниц, санаторно-курортных учреждений. Чтобы отказаться от предоставления услуг по причине отсутствия денежных средств, нужно подать заявление со стандартным пакетом документов, и дождаться решения организации.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

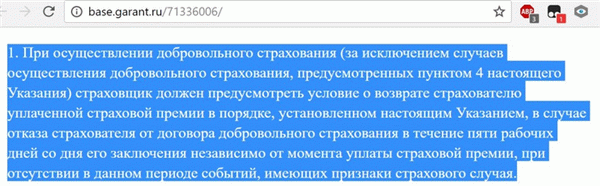

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора.

Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней.

Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ.

В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев.

В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке».

Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию.

Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения.

Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки.

Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни.

В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ.

Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора.

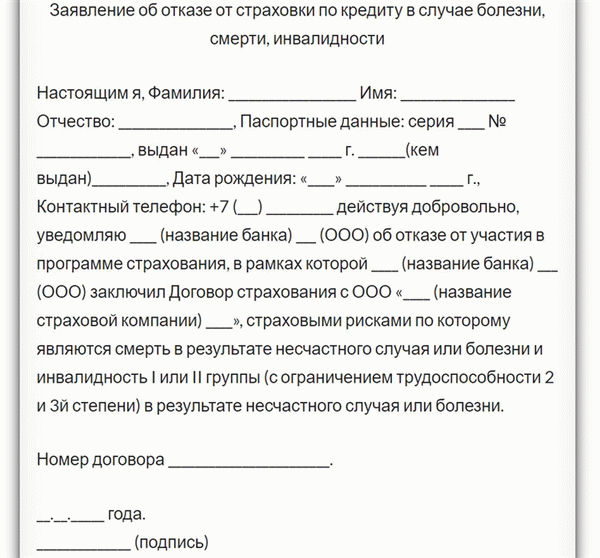

Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала.

Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам.

Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

За исключением («период охлаждения» не применяется):

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.