- Когда и как нужно уведомить страховую компанию о ДТП

- Страховая компания своевременно не узнала о ДТП: последствия

- Что регулирует обязанность уведомления

- Реформы ОСАГО с мая 2019

- Чем грозит нарушение правил

- Если не оповестить в срок

- Повышение КБМ

- Должен ли виновник ДТП обращаться в страховую компанию?

- Как уведомить страховщика о происшествии?

- Что делать виновному водителю в случае ДТП?

- Способы оповещения страховой компании

- Необходимый пакет документов

- Сроки подачи обращения

- Что будет, если не известить страховщика о ДТП?

- Нужно ли что-то делать после ДТП виновнику?

- В какой срок нужно сообщить в страховую о ДТП?

- Неправда про 15 дней для уведомления страховщика

- В течение какого времени можно обратиться за выплатой?

- Какой срок действия справки о ДТП?

- Какие документы нужны для обращения в страховую?

И тот и другой. Пунктом 2 статьи 11 Федерального закона № 40-ФЗ (об ОСАГО) от 25 апреля 2002 года предусматривается обязанность лица, которое является или может быть признано виновником ДТП, уведомить об аварии свою страховую компанию.

С другой стороны, в соответствии с пунктом 3 статьи 11 Закона об ОСАГО, потерпевший также должен поставить своего страховщика в известность, если рассчитывает на финансовую компенсацию от него (редко, но бывает, что виновник прямо на месте покрывает ущерб из своего кармана — в этом случае уведомлять страховую компанию уже не нужно).

Вышеизложенное рассматривалось применительно к ситуации, когда ДТП оформлял сотрудник Госавтоинспекции. Однако и при составлении европротокола виновник и пострадавший в обязательном порядке уведомляют свои страховые компании на основании пункта 2 статьи 11.1 Закона об ОСАГО и пункта 3.8 Правил ОСАГО, отраженных в Положении ЦБ № 431-П от 19 сентября 2014 года.

Некоторые водители полагают, что если вызвать на место ДТП аварийного комиссара, то он и уведомляет страховую о дорожно-транспортном происшествии. Это не так.

Аварийный комиссар не является сотрудником полиции и с точки зрения закона не имеет никаких полномочий и никаких обязанностей. Он всего лишь консультант, который чаще всего помогает грамотно составить европротокол, поэтому ответственность за оповещение страховой компании в любом случае лежит на водителе.

Когда и как нужно уведомить страховую компанию о ДТП

Если оформлением дорожно-транспортного происшествия занимались сотрудники ГИБДД, то виновнику Закон об ОСАГО не выставляет четкого срока уведомления; однако пунктом 2 статьи 11 оговаривается, что он должен соответствовать периоду, который установлен договором.

Что касается потерпевшего, тут ситуация аналогичная: пунктом 3 статьи 11 Федерального закона № 40-ФЗ лишь предусматривается сделать это в кратчайший срок со ссылкой на пункт 3.9 Правил ОСАГО, утвержденных Центробанком.

А вот при составлении европротокола обе стороны аварии (виновник и потерпевший) должны известить о ДТП свои страховые компании в течение пяти рабочих дней согласно пункту 2 статьи 11.1 Федерального закона № 40-ФЗ от 25 апреля 2002 года.

Как оповестить страховщика о наступлении страхового случая? Телефонный звонок, SMS-сообщение, письмо на электронную почту, уведомление по WhatsApp — подойдет любой из этих способов.

Отметим, что звонить нужно по официальному номеру страховой компании или филиала (он всегда указан на сайте организации), чтобы в дальнейшем подтвердить звонок с помощью детализации.

Безусловно, вы также можете лично явиться в страховую компанию с письменным уведомление о ДТП. Сдать его можно в одном экземпляре (тогда зафиксируйте это на видео) либо оставив у себя копию, на которой вам поставят штамп с отметкой о получении.

Если отправляете письмо обычной почтой, то закажите опись вложения и уведомление о вручении.

Что касается оформления ДТП по европротоколу, то пунктом 4.14 Правил ОСАГО, утвержденных Центробанком, четко указано, что страховая компания должна получить оригинал европротокола (его вы прилагаете к заявлению на страховую выплату). Безусловно, здесь тоже потребуется видеозапись либо копия протокола с отметкой страховщика о получении.

В случае составления европротокола в электронном виде уведомление о дорожно-транспортном происшествии отправляется автоматически по завершении оформления ДТП.

Процесс этот может омрачиться потерей связи и сбоями в работе приложения, поэтому лучше подстраховаться и в качестве подтверждения отправки европротокола (а следовательно, уведомления о ДТП) делать скриншоты (снимки экрана) по ходу заполнения полей и после отсылки данных.

Уведомление о ДТП можно подать и на сайте страховой компании. Правда, в ситуации, когда авария оформлена через европротокол, это уже ненадлежащее уведомление, поскольку, повторимся, согласно пункту 4.14 Правил ОСАГО, страховщик должен получить именно оригинал протокола. Поэтому даже если получится отправить скан через официальный сайт, это нарушает требование Правил.

И теперь логичный вопрос: что будет, если вовремя не уведомить страховую о ДТП? Ответим на него.

Страховая компания своевременно не узнала о ДТП: последствия

Многие думают, что в этом случае гарантированно будет отказ в страховой выплате. Но это не так.

Во-первых, как ранее уже отмечали, законодательство не устанавливает четких сроков уведомления страховой компании о ДТП, если авария оформляется сотрудником ГИБДД. Конкретный временной лимит в пять рабочих дней предусмотрен лишь при оформлении европротокола. Но даже его просрочка роли не играет.

Дело в том, что основания для отказа в страховом возмещении прописаны в статье 12 Закона об ОСАГО. И пропуска сроков там нет. Поэтому страховая компания не имеет никакого права отклонить ваше заявление о выплате даже в том случае, если вы уведомили о ДТП только через неделю или даже позже.

В данном случае срок подачи обращения на страховое возмещение ограничивается общим сроком исковой давности, который составляет три года на основании статьи 196 Гражданского кодекса.

Возможен ли административный штраф? Тоже нет. Ни одна статья Административного кодекса наказания за это не содержит.

Глава 12 КоАП включает исчерпывающий набор статей, предусматривающих ответственность за нарушения, связанные с дорожным движением. И в этой главе нашлось место лишь для одной статьи, связанной с ОСАГО: статья 12.37 Административного кодекса штрафует водителя на 500-800 рублей при отсутствии его фамилии в действующем полисе либо если полис просрочен или вовсе не оформлен. И больше ничего.

Никаких просрочек с уведомлением о ДТП.

А вот что реально грозит водителю, который не сообщил страховой компании об аварии, так это регрессный иск — требование о возмещении страховки, которая была выплачена пострадавшей стороне. Очевидно, что подобные претензии страховщик выставляет лишь тому водителю, который стал виновником дорожно-транспортного происшествия.

Поясним. Положим, вы спровоцировали ДТП и признаны виновником аварии. Страхования компания, клиентом которой является пострадавший в дорожно-транспортном происшествии, выплачивает ему страховое возмещение. А затем эту сумму компания требует уже с вас, подавая в суд регрессный иск.

Правда, в реальности подобных требований к виновникам ДТП сегодня практически нет. Дело в том, что Закон об ОСАГО содержит статью 14 с полным перечнем оснований для регрессного иска (к примеру, состояние алкогольного опьянения в момент ДТП или бегство с места аварии). И в обойме таких оснований еще недавно был пункт «ж» — неуведомление о ДТП при оформлении аварии по европротоколу.

Однако норма эта Федеральным законом № 88-ФЗ отменена с 1 мая 2019 года.

В то же время любой договор ОСАГО, заключенный ранее этой даты, сохранял право страховой компании подать регрессное требование, поскольку на момент оформления полиса пункт «ж» еще действовал.

Но срок подобных договоров истек. Согласно статье 10 Федерального закона № 40-ФЗ от 25 апреля 2002 года максимальный период действия полиса ОСАГО составляет 12 месяцев, поэтому страховые случаи по «регрессным» договорам могли наступить не позднее 30 апреля 2020 года.

Таким образом, в настоящее время водитель, ставший участником ДТП и не сообщивший об этом страховщику, не может быть подвергнут ни штрафу, ни регрессному иску. Более того, страховая компания лишена возможности отказать в страховой выплате потерпевшему, который не уведомил ее об аварии.

Закон законом, однако, по словам автоюриста Дмитрия Тиковенко, страховые компании не упускают возможности нажиться на своих клиентах. Как мы ранее писали, общий срок исковой давности по гражданским делам составляет три года. Именно этой нормой руководствуются страховщики, подавая регрессные иски спустя год-два с момента ДТП.

В такой ситуации помните, что регрессное требование страхования компания может предъявить лишь по договорам ОСАГО, заключенным ранее 1 мая 2019 года. А дата самой аварии совершенно не важна. Поэтому не сто́ит сразу раскошеливаться — обязательно примите «бой» и постарайтесь, чтобы суд отказал страховщику в его требованиях.

Продолжая использовать наш сайт, вы даете согласие на обработку файлов cookie, пользовательских данных (сведения о местоположении; тип и версия ОС; тип и версия Браузера; тип устройства и разрешение его экрана; источник откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и Браузера; какие страницы открывает и на какие кнопки нажимает пользователь; ip-адрес) в целях функционирования сайта, проведения ретаргетинга и проведения статистических исследований и обзоров. Если вы не хотите, чтобы ваши данные обрабатывались, покиньте сайт.

Что регулирует обязанность уведомления

Если авария оформлена Европротоколом без представителей ГИБДД виновник обязан:

- В течение 5 рабочих дней направить своему страховщику бланк-извещение о ДТП (ст. 11.1 ч. 2 ФЗ об ОСАГО).

- В течение 15 календарных дней с момента ДТП или до осмотра представителем страховщика или независимым экспертом не приступать к ремонту своего транспортного средства (ч. 3 ст. 11.1 ФЗ об ОСАГО).

Обратите внимание, срок направления бланка уведомления в СК измеряется рабочими днями, а период запрета на ремонтные работы – календарными.

Если ДТП оформлено инспектором ГИБДД (без Европротокола), срок обращения к страховщику составляет 3 года (Гражданский кодекс РФ ст. 196 и ст. 966).

Реформы ОСАГО с мая 2019

Пункт «Ж» части 1 статьи 14 Федерального закона «Об ОСАГО» о необходимости отправить уведомление по Европротоколу виновнику ДТП и регламентирующий право регрессного требования страховщика отменен с 1 мая 2019 года ФЗ №88.

ФЗ от 01.05.2019 N 88-ФЗ«О внесении изменений в отдельные законодательные акты Российской Федерации» не имеет обратной силы, а значит не может применяться к отношениям возникшим до вступления его в законную силу.

Таким образом, если Европротокол оформлен до 1 мая 2019 года, страховщику, осуществившему страховое возмещение, на законных основаниях переходит право требовать возместить страховую сумму, которая была выплачена потерпевшей стороне.

Если происшествие произошло позже, регрессные требования страховой организации неправомерны.

Чем грозит нарушение правил

Обязанность отправки уведомления о ДТП в СК в течение 5 рабочих дней закреплена в Законе об ОСАГО за обоими участниками аварии.

Виновному, наравне с потерпевшим, необходимо:

- передать в свою СК заполненный бланк Европротокола;

- получить у представителя страховой доказательство вручения Европротокола.

Звонить в страховую не обязательно, действующие законы не устанавливают это требование.

Чтобы правильно уведомить страховую о ДТП, направьте Европротокол любым из удобных способов:

- заказным письмом с описью вложений и уведомлением о вручении;

- лично представителю компании, с отметкой о вручении.

Квитанцию, опись вложений и уведомление о вручении сохраняйте в течение 3 лет – это общий срок для защиты права по иску.

Юристы не рекомендуют самостоятельно передавать Европротокол в офис страховщика. При личном вручении возможно, что сотрудник страховой организации откажется фиксировать факт вручения и выдавать подтверждающий документ.

Внимание! Важно добиться получения акта или расписки о принятии извещения. Без доказательной базы в суде нет шансов добиться справедливости, поэтому страховщики часто пользуются такими ошибками автомобилистов.

Страховщики не имеют права требовать другие документы, кроме извещения о ДТП.

Если не оповестить в срок

Если не уведомили страховую о ДТП по Европротоколу в срок, подтвердите уважительность причины предоставлением необходимых документов и напишите заявление на продление периода.

Повышение КБМ

Даже, если невиновная сторона ДТП уверяет вас, что не будет обращаться к страховщику, для подстраховки, все равно уведомьте свою СК.

Направление Европротокола – это соблюдение требований действующего закона, сдерживающее рост КБМ в следующем страховом периоде.

Коэффициент бонус-малус возрастает только в случае обращения оппонента за прямым возмещением убытков или проведением ремонтных работ.

Должен ли виновник ДТП обращаться в страховую компанию?

Виновнику аварии компенсацию за поврежденный автомобиль никто не обязан выплачивать (исключение — действующий полис КАСКО), но и на него возлагается обязательство по уведомлению страховщика.

Так, в соответствии с п. 2 ст. 11.1 Закона №40-ФЗ оба участника ДТП, если происшествие оформлялось по Европротоколу, обязаны уведомить об аварии страховые компании, выдавшие им полис ОСАГО.

При несоблюдении такого правила страховщик получает право требовать компенсацию страхового возмещения ущерба потерпевшему с виновника ДТП (п. 1.ст. 14 Закона №40-ФЗ).

Как уведомить страховщика о происшествии?

Если оба участника ДТП имеют действующие полисы ОСАГО и не имеют разногласий между собой по поводу случившейся аварии, а также соблюдены установленные законом обстоятельства (п. 1 ст. 11.1 Закона №40-ФЗ), они могут самостоятельно оформить ДТП по упрощенной схеме.

Водителям потребуется заполнить бланк извещения — Европротокол, который в дальнейшем потребуется предоставить в страховую компанию не только потерпевшей стороне для получения возмещения, но и виновнику ДТП, чтобы в дальнейшем не получить регрессное требование.

Что делать виновному водителю в случае ДТП?

Изначально после случившейся аварии оба водителя должны руководствоваться правилами дорожного движения (Постановление Правительства №1090) и выполнить следующие действия:

- прекратить движение ТС;

- включить аварийный сигнал и выставить аварийный знак;

- оценить масштаб происшествия и полученные ТС повреждения;

- зафиксировать с помощью фото- или видеосъемки место события;

- зафиксировать данные имеющихся свидетелей происшествия (ФИО, адрес, контактный телефон);

- если участники ДТП не имеют разногласий по поводу обстоятельств аварии, приступить к составлению извещения (в бланк вносятся сведения об автовладельцах, их транспортных средствах, обстоятельствах происшествия, а также зарисовывается схема столкновения с указанием полученных повреждений ТС);

- каждый участник аварии самостоятельно заполняет обратную сторону бланка;

- согласие с указанной в Европротоколе информацией водители подтверждают личными подписями.

Кроме вышеперечисленных действий, виновный в ДТП водитель обязан:

- передать в страховую компанию, где был получен им полис ОСАГО, заполненный свой экземпляр извещения;

- не осуществлять ремонт или утилизацию поврежденного при аварии автомобиля в течение 15 календарных дней с момента происшествия (за исключением праздничных нерабочих дней), чтобы страховщик при необходимости смог произвести осмотр и экспертизу полученных ТС повреждений;

- по требованию страховщика предоставить автомобиль на осмотр не позднее 5 дней со дня получения такого требования.

Способы оповещения страховой компании

Сразу после аварии виновному водителю необходимо позвонить в страховую компанию, где оформлен полис ОСАГО, и сообщить о наступлении страхового случая. Сотрудник страховой компании может попросить водителя указать следующую информацию:

Представитель страховщика фиксирует данные о происшествии и дает дальнейшие указания.

Передать свою копию извещения виновник может при личном визите в офис страховщика. При передаче документа необходимо получить от сотрудника страховой компании подтверждение о том, что им было получено извещение. Это может быть отдельный документ с печатью, в котором перечислены полученные документы, или соответствующая отметка на копии Европротокола, которая осталась на руках у виновника аварии. Кроме этого, страховщик должен обязательно указать дату приема и наименование полученного документа.

Полученный от страховщика документ страхователь обязательно должен сохранить, так как документ является доказательством выполненного виновником обязательства по передаче Европротокола в страховую компанию.

Если личное посещение офиса невозможно, то виновник аварии может отправить бланк извещения о ДТП по почте. В этом случае документ отправляется заказным письмом с описью вложения и уведомлением о вручении. Одновременно с почтовым отправлением можно направить копию Европротокола страховщику по факсу.

Квитанции об отправке письма, полученные на почте, следует сохранить. Уведомление о вручении, которое будет направлено отправителю, подтверждает факт получения адресатом извещения о ДТП.

Необходимый пакет документов

Вместе с заполненным Европротоколом в страховую компанию необходимо предоставить следующий перечень документов:

- паспорт виновника аварии;

- действующий полис ОСАГО;

- водительское удостоверение;

- свидетельство о регистрации ТС;

- материалы, доказывающие обстоятельства происшествия.

О получении документов сотрудник страховой компании выдает подтверждающий документ (опись).

Сроки подачи обращения

Законодательством установлено, что виновная в аварии сторона обязана предоставить извещение о происшествии в свою страховую компанию в течение 5 рабочих дней (п. 2 ст. 11.1 Закона №40-ФЗ).

Отсчет срока начинается со следующего за аварией дня. Если событие произошло в пятницу, то пятидневный срок будет считаться с понедельника, выходные в расчет не берутся.

Что будет, если не известить страховщика о ДТП?

В ст. 14 Закона №40-ФЗ отмечено право страховщика требовать выплату регресса виновным лицом при наличии указанных в п. 1 ст. 14 Закона №40-ФЗ обстоятельств.

Так, если водитель, виновный в аварии, не отправил Европротокол в свою страховую компанию в пятидневный срок, то страховщик вправе потребовать компенсацию потраченных на возмещение пострадавшему средств с виновного участника ДТП. В такой ситуации водителю, застраховавшему свою гражданскую ответственность перед третьими лицами, придется собственными средствами покрывать нанесенный им ущерб.

Кроме этого, если виновный водитель откажется предоставить по требованию страховщика свой автомобиль на осмотр или выполнит ремонт ТС в течение 15 календарных дней с даты аварии, страховщик также вправе требовать страхового возмещения с виновника ДТП.

Нужно ли что-то делать после ДТП виновнику?

Да. Законодательство по ОСАГО в 2024 году предусматривает обязательно сообщить в страховую компанию о случившемся страховом случае. Однако, официальная трактовка обязывает к этому очень противоречиво. Объясним, в чём здесь дело!

- Пункт 2 статьи 11 закона Об ОСАГО указывает, что о ДТП как о страховом случае, который потенциально может повлечь страховое возмещение, страхователь обязан сообщить в страховую компанию.

- При этом, обратите внимание, что обязанность такая появляется именно у страхователя – это не обязательно виновник происшествия. Это тот, кто приобретал полис – он указан в соответствующей графе вверху полиса. Примечательно и то, что страхователь – это не обязательно лицо, гражданская ответственность которого наступает, она наступает у водителя.

- Что касается срока обращения к страховщику с уведомлением, то в этой же норме прописано, что он указан в договоре. Таким договором является сам полис. Однако, в нём вы не найдёте этой информации.

- Её вы найдёте в Правилах страхования, пункте 3.8, где утверждается, что в случае оформления ДТП с помощью европротокола нужно сообщить о нём страховщику в течение 5 рабочих дней.

Таким образом, виновник обязан уведомить страховщика о страховом случае в срок 5 рабочих дней после ДТП. Однако, речь идёт конкретно о европротоколе. Получается, некоторое противоречие – закон обязывает в любом случае сообщить в страховую об аварии, а насчёт сроков ссылается на Правила страхования.

Правила же обязывают отвезти экземпляр европротокола виновника в течение 5 дней в страховую. Поэтому мы рекомендуем в любом случае известить компанию о случившемся происшествии.

Хотя, каким именно способом вы известите, не имеет значения, так как в 2024 году неисполнение этой обязанности не несёт никаких последствий. То есть речь идёт о получении доказательств такого извещения. Хотя при европротоколе абзац 1 пункта 3.8 прямо говорит о том, что сами бланки извещения должны направлены страховщику любым из способов, обеспечивающих подтверждение получения последним их.

Отдельно поговорим о последствиях неуведомления виновника своей страховой. До недавних пор за это был предусмотрен регресс. То есть, если вы не сообщили страховщику об аварии или не уложились в 5-дневный срок для этого, то компания могла взыскать с вас всю сумму возмещённого потерпевшему ущерба.

Однако, такое право страховых отменили в мае 2019 года, когда вступил в силу новый закон об отмене соответствующего подпункта «ж» (сейчас он признан утратившим силу) в статье 14 ФЗ Об ОСАГО. Таким образом, никаких последствий в случае пропуска срока извещения страховщика не будет, если ваш полис ОСАГО оформлен после 1 мая 2019 года.

В какой срок нужно сообщить в страховую о ДТП?

Что касается потерпевшего, то срок обращения за страховым возмещением также напрямую зависит от способа оформления ДТП.

При этом, здесь работает то же противоречие, когда основной закон обязывает обратиться в установленный срок с заявлением о возмещении по ОСАГО, но Правила, на которые ссылается этот закон, предусматривают наличие срока только в случае оформления европротокола.

Таким образом, получаем следующие обязанности:

- если ДТП оформлено с помощью европротокола, то обратиться с заявлением в страховую компанию необходимо в течение 5 рабочих дней (тот же пункт 3.8, абзац первый),

- если же приезжали сотрудники ГИБДД, то пункт 3 статьи 11 ФЗ Об ОСАГО обязывает обратиться к страховщику в кратчайший срок с уведомлением о ДТП, и направить заявление с отсылкой к тому же пункту 3.8.

Как вывод: если аварию оформляли инспекторы, то у вас есть право обратиться относительно в любой срок, а не 5 дней. Почему относительно? Ниже вы узнаете, что существует ещё срок исковой давности, который следует учитывать при этом непременно.

Неправда про 15 дней для уведомления страховщика

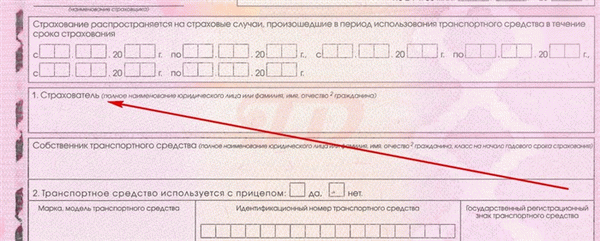

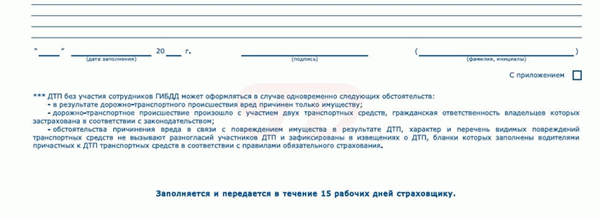

Между тем, в некоторых источниках вы можете встретить неверную информацию о том, в какой срок нужно обратиться после ДТП. Дело в том, что ряд бланков извещений содержит в самом конце своей оборотной стороны указание, что он должен передаться страховщику в течение 15 дней. Вот так выглядит такой бланк:

Таким образом, при оформлении ДТП европротоколом, единственный законный срок составляет 5 дней – их предписывают Правила страхования.

Если вы не верите нам, а больше доверяете бланку извещения, ведь его вам выдали в страховой компании, а данную информацию вы читаете, на некоем обычном веб-сайте, то у нас есть для вас более веское доказательство. Аналогичного мнения придерживаются и суды в России. Вот, к примеру, решение одного из актов судебной практики:

Бланк извещения о ДТП содержит противоречивую и неполную информацию для страхователя (пометка в нижней части «заполняется и передается в течение 15 (пятнадцати) рабочих дней страховщику»). При этом 15-дневный срок не указан ни в правилах страхования, ни в ФЗ «Об ОСАГО». Также не указано, какому именно страховщику необходимо передать данное извещение.

В течение какого времени можно обратиться за выплатой?

Из вышеописанного можно сделать 2 важных резюмирующих вывода:

- виновнику нужно уведомить страховщика о ДТП только в случае оформления европротокола,

- потерпевшему при европротоколе нужно подать заявление и направить это извещение вместе с ним в течение 5 рабочих дней,

- если аварию оформляли ГИБДД, то потерпевший обязан при первой возможности уведомить страховую об этом событии, но обратиться за выплатой может когда угодно.

Так вот, последний пункт лишь отчасти верный. На самом деле, срок обращения в страховую за компенсацией ущерба имеет границы. Ведь, обратись вы с заявлением через 10 лет, логично было бы вам отказать?!

Обращение за страховым возмещением возможно в течение 3 лет после наступления события – ДТП. Это правило регулируется уже не законом Об ОСАГО, а более общей нормой – часть 2 статьи 966 Гражданского кодекса РФ.

А вот что касается европротокола, то и прописанный в Правилах 5-дневный срок является непресекаемым. Это означает, что, даже если вы пропустили этот срок, не сдали извещение страховщику и вообще никаким образом не уведомили при первой возможности о ДТП, то для вас ничего, собственно не меняется. Вы всё также можете обратиться в срок 3 года после аварии.

И отказ, занижение выплаты и другие меры не будут законными только на том основании, что вы вовремя не сдали европротокол.

Таким образом, получаем, что вне зависимости от способа оформления происшествия, вы можете обратиться к страховщику за возмещением по ОСАГО после ДТП в течение 3 лет. Однако, помните главный недостаток оттягивания времени. По прошествии большого его промежутка повреждения могут заржаветь и иным образом измениться.

Это даёт дополнительные основания для экспертизы. А любая экспертиза – это почти всегда лотерея с вполне реальными шансами получить заключение наподобие «эксперту не удалось установить соответствие характера повреждения заявленному страховому случаю«.

Какой срок действия справки о ДТП?

Обратите внимание, что здесь нет вообще никаких сроков исковой давности. А сами документы – это не кефир, чтобы иметь срок годности. Они пригодны для предъявления до тех пор, пока:

- актуальны по нормам законов и по конкретному событию,

- возможно прочитать их содержание (например, если обесцветились чернила от времени, кода документы лежали под солнцем, или были повреждены).

Никаких сроков действия не ни у документов от ГИБДД, ни у извещения о ДТП, ни у полиса, ни у иных бумаг касательного страхового случая.

Но к слову об актуальности непосредственно справки. Её сотрудники ГИБДД вообще могут не выдавать при авариях, так как соответствующую обязанность упразднили с введением нового Административного регламента и Приказа №664.

Какие документы нужны для обращения в страховую?

Их список не очень большой, но очень важный, так как отсутствие хотя бы одного из обязательных влечёт увеличение законного срока для возмещения. Кроме того, учтите что за выплатой должен обращаться собственник автомобиля (может и доверенное лицо по доверенности, но если будет выплата, то она будет на счёт исключительно выгодоприобретателя – владельца).

Их исчерпывающий перечень приведён пунктом 3.10 Правил страхования.

- Гражданский паспорт собственника автомобиля.

- Доверенность, если обращается не владелец машины.

- Если вы согласны на получение выплаты на счёт, то требуется предоставить реквизиты этого счёта (именно он должен принадлежать владельцу автомобиля). Если хотите получить наличными в кассе страховщика, то реквизиты не нужны. При этом, выбор способа получения выплаты остаётся за вами.

- Извещение о ДТП. Это и есть европротокол. Его не нужно заполнять ещё раз, если вы оформляли его на месте ДТП. Если же вас оформляли сотрудники ГИБДД, то нужно будет заполнить (лучше вообще сделать это дома заранее, скачав и распечатав официальный его бланк).

- Все документы, которые вам выдали в ГИБДД (если оформлял экипаж). В частности, обязательно должно присутствовать либо постановление, либо определение с фигурирующей в них фамилией виновника.

В случае, если в ДТП были пострадавшие и/или погибшие, то потребуются дополнительные документы из пунктов 4.1-4.12 Правил страхования для получения возмещения.

Обратите внимание, что в 2024 году страховая не имеет права требовать документы, которые не предусмотрены законодательством.