Каждое предприятие нуждается в осуществлении расчетов с контрагентами: оно перечисляет средства своим поставщикам, получает деньги от покупателей за поставленную им продукцию и так далее.

Нужно обналичить средства компании? Важно сделать это в соответствии с законодательством, иначе счет могут заблокировать, а вас оштрафовать.

Что такое лицевой счет?

Как правило лицевой счет открывается обычными гражданами. Открытие лицевого счета производится при заключении человеком договора о внесении средств на вклад. Также как и расчетный счет, лицевой представляет собой двадцатизначный уникальный код.

С его помощью в банке ведется аналитический учет при выполнении расчетных операций с денежными средствами физического лица.

Чтобы перевести деньги своему родственнику, или перечислить кому-либо вознаграждение за оказанные услуги либо проданные товары, необходимо знать его лицевой счет. В настоящее время можно встретиться с ситуациями, когда лицевой счет «привязан» к номеру телефона или кредитной (дебетовой карте), что упрощает процесс перечисления. Наличие лицевого счета для осуществления любых платежных операций при этом является обязательным.

Под лицевым счетом в банке следует понимать:

- специальную запись в учетной системе финансовой организации, на которой учитываются денежные средства клиента — физического лица;

- часть уникального двадцатизначного номера расчетного счета, которая позволяет идентифицировать конкретного клиента;

- аккаунт физического лица в интернет-банке или при открытии вклада типа «до востребования» для совершения расчетных и платежных операций.

Использование лицевого счета возможно для следующих целей:

- перевод денежных средств юридическим лицам (оплата за коммунальные услуги, приобретение товаров и так далее); получение и погашение кредитов;

- получение вознаграждения от работодателя и других лиц;

- хранение денежных средств на вкладах.

Главным ограничением, которое имеет лицевой счет, является невозможность его использования для ведения предпринимательской деятельности за исключением операций по перечислению налогов и других обязательных платежей.

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов.

С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.

Расчетный и лицевой счет: отличия

Итак, основная разница между двумя видами счетов, которые клиенты открывают в банках, заключается в следующем:

- в отличие от расчетного счета, лицевой не позволяет проводить денежных операций по ведению коммерческой деятельности;

- используется только для осуществления расходов, не связанных с предпринимательской деятельностью: оплата мобильной связи, услуг ЖКХ, открытие вкладов и их пополнение, приобретения валюты, получение кредитных средств, выдача заработной платы и так далее.

Расчетный счет, в отличие от лицевого, обладает следующими характеристиками:

- используется исключительно для ведения предпринимательской деятельности (осуществления платежей, получения оплаты за оказанные услуги или проданные товары на регулярной основе);

- предоставляет владельцу возможность осуществлять платежные операции с других банковских счетов;

- открывается только юридическим лицам и предпринимателям;

- при необходимости может использоваться для хранения средств, что является функцией лицевого счета;

- расчетные счета открываются клиентам только в банках. В отличие от них, лицевые могут открываться у операторов мобильной связи, в страховых компаниях и т.д.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами. Поэтому на вопрос: «Лицевой и расчетный счет — в чем разница?» можно коротко ответить так: первый предназначен для некоммерческого, а второй — для коммерческого использования.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством. Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Если вас интересует, счет получателя — это расчетный или лицевой, ответ зависит от того, кому и за что вы платите. Компании за товар или услуги? Значит, расчетный. Частному лицу? Лицевой!

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета. Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций.

При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее). Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

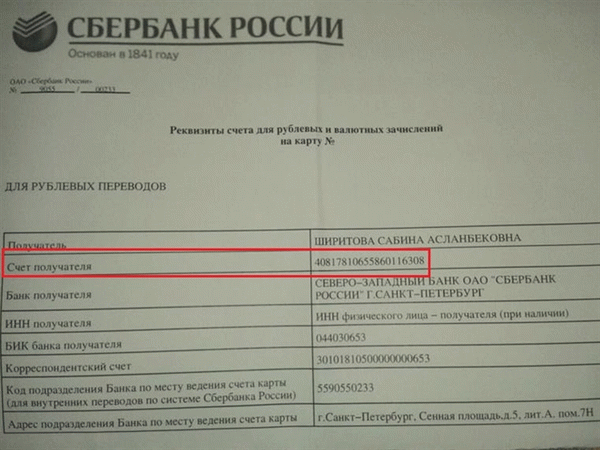

Где узнать счет получателя

Итак, мы выяснили, что такое счет получателя. Осталось понять, где найти его номер. У частного клиента есть несколько способов уточнения собственных реквизитов:

- в веб-кабинете или мобильном приложении своего банка;

- по телефону у оператора службы клиентской поддержки;

- в отделении банковской организации;

- в договоре на обслуживание, выданном банком.

В официальных документах и клиентских кабинетах каждый реквизит подписан, запутаться в их назначении довольно сложно. Чужие реквизиты лучше узнавать у их владельца. Не каждый банк будет готов предоставить номера р/с и л/с своих клиентов постороннему человеку.

Главные ошибки при проведении финансовых операций

Основная ошибка частных клиентов при оформлении переводов и заполнении форм – указание вместо номера р/с получателя номера его пластиковой карты. Следует помнить, что это разные реквизиты, и заменить один другим не получится. Деньги либо уйдут постороннему человеку либо, что более вероятно, просто зависнут в банковской системе.

Для их возврата придется написать немало заявлений.

Если операция с ошибочными реквизитами была проведена сотрудником банка, ее можно отменить через офис финансовой организации. Если же гражданин отправлял перевод самостоятельно (через веб-банкинг, банкоматы и т.д.), и ошибся в номере счета адресата, отмена операции невозможна. Единственный способ возврата средств – это поиск того, к кому они в итоге попали, и просьба вернуть платеж.

Правила заполнения банковского перевода

Вопросом о том, как узнать счет получателя перевода, граждане обычно задаются непосредственно перед заполнением платежного поручения на операцию. При оформлении квитанции в отделении банка, в ней необходимо будет указать еще массу данных о банке адресата средств. Если же перевод оформляется в электронной системе, обычно, данные банка подставляются в него автоматически, после внесения его названия.

Здесь плательщику нужно будет вбить только данные адресата:

- ФИО;

- 20-значный номер счета;

- ИНН (необязательно).

Вручную заполняется сумма операции и комментарии к ней.

Единый лицевой счет — что это?

Единый лицевой счет (ЕЛС) — это уникальный 10-значный буквенно-цифровой код. ЕЛС автоматически формируется государственной информационной системой жилищно-коммунального хозяйства (ГИС ЖКХ), которая была введена в действие приказом Минкомсвязи РФ № 589, Минстроя РФ № 944/пр от 28.12.2015.

Единый лицевой счет входит в состав общего идентификатора ГИС ЖКХ, который состоит из 18 цифр и формируется из:

- 10 цифр ЕЛС

- З цифр кода услуги — платеж за воду, тепло

- 5 цифр идентификатора самого платежного документа

ЕЛС содержит полные сведения о потребителе, его жилплощади, коммунальных услугах и платежах за них. Он присваивается каждому помещению и потребителю, обязанному вносить плату за него. Пример: 70ББ000584, где 3 и 4 знак — всегда буквы, а остальные значения цифровые.

Найти его можно в личном кабинете на сайте ГИС ЖКХ или на бумажной квитанции за ЖКУ в верхнем правом углу. Если вы получаете квитанции на электронную почту, ЕЛС в них расположен аналогично.

Согласно ч. 2 ст. 155 Жилищного кодекса РФ потребитель рассчитывается за жилищно-коммунальные услуги на основе платежных документов или информации о размере платы, которые доводятся до его сведения не позднее 1-го числа месяца, следующего за истекшим.

Даже не имея на руках квитанции, а зная лишь свой ЕЛС, можно оплатить ЖКУ. Это упрощает и ускоряет расчеты с поставщиками услуг.