- Как продавец гасит долг перед банком

- Квартира в залоге у банка — что это значит?

- Как продать залоговую недвижимость?

- Как получить разрешение кредитора на продажу ипотечной квартиры?

- Инструкция по продаже жилья через задаток

- Продажа недвижимости через торги

- Продажа недвижимости с ипотечным долгом

- Квартира куплена на деньги по материнскому капиталу

- Кратко: как продать квартиру, если она в залоге у банка?

- Под какую недвижимость можно получить кредит

- Ограничения на недвижимость

- Ключевой риск — лишиться недвижимости

- Что делать, если вам нечем платить

- Если вы перестали платить

- Все возможные риски кредита под залог квартиры

- Оформляйте такой кредит только в банке!

- Частые вопросы

- Хочу взять деньги под залог квартиры в МФО, какие риски?

- Как избежать рисков при оформлении кредита под залог квартиры?

- Что будет, если я перестану платить?

- Могут ли забрать квартиру, если в ней прописаны дети?

- Продать квартиру в ипотеке

- Вариант 1. Традиционный

- Вариант 2. Продажа квартиры банку

- Вариант 3. Продажа со сменой заемщика

- Продажа квартир от банка: как реализуют залоговые объекты

- Как купить квартиру от банка, если ее продает заемщик

- Если банк дал разрешение на продажу

- Если покупатель не будет брать ипотеку или использовать помощь государства

- Если покупатель будет оформлять кредит – сделка с переводом ипотеки

- Покупка залоговой недвижимости на торгах

- Особенности аукциона после суда при покупке залоговой квартиры

- Где узнать об аукционе, на котором можно купить залоговую квартиру

- Продажа квартиры финансовой организацией

Если своих денег на квартиру не хватает, то часто ее покупают с помощью ипотечного кредита, то есть в долг. При такой покупке квартира сразу передается в залог (ипотеку) банку, который выдал этот кредит. В статье мы рассказываем про квартиру, но аналогично в залоге может быть любой объект недвижимости, например дом с земельным участком.

То есть залоговая квартира — это такая, по которой продавец еще не погасил свой долг перед банком, и поэтому она находится у банка в залоге. Это значит, что на такой квартире есть обременение — ограничение действий с объектом недвижимости. В заложенной квартире можно жить, но совершать с ней сделки без согласия кредитора нельзя.

Например, без согласия кредитора нельзя продать квартиру, заложить еще раз, подарить и даже сдать в аренду.

Чтобы понимать, с какой квартирой покупатель будет иметь дело, он может проверить статус квартиры в выписке из Единого государственного реестра недвижимости (ЕГРН). Заказать полную выписку может собственник квартиры в личном кабинете на сайте Росреестра. Цена выписки — от 300 руб.

(зависит от способа получения документа: электронный или бумажный). Чтобы понять, есть ли обременение на квартире, достаточно электронной выписки — она дешевле и приходит обычно в течение суток.

Заказать неполную выписку из ЕГРН по конкретной квартире может любой человек, но в таком документе, например, не будут указаны правоустанавливающие документы.

Быстро посмотреть, есть ли на объекте обременение, можно на сайте Росреестра. Заходите на указанную страничку Росреестра, вводите адрес или кадастровый номер объекта и смотрите, что указано в разделе «Ограничения». Но нужно понимать, что обновление сведений тут запаздывает и может занимать до нескольких недель.

Поэтому лучше заказать официальную выписку из ЕГРН — в этом случае вы получите актуальные сведения.

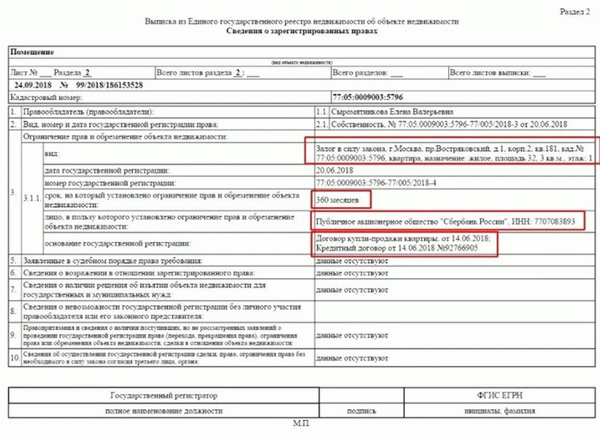

Если на квартире есть обременение, это будет указано в выписке из ЕГРН

Существует два вида заложенных квартир:

- ипотека в силу закона — это когда квартиру купили с помощью кредита, и она идет в залог. В этом случае регистрируется ипотека в силу закона — как на картинке выше;

- ипотека в силу договора — это когда квартиру передали в залог как обеспечение кредита, взятого на любые цели, например потребительские. В этом случае оформляется отдельный договор об ипотеке и регистрируется ипотека в силу договора.

С точки зрения продажи заложенного жилья вид ипотеки особой роли не играет. Банк-кредитор сначала ждет полного погашения кредита. И когда собственник квартиры полностью рассчитается с банком, залог снимается.

Как продавец гасит долг перед банком

Для банка продавца главное, чтобы кредит был погашен. Ему неважно, как к нему придут деньги в счет погашения долга по кредиту и что происходит с квартирой после снятия залога.

Есть три основных способа погасить долг продавца перед банком:

- Погашение кредита деньгами продавца. Бывает, что остаток долга у продавца перед банком небольшой. В этом случае по договоренности с покупателем продавец находит деньги для погашения своего долга. Например, оформляет обычный потребительский кредит или берет в долг у друзей. После продажи и получения денег такой долг быстро гасится.

Для покупателя такой вариант сводится к обычной покупке. - Погашение собственными деньгами покупателя. Иногда остаток долга большой, и продавец не может найти деньги для погашения долга самостоятельно. Тогда, как уже писали выше, он договаривается с покупателем о погашении долга за его счет. Обычно, чтобы покупатель согласился на такую схему, ему предлагают скидку на стоимость квартиры.

В этом случае продавец и покупатель подписывают предварительный договор купли-продажи, в котором фиксируют условия основной сделки и условия оплаты. В нем указывают, что за счет денег сделки, то есть аванса от покупателя, погашается кредит продавца с указанием реквизитов банка.

После того как кредит погашен, проводят основную сделку купли-продажи. В ней снова фиксируется, как происходит оплата: частичная сумма — как аванс до сделки, разница между ценой квартиры и авансом обычно оплачивается через аккредитивный счет, открытый на продавца. Раскрытие такого счета происходит после регистрации перехода права собственности к покупателю. - Погашение ипотечными деньгами покупателя. Тут все зависит от банка, потому что банков, которые работают с залоговым жильем, всего несколько. Удобнее всего получить одобрение в том же банке, где заложена квартира. Стоит заранее сообщить банку, что планируется покупка их же залогового объекта.

Если банк не одобрит покупателя как заемщика, то нужно найти банк, который работает с залоговыми объектами и одобрит покупателя как заемщика, а заложенную квартиру — как предмет залога. Юридически такая сделка оформляется как стандартная сделка купли-продажи.

Дальше рассмотрим подробнее, какие возможны варианты покупки залоговой квартиры в ипотеку.

Квартира в залоге у банка — что это значит?

На такую недвижимость наложено обременение в виде залога. Например, заемщик взял деньги в долг и в качестве залога оставил квартиру. Или приобрел недвижимость по ипотеке, но полностью не рассчитался. Просто продать такую недвижимость не получится. Придется договариваться с кредитором и снимать обременение.

Как продать залоговую недвижимость?

Оформить документы без участия банка не получится. А значит, и продать квартиру.

Чтобы решить этот вопрос, сообщите банку, что собираетесь продать квартиру покупателю, которого уже нашли. Банк откроет две ячейки: в одну вы внесете остаток долга, а во вторую — сумму, которую получите после заключения сделки купли-продажи.

Сделка оформляется при участии трех сторон: кредитор, покупатель и продавец. Когда договор купли-продажи подписан, деньги поступают в ячейки. Но воспользоваться деньгами получится только после того, как покупатель зарегистрирует права собственности в Росреестре.

Если досрочно оплатите ипотеку или кредит — автоматически снимите обременение и продадите квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что написано в кредитном договоре. Если в соглашении нет пункта, запрещающего продавать ипотечную квартиру, подавайте заявлении в банк. Укажите причину, по которой собираетесь продать имущество.

Например, нашли работу в другом городе и переезжаете, или, планируете улучшить жилищные условия и вместо двухкомнатной купить трехкомнатную квартиру.

Чтобы повысить шансы на одобрение, заранее найдите человека, который согласится купить недвижимость сразу или оформить ипотеку. Если он будет оформлять ипотеку, банк проанализирует его кредитную историю и сообщит ответ через 1−2 недели.

Инструкция по продаже жилья через задаток

Обращаетесь к кредитору и получаете одобрение на продажу недвижимости.

Самостоятельно или по рекомендации банка продавец находит покупателя на недвижимость.

Вы вносите задаток в сумме, которой будет достаточно для погашения остатка долга за квартиру перед банком.

Заключаете с покупателем договор задатка и заверяете у нотариуса.

Расплачиваетесь полученным задатком и берете выписку из ЕГРН о снятии обременения.

Подписываете с покупателем договор купли-продажи и переоформляете права собственности.

Вы получаете остаток денег, а покупатель квартиру в собственность.

Продажа недвижимости через торги

Если сумма долга за квартиру с обременением сопоставима со стоимостью недвижимости, кредитор вправе арестовать имущество. Распоряжаться такой недвижимостью не получится и банк выставит квартиру для продажи на аукцион.

Приводим причины, по которым арестовывают жилье.

У владельца недвижимости долги по налогам.

Квартира выступает предметом споров, т. к. оформлена по завещанию.

Квартиру заложили в ломбард и не рассчитались с долгами.

Если владелец отказывается погашать долги или недвижимость не получается разделить по завещанию — назначаются торги с согласия собственников. Но если долг сопоставим со стоимостью квартиры, торги назначаются по решению суда. Кредитор заинтересован в том, чтобы вернуть деньги за квартиру и торги начинают с минимальной стоимости.

Все банки проводят торги на специальных сайтах, где участвуют все желающие. Для Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Учитывайте, что условия по ипотеке для покупателя могут поменять. Это будет зависеть от его пенсионных отчислений, кредитного рейтинга и ежемесячного дохода. Банк выдаст покупателю деньги для оформления ипотеки, которыми он рассчитается с вами за квартиру.

Права собственности перейдут новому владельцу, но квартира будет у него находиться также в залоге, пока не рассчитается с ипотекой. Когда в сделке участвует банк, риск для покупателя и продавца — минимальный, т. к.

менеджеры полностью контролируют процесс и следят за правильностью оформления документов.

Квартира куплена на деньги по материнскому капиталу

Если квартира в залоге, а при первом взносе использовались деньги из материнского капитала, для продажи недвижимости потребуется согласие опеки. Органы опеки проверят, чтобы права детей не ущемлялись. Прежде чем продавать такую квартиру, придется выделить доли детям в новой квартире, которая по техническим параметрам будет не хуже предыдущей.

Если органы опеки будут против сделки, продать квартиру не получится, даже если согласится банк.

Кратко: как продать квартиру, если она в залоге у банка?

Снимите обременение: найдите покупателя, который купит залоговую квартиру, досрочно рассчитайтесь с долгами или переоформите ипотеку на другого человека.

Получите одобрение банка на сделку и органов опеки, если доля в собственности у несовершеннолетних детей.

Подпишите с покупателем предварительное соглашение, получите задаток, чтобы рассчитаться с банком.

Снять залоговое обременение удастся в том случае, когда деньги поступят в банк.

Передайте права собственности через Росреестр и заключите полноценную сделку купли-продажи.

Если недвижимость была куплена по сертификату материнского капитала, выделяют долю детям в новой квартире и получают разрешение органов опеки.

Банк вправе отказать снимать залоговое обременение. Тогда придется самостоятельно искать покупателя, чтобы он внес задаток, равный сумме долга. Заключите предварительный договор у нотариуса, возьмите задаток и снимите обременение с квартиры. После этого смело продавайте квартиру.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

Под какую недвижимость можно получить кредит

Если вы только на пороге оформления, следует для начала разобраться, подходит ли вообще ваша недвижимость в качестве залога. Есть риск, что вы соберете кипу документов, направите заявку, а ваша квартира окажется неподходящей для оформления в залог.

Каждый банк устанавливает свои критерии. Многие говорят о том, что принимают в качестве обеспечения только квартиры, реже — частные дома, коттеджи и таунхаусы. Так как квартиры оставляются в качестве залога чаще всего, их и будем рассматривать.

Стандартно требования к квартирам такие:

- находятся в нормальных, неаварийных домах;

- подведены все необходимые коммуникации;

- квартира в приемлемом состоянии, есть все окна и двери;

- может быть требование по этажности, например банк может не принимать квартиры, расположенные в 1-2-этажных домах;

- нет никаких юридических проблем, потенциальный заемщик — единственный собственник. Или собственники — супруги, и они вместе берут этот кредит;

- может звучать требование по году постройки дома.

Предварительно заемщик обязательно за свой счет проводит экспертную оценку недвижимости через аккредитованную банком фирму. Отчет прикладывается к пакету документов на квартиру.

Если по итогу рассмотрения заявки банк не примет в залог недвижимость, признает ее неподходящей по объективным причинам, заемщик теряет деньги, оплаченные за экспертную оценку. Это около 3000 рублей. Это риск, актуальный непосредственно перед оформлением кредита.

Ограничения на недвижимость

- так как квартира становится залогом, невозможно переоформить ее на другого человека — сделка просто не пройдет в Росреестре. То есть купля-продажа или регистрация дарственной будут недоступны;

- ограничения банка по прописанным лицам. В договоре может быть указан запрет на регистрацию в помещении кого-либо кроме самого заемщика и его близких родственников;

- регистрация родственников — только через согласование с банком;

- запрет на сдачу недвижимости в аренду. Запрет стандартно прописывается в договоре, но по факту никто не делает проверок.

Прежде чем подписывать кредитный договор, прочтите все условия пользования вами заложенным имуществом. Есть риск получить штраф или наказание иного вида за нарушение, о котором вы даже не думали.

Ключевой риск — лишиться недвижимости

Если рассматривать риски кредита под залог недвижимости, который вы оформляете в стандартном банке, то он всего один — при злостном уклонении от возврата долга по графику заемщик рискует лишиться недвижимости.

И совсем не важно, что там прописаны дети, что эта квартира — единственное жилье. Если есть обременение, жилье все равно заберут, всех проживающих выселят, даже принудительно с приставами.

Но ключевая фраза — “при злостной неуплате”. И хотя чаще всего в кредитных договорах указано, что банки могут изъять недвижимости при просрочке в 2-4 месяца, на практике кредиторы не побегут сразу забирать имущество.

Дело в том, что банки заинтересованы в возврате кредита и заработке на процентах. Им совсем не нужны непрофильные для них действия — возня с изъятием недвижимости, ее продажей. Поэтому они максимально оттягивают момент, давая заемщику одуматься.

- Постарается вернуть заемщика в график, будет предлагать ему реструктуризацию. Это может длиться 3-6 месяцев

- Привлечет коллекторов, если сам не может повлиять на должника. Они могут заниматься делом еще месяца три.

- И только после этого банк обратится в суд, так как ему просто ничего другого не остается.

Если заемщик не открещивается от долга, если высказывает желание выплатить кредит и сохранить недвижимость, банк будет делать все возможное, чтобы вернуть должника в график.

Что делать, если вам нечем платить

- Если вы понимаете, что не сможете внести очередной платеж, заблаговременно позвоните на горячую линию банка и расскажите о своей ситуации. Вас переведут на нужный отдел, который может оказать вам помощь.

- Если вы потеряли прежний источник дохода, банк разрешит вам провести реструктуризацию — изменить график оплаты на более удобный, может даже дать отсрочку на 1-6 месяцев.

- Банк изменит график, вы вернетесь в него и станете дальше гасить выданный под залог недвижимости кредит. И риск потери собственности уйдет.

Но нужно учесть, что банк помогает тем заемщикам, которые реально оказались в сложной ситуации. Нужно документально доказать серьезность положения, принести справки, бумаги об увольнении или сокращении, больничные листы, документы о тяжелой болезни близкого человека и пр.

Банки готовы рассмотреть любую документально подтвержденную ситуацию. И они всегда идут навстречу, если заемщик действительно оказался в затруднительном положении.

Если вы перестали платить

Ключевая опасность кредита под залог квартиры — лишение своего имущество. И оно рано или поздно случится, если заемщик игнорирует желание банка помочь, скрывается или просто злостно уклоняется от обязанностей, прописанных в договоре.

В этом случае банк обратится в суд, чтобы получить разрешение не изъятие квартиры. И он его получит, так как это прописано в договоре, на объект наложено обременение. Если должник самостоятельно не хочет выселяться, его выселят принудительно судебные приставы.

Квартира продается с торгов. Так как объект проблемный, и банк хочет быстрее избавиться от него, ценник будет установлен гораздо ниже рыночного. После продажи банк покрывает долг. Если от денег что-то остается, они передаются должнику.

Сумма долга учитывается вместе со всеми пенями за просрочку. А если учесть, что обычно залоговые кредиты — большие по объему, это будет приличная сумма. Если денег не хватит на гашение долга, банк может через суд требовать с должника остальное.

Все возможные риски кредита под залог квартиры

- он может потратиться на экспертную оценку недвижимости, а объект в итоге не будет одобрен;

- есть риск нарушить условия договора (даже по незнанию) по части сдачи квартиры в аренду, прописки в нее третьих лиц;

- и самое главное — риск лишиться недвижимости в случае просрочки.

Если говорить объективно, единственная опасность — лишиться квартиры. Но если заемщик добропорядочный, ему бояться точно нечего.

Оформляйте такой кредит только в банке!

Если вы планируете взять кредит под залог недвижимости, даже не рассматривайте небанковские финансовые организации. В этой сфере действуют много мошеннических фирм, цель которых — забрать квартиру заемщика.

Схем обмана много. Самые популярные — заключение в момент сделки договора купли-продажи, или фирма заведомо создает невозможные для выполнения условия и за их невыполнение быстро отнимает заложенную квартиру.

Обращение к небанковским фирмам — большой риск! Выбирайте для оформления кредита под недвижимость крупные федеральные и региональные банки с хорошей репутацией.

Частые вопросы

Хочу взять деньги под залог квартиры в МФО, какие риски?

Легальные микрофинансовые организации по закону не могут выдавать ссуды под залог недвижимости. Если вам предлагает такой договор МФО, скорее всего, она работает нелегально и контролируется ЦБ РФ. Лучше откажитесь от этого предложения.

Как избежать рисков при оформлении кредита под залог квартиры?

Только одним способом — читать кредитный договор перед подписанием и выполнять все прописанные в нем условия и график гашения задолженности.

Что будет, если я перестану платить?

Спустя 6-8 месяцев после первой просрочки и дальнейшего злостного уклонения от оплаты долга банк может подать в суд и получить разрешение на изъятие недвижимости.

Могут ли забрать квартиру, если в ней прописаны дети?

Могут, так как квартира оставлена в залог, а заемщик не соблюдает условия договора. После покупки этой квартиры новый собственник обратится в суд и без проблем выпишет ребенка даже в никуда.

Продать квартиру в ипотеке

Причин, по которым собственник желает избавиться от ипотечного жилья, бывает много. Смена места работы, переезд в другой город или страну, рождение детей и необходимость в приобретении квартиры большей площади – все эти ситуации могут случиться с каждым.

От реальных действий в таких случаях людей удерживает мнимое опасение, что они не смогут распорядиться жильем до момента окончательного расчета с банком. Так ли это? Способов продать квартиру, взятую в ипотеку, есть несколько.

Вариант 1. Традиционный

Он подразумевает полное погашение задолженности перед банком. В зависимости от обстоятельств, ликвидировать долг перед кредитным учреждением и снять обременение с продаваемой квартиры можно:

- за счет собственных резервов – если в наличии имеются необходимые средства, ипотеку можно погасить досрочно;

- при отсутствии нужной суммы можно перекредитоваться – попробовать получить потребительский займ в размере долга за жилье перед банком; , готового разделить платеж на две части – первую внести на счет банка в погашение долга по ипотеке, а вторую перечислить продавцу после снятия обременения с покупаемого жилья.

Изыскать необходимые резервы из собственного бюджета удается не всегда.

Перекредитование также не считается самым удачным вариантом, ведь процентная ставка по потребительским займам гораздо выше ипотечной. Кроме того, размер долга перед банком может и не покрыться вторым кредитом. Этот вариант подойдет, если осталось погасить небольшую сумму.

Как правило, все хотят продать квартиру в ипотеке, используя для досрочного погашения средства покупателя. В таком варианте есть свои сложности:

- поиск желающих приобрести квартиру может затянуться. В текущих условиях рынок недвижимости переполнен предложениями, риелторы предлагают множество других, более удобных и менее рискованных вариантов;

- придется понести дополнительные расходы. Потенциальный покупатель захочет минимизировать свои риски – продавцу придется арендовать банковскую ячейку для хранения в ней суммы для расчета, при необходимости привлекать независимых оценщиков или юристов для контроля за сделкой;

- если долг перед банком составляет больше 30-40% от общей стоимости жилья, найти покупателя, готового погасить такую сумму будет трудно.

Кроме того, срок проведения сделки будет несколько растянут, ведь на закрытие ипотечного договора с банком придется потратить некоторое время.

Один из вариантов – продать квартиру не физлицу, а агентству. Если недвижимость относится к быстроликвидной на существующем рынке, оно охотно выдаст аванс в размере 20-30% от стоимости, позволяющий погасить имеющийся долг по ипотеке и снять ограничения на продажу. Минус такого решения – меньшая цена, за которую удастся сбыть жилье.

Плюс – быстрота оформления и минимальное взаимодействие с банком.

Вариант 2. Продажа квартиры банку

Если есть потребность реализовать недвижимость срочно, проще всего обратиться к заемщику с предложением о выкупе ее у собственника. Однако такой вариант не назовешь экономически обоснованным, ведь банк заинтересован, прежде всего, в получении суммы долга. Будет ли справедливой цена, по которой квартира будет реализована, и какая сумма достанется в итоге заемщику – вопрос спорный.

Чаще всего жилье уходит с торгов, когда заемщик не имеет возможности в дальнейшем обслуживать кредит. Причиной может быть потеря работы и регулярного дохода, распад семьи и необходимость делить нажитое по суду.

Важно! Это очень невыгодный для владельца вариант. При возникновении негативных жизненных обстоятельств юристы советуют не торопиться с принятием решения. Прежде чем делать банку предложение о выкупе залогового жилья, нужно постараться решить вопрос путем переговоров.

Может быть, кредитор пойдет на встречу и реструктуризирует долг, либо найдется новый источник дохода.

Вариант 3. Продажа со сменой заемщика

Продать квартиру в залоге у банка будет несложно, если покупатель сам планировал брать кредит на жилье. В таком случае нужно быть готовым к тому, что сделка несколько затянется. Дополнительное время потребуется банку для проведения проверки потенциального заемщика и изучение его кредитной истории.

При проведении сделки будущий владелец выплачивает продавцу разницу между полной стоимостью квартиры и его долгом перед кредитным учреждением. Долг по старому кредиту погашается будущим заемщиком путем заключения с банком нового ипотечного договора.

Это самый удобный, но не всегда надежный способ продать залоговое жилье. Банк может отказать в смене заемщика по разным причинам. Ненадежная кредитная история, сомнение в платежеспособности покупателя, нежелание идти на дополнительные финансовые риски часто становятся причинами отклонения запроса на совершение такой сделки.

Продажа квартир от банка: как реализуют залоговые объекты

Залоговую квартиру можно купить в таких ситуациях:

- продавцом выступает сам заемщик. Покупателя на квартиру он может искать самостоятельно, с помощью риэлтора или банка, в котором оформлен кредит;

- квартира выставляется на аукцион по решению суда;

- продавцом выступает банк. Квартиру могут продавать по согласованию с заемщиком или по решению суда, если объект не продался на торгах.

Как купить квартиру от банка, если ее продает заемщик

Чтобы купить залоговую квартиру, нужно получить согласие банка. Недвижимость находится под обременением, которое снимают только после того, как кредитор полностью погасит долг. Пока долг не погашен, сделку можно провести только после получения согласия финансовой организации.

Залоговую квартиру нельзя продать без согласия банка — запрет на сделку указан в выписке из ЕГРН. Фото: zen.yandex.ua

Если банк дал разрешение на продажу

Большинство банков дают согласие и даже помогают оформить сделку, чтобы она прошла быстрее. В таком случае ссуда может переходить на нового собственника. Часть денег за вычетом долга заемщика, штрафа и пени передается продавцу.

Покупатель залоговой квартиры от банка при желании может воспользоваться действующими государственными программами — оформить военную ипотеку, сельскую ипотеку, использовать для покупки средства материнского капитала. Кроме этого, не обязательно переводить ипотеку на себя — если у покупателя достаточно средств, он может сразу выплатить всю сумму за объект.

Если покупатель не будет брать ипотеку или использовать помощь государства

Если покупатель не собирается оформлять ипотеку или использовать помощь государства, схема сделки такая:

- Стороны договариваются о сделке, при необходимости составляют предварительный договор купли-продажи.

- Проводится задаток, если участники сделки договаривались о его передаче.

- Продавец пишет заявление в банк. В нем он указывает просьбу досрочно погасить ссуду.

- Банк выдает заемщику справку с точной суммой долга.

- Составляется проект договора и передается в банк.

- Оформляется окончательный вариант договора купли-продажи. В некоторых случаях его нужно заверять у нотариуса. Например, это делают, если один из собственников несовершеннолетний или недееспособный.

- Покупатель кладет деньги на аккредитивный счет, если это предусмотрено договором.

- Стороны подписывают договор купли-продажи.

- Новый владелец регистрирует право собственности на себя.

- Банк забирает свою часть средств, а оставшуюся сумму передают продавцу.

Если покупатель будет оформлять кредит – сделка с переводом ипотеки

Такая схема возможна, если покупатель намерен взять кредит в том же банке, который выдал кредит на квартиру ее собственнику.

Если покупатель хочет обратиться в другой банк для оформления ипотеки, средства для первоначального взноса по новому кредиту идут на погашение долга по уже оформленной ипотеке. После того, как долг банку выплачивается, обременение снимается. Новый собственник за счет средств другого банка перечисляет продавцу оставшуюся сумму.

Если будут использоваться деньги банка, в котором оформлен первоначальный кредит:

- Участники сделки консультируются в отделении банка о том, как правильно провести сделку.

- Стороны составляют предварительный договор купли-продажи, который покупатель предоставляет вместе с документами, необходимыми для оформления ипотеки. Перечень документов нужно уточнять в банковской организации.

- Покупатель кладет на аккредитивный счет сумму, которую он готов использовать в качестве первоначального взноса.

- Подписывается договор купли-продажи.

- Банк выделяет средства для нового кредита. Из них погашается кредит предыдущего собственника.

- Регистрируется право собственности на квартиру.

- Новый собственник погашает задолженность, перечисляя ежемесячные платежи, после чего снимает обременение с объекта недвижимости.

Обременение с залоговой квартиры, купленной в ипотеку, снимают после выплаты кредита новым собственником. Фото: yandex.com

Покупка залоговой недвижимости на торгах

Схема такой продажи подразумевает обращение банка в суд. Только после решения суда долг может быть взыскан в принудительном порядке путем реализации квартиры на торгах. Стартовую цену продажи в таком случае устанавливает суд, но с учетом данных оценочной комиссии.

Из-за срочности продажи на торгах можно найти объекты на 20-30% дешевле, но таких вариантов немного.

Публичные торги проводят на специальных интернет-площадках. Объект достается тому, кто может предложить более высокую цену. Если покупателя на квартиру не нашлось, проводят повторный аукцион. При повторном аукционе цена может быть установлена ниже той, которую определила оценочная комиссия.

Организатор аукциона размещает информацию о предстоящих торгах в периодическом издании — информационном органе исполнительной власти субъекта РФ. Объявление должно публиковаться не позже 30 дней и не ранее 60 дней до проведения торгов. В объявлении указывают дату проведения торгов, место и время.

Дополнительно приводят информацию о реализуемом имуществе и его начальной стоимости.

Для покупки залоговой квартиры на торгах будущий собственник:

- Оформляет электронную подпись.

- Регистрируется на электронной площадке — проходит аккредитацию. Поданную заявку рассматривают в течение 5 дней.

- Выбирает лот — объект недвижимости. Количество лотов не ограничивается — можно выбрать несколько квартир, домов или других объектов.

- Получает уведомление о допуске к аукциону.

- Получает информацию о недвижимости.

- Вносит аванс — обеспечительный платеж. Он подтверждает намерение человека купить недвижимость. Размер обеспечительного платежа в зависимости от условий организатора аукциона составляет 2–20% от стоимости квартиры. Деньги перечисляют на счет по реквизитам, которые указаны в личном кабинете участника торгов.

- Принимает участие в торгах. Обеспечительный платеж, внесенный победителем, идет в счет оплаты за покупку объекта. Полную стоимость квартиры нужно оплатить в течение 5 дней с момента проведения аукциона. Если победитель торгов решит отказаться от участия в сделке, обеспечительный платеж уже не вернут. Другим участникам торгов после определения победителя сумму аванса возвращают.

- Получает уведомление от организатора торгов. Это протокол проведения аукциона, где указано приоритетное право победителя на покупку квартиры по утвержденной стоимости.

- Заключает договор купли-продажи, переводит оставшуюся сумму и регистрирует право собственности.

В торгах побеждает тот, кто предложит больше денег за недвижимость. Фото: dom.ria.com

Перед участием в торгах важно сразу определить приемлемую стоимость объекта. Каждый из участников в процессе аукциона предлагает более высокую цену, и победитель может приобрести квартиру по стоимости, которая выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев собственники квартир, которые продают по решению суда, против проведения сделки. Часто владельцы отказываются даже выезжать из жилья. В таких ситуациях их выселяют принудительно.

После принудительного выселения судебные приставы опечатывают квартиру и передают дело в Росимущество. Пока рассматривается дело, квартира стоит закрытой. Тендер на продажу залоговых квартир проводит Росимущество.

Субподрядчик, который выиграл конкурс, организует аукцион. От суммы, полученной от покупателя, организатор торгов забирает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже залоговых квартир можно увидеть:

- в средствах массовой информации;

- на сайтах банков;

- на страницах субподрядчиков — организаторов торгов;

- на официальном сайте РФ для размещения информации о проведении торгов;

- на сайте Росимущества — по региону, в котором расположен объект;

- на сайте ФССП.

Продажа квартиры финансовой организацией

Квартиры, которые не удалось продать на торгах, банки реализуют самостоятельно. Для этого они размещают информацию об их продаже на своих официальных сайтах – онлайн-витринах. Часть квартир банки могут продавать через обычные сайты объявлений.

Свои площадки для реализации залогового имущества функционируют не у всех банков. Например, они есть и Газпромбанка, Россельхозбанка, банка «Открытие», Росбанка.

В случае добровольного согласия собственника квартиры банк может провести аукцион для продажи залоговой недвижимости без решения суда. После определения победителя и перечисления необходимой суммы новым собственником в ЕГРН вносят изменения, куда вписывают данные о владельце объекта.