Физические лица, претендующее на сокращение налогооблагаемой базы, при заполнении титульного листа бланка декларации сразу же обратят внимание на такую ячейку, как код страны. Она находится в строке, требующей внесения сведений о налогоплательщике, состоит из трех пустых клеток и подразумевает проставление трехзначного числового шифра.

Внимание! В данной графе налогоплательщик, занимающийся оформлением бланк 3-НДФЛ, должен указывать код той страны, гражданином которой является. Поэтому если у физического лица нет гражданства Российской Федерации, то ему нужно писать числовой шифр своей родной страны.

Что такое код страны

Для того чтобы различные страны вместе с дополнительными территориями, которые также входят в их состав, могли участвовать в обработке данных и обмене информацией в пределах мирового масштаба, каждой из них был присвоен определенный код, так называемый географический шифр страны.

Данные коды могут состоять как из числовых, так и из буквенных комбинаций. Имеются три различные системы, кодирующие страны. Первая из них использует шифры из двух букв, вторая – из трех букв, а третья, являющаяся наиболее распространенной, которая как раз и используется в бланке налоговой декларации, – из трех цифр.

Налоговый период

На титульном листе отведено сразу два поля, требующих указания налогового периода, за который физическое лицо претендует на начисление вычета. Первое поле состоит из двух ячеек, в которые нужно вписать код периода, а второе – из четырех, предназначенных для внесения года, дающего право налогоплательщику на возмещение НДФЛ.

Федеральная налоговая служба 26 ноября 2014 года ввела в действие приказ под номером ММВ-7-3/600, в котором прописаны все существующие коды налоговых периодов. Предлагаем рассмотреть основные из них, которые чаще всего указываются в налоговых декларациях:

- 34 – данный код предназначен для претендентов на вычет, предоставляющих в бланке 3-НДФЛ информацию о своих доходах за отрезок времени, равный одному году;

- 35-45 – шифр 35 прописывается в тех ситуациях, когда физическое лицо желает возместить налог за период, равный одному месяцу, 36 — двум месяцам, 37 – трем, и так далее до числа 45, предназначенного для налогового периода длительностью одиннадцать месяцев;

- 50 – этот код необходим для обозначения последнего налогового периода в случае прекращения деятельности предприятия.

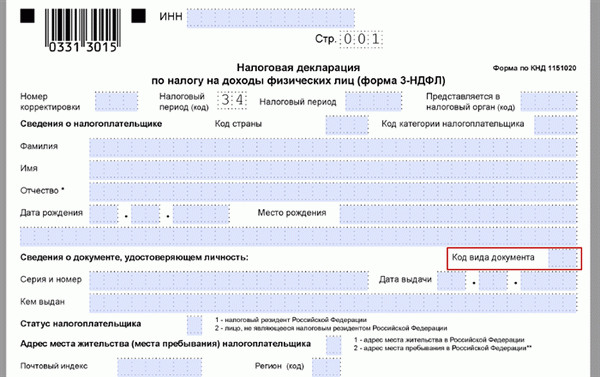

Код документа, удостоверяющего личность

Жирным шрифтом на титульной странице налоговой декларации написано такое словосочетание, как сведения о документе, удостоверяющем личность. И первое, что требуется указать в данной графе, – это код документа.

Поскольку действующим налоговым законодательством предусмотрено одновременно несколько видов деловых бумаг, с помощью которых физическое лицо может подтвердить свою личность, то каждой из них присвоен определенный код:

- 21 – если налогоплательщик вносит информацию в декларацию с паспорта, который свидетельствует о том, что он является гражданином России, и начал действовать не позднее 01.10.1997 года;

- 12 – если физическое лицо обладает законным правом проживания и нахождения на постоянной основе на территории Российской Федерации, но при этом не относится к числу граждан данного государства (так называемый вид на жительство);

- 91 – если у претендента на уменьшение налогооблагаемой базы имеется другой документ, помимо паспорта и вида на жительство, предназначенный для подтверждения его личности.

Другие особенности заполнения титульной страницы

Документ имеет право оформлять не только сам претендент на налоговый вычет, но и его представитель. Для отображения данного факта в части титульной страницы, подписанной как “достоверность и полнота сведений”, нужно указать цифру 1 или 2, тем самым обозначив статус физического лица, подтверждающего правильность вышеуказанной информации. Если это сам налогоплательщик, необходимо писать единицу, а если его представитель – двойку.

Помимо этого, лицам, которые вносят сведения в первый лист налоговой декларации, рекомендуем обратить внимание на следующие аспекты:

- Верхнюю часть листа. Вверху титульной страницы имеется двенадцать пустых ячеек, в которые физическое лицо обязательно должно внести цифры идентификационного кода, а под ними еще три, предназначенные для проставления номера листа. В данном случае это первая страница. Чтобы правильно ее пронумеровать, нужно в первые две ячейки вписать нули, а в третью – цифру один.

- Количество страниц данного бланка 3-НДФЛ. При проверке декларации налоговому инспектору удобно сразу видеть, из скольких страниц состоит полученный бланк. Поэтому после поля, в котором физическое лицо должно указать свой контактный телефон, имеется строка, предназначенная для указания числа листов. Если налоговая декларация включает в свой состав семь страниц, то подобная информация отображается следующим образом: “007”.

- Пустые поля. Иногда некоторые ячейки, например, район, населенный пункт или адрес налогоплательщика за пределами Российской Федерации, заполнять не нужно. Для того чтобы дать понять налоговому инспектору, что эти поля остались именно пустыми, а не забытыми, в каждой клетке необходимо проставить прочерк.

- Дата. Существует правило, касающееся внесения даты в декларацию, а также в некоторые другие документы, которое подразумевает соблюдение определенной последовательности – сначала необходимо писать число, потом месяц и затем год (все указывается с помощью цифр). Если порядковый номер дня или месяца составляет меньше десяти, то сначала пишется ноль, а затем сама цифра.

- Адрес. Помимо написания физическим лицом названия города, улицы и других координат адреса, он должен обозначить, идет речь об адресе его пребывания (код 2) или жительства (код 3).

Следует отметить, что если вместе с бланком декларации в налоговую службу физическое лицо отправляет еще какие-то документы, то ему нужно подсчитать общее количество страниц этих бумаг и отметить полученный результат на титульном листе (рядом с числом страниц бланка 3-НДФЛ).

Как узнать код страны для налоговой декларации 3-НДФЛ

Каждому наименованию государства соответствуют определенные краткие обозначения, один цифровой и два буквенных. Все они собраны в ОКСМ — Общероссийском классификаторе стран мира, который гармонизирован с международным.

Важно!

В декларации нужно проставлять только цифровой код. Буквенное обозначение недопустимо.

Согласно этому классификатору, для России установлены следующие обозначения:

В 3-НДФЛ поле с таким кодом государства встречается не один раз. Впервые — на титульной странице. Здесь проставляется числовой код того государства, гражданином которого является человек, заполняющий декларацию. Для лиц без гражданства — код страны, выдавшей удостоверяющий личность документ.

Пример 1

Петр первый раз заполнял 3-НДФЛ и невнимательно читал инструкцию. В поле с кодом он поставил трехбуквенное обозначение «RUS». Налоговая такую декларацию не приняла, так как код должен быть числовым.

Большинство налогоплательщиков-граждан РФ ставит в 3-НДФЛ код страны Россия (643). Однако иностранцы, которые работают здесь и признаются налоговыми резидентами по п.2 ст.207 НК, указывают в этом поле код своего государства. Приведем коды некоторых стран ближнего зарубежья.

Пример 2

Сергей в 2019 г. планирует получать налоговой вычет за расходы на обучение детей. По итогам 2018 г. он взял на работе справку о доходах 2-НДФЛ. Сергей гражданин России. Значит, ему нужно указать в справке и 3-НДФЛ код страны 643.

Когда граждане декларируют доходы, полученные из иностранных источников, они заполняют в налоговом отчете Лист Б. На нем также нужно указать код государства — того, где находится источник дохода. Классификатор тот же — ОКСМ.

Пример 3

Вадим, гражданин России, вкладывает деньги в иностранные компании. В 2018 г. он получил дивиденды от американского инвестиционного фонда. При заполнении листа Б он указал числовой идентификатор страны источника дохода 840 (США).

Чтобы не искать нужный вам код в классификаторе ОКСМ вручную, воспользуйтесь для заполнения 3-НДФЛ программой «Декларация». В ней данные о гражданстве и другие кодовые обозначения можно выбрать из готового списка:

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Когда нужно подавать декларацию

Если кроме зарплаты физлицо получало иной доход, облагаемый подоходным налогом, то оно обязано его задекларировать. Для этого требуется заполнить и подать в налоговую инспекцию декларацию по форме 3-НДФЛ. Это обязанность, установленная государством (ст. 207 НК РФ).

Если кроме зарплаты других поступлений нет, то сдавать 3-НДФЛ не нужно. За работника полностью отчитывается его работодатель.

Приведем несколько примеров, когда требуется сдавать отчетность в обязательном порядке:

- продажа квартиры, машины, гаража, дачи, мотоцикла или другого имущества;

- дарение имущества от не члена семьи или не близкого родственника;

- выигрыш в лотерею приза, при этом организатор лотереи, как налоговый агент, не удержал налог с выигрыша;

- получен доход из-за рубежа;

- иные поступления, кроме заработной платы.

Важно! Декларация также подается при расчете налогового вычета. Это вид налоговой льготы, при котором государство возвращает налогоплательщику часть ранее уплаченных налогов или на определенное время снимает с него обязанность по уплате подоходного налога.