- Объем займа

- Условия погашения

- Процентная ставка

- Другие условия

- Ипотечные программы без первого взноса в Сбербанке

- Ипотека военнослужащему

- Кредит с господдержкой

- С применением материнского капитала

- Под залог недвижимости

- Рефинансирование ипотеки

- Требования к заемщику и созаемщику

- Необходимые документы и процедура получения займа

- Когда Сбербанк может отказать?

- Нецелевой кредит под залог имеющейся недвижимости

- Кто может обратиться за ипотекой без первого взноса

- Какие бумаги нужны для оформления ипотеки с гос. сертификатами

- Как рассчитать кредит без первого взноса

- Как оформить ипотеку онлайн

- Необходимые условия

- Нужные документы

- Выбор жилья

- Особенности кредитования

- Процедура оформления

- Основные условия

- Специальные программы

- Поручительство

- Дополнительные рекомендации

- Калькулятор ипотеки

- Как снизить переплаты

- Досрочное погашение

- Ипотека без первоначального взноса в Сбербанке: можно или нет?

- Какой размер первоначального взноса

- Что можно купить и что потребуется для оформления кредита

- Ипотечный калькулятор

- Распространенные способы обойтись без первоначального взноса

Прежде чем обращаться в банк за ипотечным займом без начального платежа, изучите условия получения денежных средств:

1 Стандартно Сбербанком выдвигается следующее, одно из главных, условие – оформление страховки на кредитуемую недвижимость и непредвиденные ситуации, например, неожиданное заболевание или инвалидность заемщика, порча жилья.

2 Банк предлагает своим клиентам дополнительный, тринадцатый, платеж. К концу года средства со страховки недвижимости и самого заемщика могут равняться ежемесячному платежу. Он записывается в документах отдельно.

4 Сбербанк установил возрастные ограничения. Без начального взноса кредит оформляется на граждан от 21 года до 75 лет. Если деньги на недвижимость берет военный, возраст не должен превышать 45 лет. Это условие распространяется на все типы кредитных проектов банка.

В Сбербанке без первого взноса кредит на жилье выдают на 30 лет. Но если говорить о военнослужащих, то деньги банку требуется вернуть строго до 45 лет. То есть если военный оформил кредит в 40 лет, у него есть всего 5 лет на погашение задолженности.

Объем займа

Любая программа кредитов на недвижимость имеет свои условия и ограничения относительно объема займа:

1 Господдержка. Молодая семья без первоначального платежа может получить от 45 тыс. до 8 млн. рублей наличными.

2 Материнский капитал. Супруги, приспосабливающие материнский капитал в качестве первого взноса, получают от 15 тыс. рублей до 8 млн. рублей.

3 Программа для военнослужащих. Здесь Сбербанк предлагает чуть меньше, чем остальным, – всего от 15 тыс. рублей до 2,4 млн. рублей.

4 Рефинансирование. Лицу, выказавшему намерение рефинансировать уже имеющийся ипотечный заем, банк выдает от 500 тыс. рублей, но с тем учетом, чтобы сумма кредита не превышала 80% от стоимости купленного жилья или задолженность по первому кредиту.

Условия погашения

Погашают кредит на жилье в Сбербанке по аннуитетной схеме. То есть все денежные средства для погашения займа, а также процентная ставка вносятся каждый месяц равными частями в установленный банком срок.

Процентная ставка

Проценты во всех программах разные, поэтому прежде чем идти в Сбербанк за кредитом, изучите цифры:

2 Если использовать материнский капитал, проценты будут чуть ниже, чем при рефинансировании, – 9,5% в год.

Помните, что Сбербанк располагает плавающими ставками, то есть проценты могут меняться на протяжении года, как в большую, так и в меньшую сторону. При оформлении ипотеки на квартиру или дом, которые пребывают на этапе стройки или еще не зарегистрированные, приготовьтесь к тому, что процентная ставка увеличивается на 1-1,25%.

Другие условия

Сбербанк разработал огромный выбор ипотечных программ без первоначального взноса, и все они рассчитаны на приобретение квартиры или частной собственности. Банк не имеет никаких ограничений, что это за жилье, – уже сданное в эксплуатацию или находящееся на этапе воздвижения. Главное, чтобы жилая площадь покупалась у юридических предприятий .

В таком случае Сбербанк выдает сразу всю сумму займа или его часть.

Обратите внимание, что в Сбербанке нет никаких ограничений касательно преждевременной выплаты кредита. Если заемщик решает вернуть всю сумму через короткий промежуток времени, банк не начисляет никаких санкционных сборов и штрафов.

Ипотечные программы без первого взноса в Сбербанке

Все предлагаемые Сбербанком программы по ипотеке без первоначального взноса имеют свои характерные особенности. Также они имеют резкие отличия от подобных программ других банковских учреждений, поэтому перед оформлением займа тщательно изучите условия каждого вида ипотечного кредитования.

Это требуется, так как Сбербанк прибегает к внимательному отбору будущих заемщиков в отличие от других банков. Несмотря на то, что кредит на жилье без первоначального взноса, заранее рассчитайте свои денежные возможности при помощи банковского сотрудника.

Ипотека военнослужащему

Чаще всего военные покупают недвижимость за счет сертификатов и льгот. В Сбербанке для данной категории граждан существует особая программа, главным критерием которой является обязательное участие в накопительной программе в течение трех лет . За эти три года военнослужащему начисляются довольно большие денежные суммы, которые могут послужить в качестве первоначального взноса.

Остальные деньги, поступающие на его счет по данной программе накопления, военный имеет право использовать как ежемесячное погашение. Таким образом, личные сбережения остаются нетронутыми.

Кредит с господдержкой

Ипотека с государственной поддержкой доступна жителям Москвы. Чтобы получить квартиру или частный дом по этой программе, нужно стоять в очереди на жилье с марта 2005 года. В этом случае жилая площадь приобретается на заемные деньги и числится как муниципальная собственность.

Существует два вида ипотеки с господдержкой:

- заем с низкой процентной ставкой;

- начисление денежных средств заемщика в качестве первоначального платежа на приобретение недвижимости.

Чтобы получить жилье по данной программе, человек должен вначале составить прошение и подать его в Управление жилищным фондом. Там на него заводят личное дело, а сотрудники высчитывают площадь жилья, исходя из финансового положения.

С применением материнского капитала

Сбербанк предлагает выгодную программу ипотечного кредитования с применением материнского капитала в качестве первого взноса. Но здесь стоит помнить, что Пенсионный фонд должен одобрить заявку. Он же и занимается перечислением средств с сертификата.

Семьи получают по данной программе массу преимуществ:

4 Кредитная карта доступна двух видов: мгновенная (до 150 тыс. рублей) и персональная (до 200 тыс. рублей).

Для такой программы требуется обязательно составить заявление в Пенсионный фонд о перечислении денег, которые должны оказаться на Сбербанковском счету в шестимесячный период со дня одобрения запроса, не позднее.

Под залог недвижимости

Нередко в Сбербанк обращаются граждане, желающие оформить ипотеку без первоначального взноса и при этом дать в залог недвижимость. Данная программа имеет ряд особенностей, главная из которых – средства банк выдает нецелевые. То есть деньги можно потратить не только на жилье, но и на другие нужды, и при этом банк не будет требовать отчета о расходах.

Помните, что средства выдаются не на 30 лет, а всего на 20 .

Рефинансирование ипотеки

Сбербанк предлагает клиентам рефинансировать, другими словами, перекредитовать, уже имеющийся ипотечный заем. Для этого нужно взять новый кредит и перекрыть старый.

Есть ряд особенностей программы рефинансирования:

- сумма по новому займу должна быть выше 500 тыс. рублей, но меньше 5 млн. рублей;

- новый кредит не должен превышать предыдущий.

Кроме того, требуется отличная кредитная история. Есть и возрастные ограничения. Программа доступна для женщин от 21 до 55 лет. А для мужчин – от 21 до 60 лет.

Требования к заемщику и созаемщику

Сбербанк четко установил категории граждан, имеющих право взять ипотечный кредит без первоначального платежа:

Сбербанк выдвигает особые требования как к заемщику, так и к созаемщику. Стандартно они одинаковы к обоим лицам:

2 Возраст. Как уже говорилось, ипотека оформляется с 21 года. Но Сбербанк идет на уступки и допускает заем лицам младше данного возраста, но с заверением от родственника.

3 Кредитная история. Она должна быть в идеальном состоянии, то есть не должно быть никаких просрочек по ранее взятым кредитам. Даже маленькое порицание способно спровоцировать отказ банка. Это требование распространяется и на заемщика и на созаемщика.

5 Трудоустройство и рабочий стаж. Заемщик и созаемщик должны иметь официальное место работы и стабильную зарплату. Если говорить о рабочем стаже, то он должен равняться: с последнего рабочего места – не меньше полугода, а общий стаж – год и больше.

Все перечисленные требования стандартны для всех видов ипотечных программ. Но сотрудник банка, изучив ситуацию, может пойти на уступки и смягчить их.

Необходимые документы и процедура получения займа

Чтобы получить ипотеку, заемщику требуется обязательно предоставить стандартный пакет документов, куда входит следующее:

- анкета, заполненная без ошибок и помарок;

- паспорт (в нем должна быть пометка о регистрации) и его ксерокопия;

- если регистрация временная, официальное подтверждение с постоянного места жительства;

- ксерокопия трудовой книжки, заверенная печатью учреждения и росписью руководителя;

- справка о зарплате, заверенная печатью бухгалтера.

Каждая программа запрашивает дополнительные документы:

1 Военные приносят в банк справку, подтверждающую, что человек находится в накопительно-ипотечной системе.

2 Семьи, получающие ипотеку по материнскому капиталу, дополнительно предъявляют соответствующий сертификат.

3 Лица, решившие рефинансировать ипотечный кредит, к основным документам прикладывают справку о предыдущей ипотеке. Даже если она получена не в Сбербанке.

Ели кредит оформляется по программе господдержки, наличие специального сертификата обязательно. Также к основным документам вкладывают дополнительные:

- брачное свидетельство;

- ксерокопию паспорта;

- свидетельство о рождении ребенка (детей);

- идентификационный код;

- справку из Управления жилищным фондом;

Все эти документы отдают в «Агентство по жилищным кредитованиям». В Сбербанк же готовятся такие:

- паспорт (подлинник);

- идентификационный код;

- брачное свидетельство и свидетельство о рождении детей (ребенка); ;

- решение БТИ.

Как только все документы приняты, Сбербанк предлагает заемщику оформить страховку на жизнь и недвижимость.

Оформляется ипотека в Сбербанке в несколько этапов:

1 Первый этап – выбор жилья. Заемщик определяется, какую недвижимость он хочет: квартиру или частный дом. Жилье можно выбрать как на стадии застройки, так уже сданное в эксплуатацию.

2 Второй этап – выбор подходящей программы. Изучаются все программы без предварительного взноса, предлагаемые Сбербанком, подбирается подходящая. Отталкивайтесь в первую очередь от своих финансовых возможностей.

3 Третий этап – сбор документов. Как только программа подобрана, внимательно изучаются нужные документы. Будьте на этом этапе внимательны, ведь, как уже говорилось, помимо стандартных документов, в каждой программе есть дополнительные. Если отсутствует хоть одна справка, это поспособствует торможению процесса.

4 Четвертый этап – оформить заявление на получение ипотеки. Документ направляется в Сбербанк двумя способами. Первый – прийти в отделение банка и лично вручить документ менеджеру. Второй – зайти на сайт Сбербанка и оформить заявку в режиме онлайн.

5 Пятый этап – отнести пакет документов в банк. Если заявка принята, менеджер банка назначает день, когда нужно появиться на встрече. Однако до этого требуется сделать оценку недвижимости и тоже поднести в назначенный срок.

6 Шестой этап – составление и подписание договора по кредиту. Здесь заемщик, как только денежные средства из банка переводятся на счет продавца, подписывает соглашение о купле жилья. Затем идет в Росреестр и проходит процедуру регистрации недвижимости.

Далее оформляется страховка. После всех процедур заемщик приходит в любое отделение Сбербанка, где и составляется договор об ипотечном кредите.

Когда Сбербанк может отказать?

Не всегда Сбербанк одобряет заявку на ипотеку. Заемщику может быть отказано по ряду причин:

6 Банк отказывает в основном людям со слабым здоровьем: инвалидам, лицам с хроническими недугами, проходящим лечение в медучреждении.

7 Низкая рыночная стоимость жилья сказывается на отказе, так как в случае задолженности по ипотеке, Сбербанк должен отнять и продать жилье за такую цену, которая покроет кредит.

Про особенности ипотеки, расскажет эксперт от Сбербанка в следующем видео:

Получить ипотеку без первоначального взноса в Сбербанке – доступная услуга. Банк предлагает выгодные программы для разных категорий граждан. Чтобы кредит был оформлен без проблем, заемщик должен изучить требования банка, рассчитать свой бюджет для дальнейших выплат и подготовить необходимую документацию.

× Мы стремимся поддерживать актуальность информации — периодически проверяем ее и вносим правки. Все же, все данные предоставлены банками или взяты из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб.

Нецелевой кредит под залог имеющейся недвижимости

- минимальная сумма – 500 000 рублей;

- максимум – 10 000 000 рублей или 60% стоимости залога;

- срок кредитования составляет от 1 до 20 лет;

- потребуется оформить полис страхования жизни, если хотите снизить процент переплаты.

Подробнее об этом виде ипотеки можно прочитать в статье — Ипотека под залог имеющейся недвижимости.

Для расчета и оформления онлайн, а также для того, чтобы увидеть возможную процентную ставку, нужно зайти на сайт самого Сбербанка или сразу зайти на Домклик. Как подать онлайн заявку на ипотеку в Сбербанке без первоначального взноса — подробно описано в другой статье.

Кто может обратиться за ипотекой без первого взноса

К получателю ипотеки Сбербанка без первоначального взноса в 2022 году предъявляются отдельные требования.

При одобрении займа преимущество будет у держателей зарплатных карт этого банка. Больше шансов на получение средств и у владельцев депозитных счетов. Также за ипотекой могут обратиться:

- граждане РФ возрастом до 75 лет;

- официально трудоустроенные граждане;

- лица, чей стаж работы более 5 лет и 6 месяцев на последнем месте.

Условия стандартной (целевой) ипотеки Сбербанка без первоначального взноса в 2020 году предполагают наличие определенных льгот у заемщика. Средства выдаются по госпрограммам, предусматривающим субсидирование, военнослужащим, при рефинансировании или при наличии материнского капитала. Чтобы получить ссуду, необходимо собрать пакет документации, куда входят справки, подтверждающие наличие льгот (если кредит берется лицом, имеющим право на дотации от государства).

Какие бумаги нужны для оформления ипотеки с гос. сертификатами

- удостоверение личности, его копия и заполненная анкета заемщика (скачать бланк в pdf);

- заверенная работодателем копия трудовой книжки;

- справка о заработной плате за последние полгода на текущем месте работы (по форме Сбера).

- сертификат, подтверждающий право на материнский капитал или иную льготу;

- документ об участии военнослужащего в НИС — при оформлении военной ипотеки;

- подтверждение прав на залоговое имущество (свидетельство или выписка из ЕГРН) — если в залог будет передамо имеющаяся недвижимость;

- копия кредитного соглашения с другим банком – при рефинансировании;

- другие документы по запросу банка (точный список зависит от ситуации).

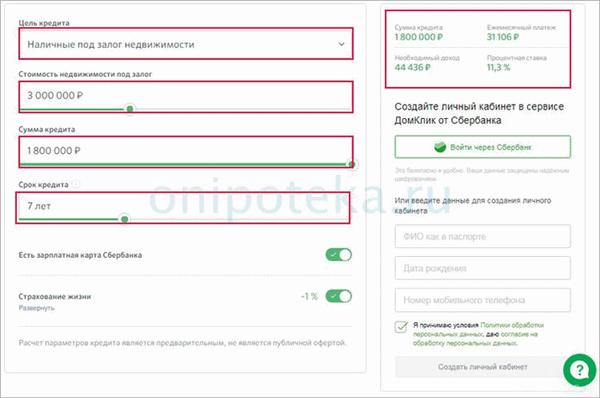

Как рассчитать кредит без первого взноса

Чтобы вычислить размер займа, переплату и другие особенности кредита, используйте калькулятор ипотеки Сбербанка без первоначального взноса в 2022 году. Его вы найдете на сайте компании в соответствующем разделе.

- В калькуляторе выберите цель кредитования (строительство дома, покупка готовой квартиры, наличные под залог недвижимости и прочее).

- Укажите полную стоимость приобретаемого объекта и сумму первого взноса. Первоначальным взносом здесь послужат средства материнского капитала или иные льготные отчисления. Если кредит не предусматривает таковой, оставьте поле пустым.

- Введите желаемый срок кредитования. Диапазон между минимальным и максимальным сроком будет указан в калькуляторе.

- Установите дополнительные параметры и нажмите кнопку «Рассчитать». Затем программа выдаст размер платежа, переплаты и другие нюансы ссуды.

Чтобы рассчитать ипотеку Сбербанка без первоначального взноса в 2020 году, потребуется указать дополнительные значения. К ним относят:

- наличие зарплатной карты;

- желание получить страховой полис;

- скидку от застройщика;

- участие в льготной программе и прочее.

Такие нюансы повлияют на скорость рассмотрения заявки и процентную ставку по кредиту. Также возрастет или снизится вероятность одобрения ссуды. К примеру, у держателей зарплатной карты больше шансов на получение более высокой суммы. Когда все расчеты проведены, можно переходить к оформлению кредита. Сделать это можно через сайт компании.

Как оформить ипотеку онлайн

Если нужно подать заявку через интернет, используйте сервис ДомКлик от Сбербанка. Он позволяет провести начальное оформление без визита в офис.

- Чтобы оформить ипотеку в Сбербанке без первоначального взноса в 2020 году онлайн, необходимо зарегистрироваться в сервисе ДомКлик (скачать политику конфиденциальности). Пройдя регистрацию, войдите в личный кабинет на сайте компании, используя выданные логин и пароль.

- Затем нужно рассчитать размер кредита и получить другие сведения о ссуде (вычисления проводятся по схеме, описанной выше).

- Когда расчеты готовы, переходите к заполнению заявки в личном кабинете ДомКлик. В процессе указываются сведения о заемщике, объекте недвижимости и финансовом положении клиента.

- На следующем этапе необходимо выбрать квартиру или иной объект из тех вариантов, что представлены на сайте.

- Затем можно переходить к оформлению сделки. Допускается регистрация прав на недвижимое имущество в электронном виде.

На заполнение заявки потребуется не больше пяти минут. Решение по ней принимают в течение 24 часов. Зарплатным клиентам дают возможность оформить сделку только по паспорту.

Когда все этапы процедуры пройдены, останется приехать в ближайшее отделение банка для подписания договора. Купля продажа квартиры через Сбербанк – образцы документов и пошаговая инструкция.

Предварительно можно приобрести страховой полис. Используйте для этого все тот же сайт – ДомКлик. Подача заявки допускается круглосуточно, с компьютера или смартфона. Домклик страхование ипотеки онлайн: инструкция поможет вам разобраться в порядке оформления страховки.

Необходимые условия

Хотя и есть возможность взять ипотеку в Сбербанке без первоначального взноса, но для этого необходимо основательно подготовиться к оформлению кредитного договора.

Для этого лучше всего изначально обратиться в офис банка и узнать все основные нюансы, проверив свое соответствие требованиям банка, а также соответствие желаемого жилья, чтобы не тратить зря время на сбор документов, если какой-то параметр на данный момент не удается выполнить. Далее важно четко понимать все эти пункты, чтобы избежать существенных трудностей. Надо понимать, что ипотека – это достаточно серьезный шаг и поэтому подходить к вопросу стоит соответствующим образом.

Нужные документы

Чтобы оформить подобный кредитный договор необходимо подготовить полный пакет необходимых документов, прежде чем переходить непосредственно к оформлению договора. К основным требуемым документам стоит отнести:

- заполненная анкета;

- паспорт и ИНН;

- справка о доходах с работы;

- копию трудовой книжки.

Если потенциальный заемщик состоит в официальном браке, то документы нужно предоставить обоих супругов.

Для участия в некоторых отдельных программах кредитования потребуется наличие ряда дополнительных документов:

- документы военнослужащего;

- сертификат на материнский капитал;

- договор ипотечного кредитования из другого банка, если планируется рефинансирование.

Выбор жилья

Далеко не на любую недвижимость можно оформить кредит. Не имеет в данном случае значения: первоначальный взнос по ипотеке в Сбербанке вносится или нет. Оформить ипотечный кредит на вторичное жилье очень сложно. Чаще всего предпочтительнее кредитовать недостроенные объекты или жилье, готовое к заселению.

Каждый случай со вторичным рынком недвижимости рассматривается индивидуально. Прежде всего важным условием является то, что износ жилья должен быть незначительным, а дом – не старше 3 лет.

После того как объект выбран хотя бы примерно, кредитный специалист детально рассматривает предложенный вариант и затем уже озвучивает решение банка. Поэтому лучше всего заранее приготовить сразу несколько вариантов, которые будут предложены банку на рассмотрение.

Особенности кредитования

Оформление ипотечного кредита обычно гораздо более сложное, чем любого другого договора. Это связано с длительным периодом и значительной суммой. Именно поэтому нужно заранее подготовиться к тому, что потребуется крупный пакет документов, а также выполнение всех необходимых условий.

Уже после того, как все подготовлено, можно переходить непосредственно к вопросам оформления договора. Но надо быть готовым к тому, что такая процедура будет достаточно длительной.

Процедура оформления

Чтобы получить ипотечный кредит, стоит прежде всего соответствовать всем требованиям банка. Далее уже переходить непосредственно к оформлению договора. Таким образом, процедуру можно разделить на несколько основных пунктов:

- Уточнение всей необходимой информации. Проверка своих показателей на соответствие требованиям.

- Подготовка требуемого пакета документов, сбор справок.

- Выбор вариантов подходящего жилья. Утверждение конкретного варианта в банке. Если ни один вариант не был одобрен – поиск новых.

- Оформление договора страхования.

- Подписание ипотечного договора.

- Оплата денежными средствами банка счета за квартиру.

Основные условия

Если первый взнос при оформлении договора не планируется, то по подобным ипотекам стоит выделить несколько основных важных особенностей условий банка:

- размер кредита до 2,4 млн рублей;

- кредитование осуществляется только в рублях;

- годовые процентные ставки от 9% до 14%, в зависимости от выбранной программы;

- максимальный срок кредитования – 30 лет.

Практика показывает, что в зависимости от благонадежности клиента многие показатели могут быть скорректированы. К примеру, чаще всего такие кредиты даются максимум на 20 лет, если заемщик не желает вносить предоплату.

Специальные программы

На данный момент Сбербанк принимает активное участие в различных государственных программах кредитования. Это и кредитование молодых семей, и военная ипотека. Ранее активно предлагалась ипотека с господдержкой, но на данный момент по всей стране программа временно прекратилась.

Но все же для тех, кто соответствует какому-то критерию государственных гарантий стоит обратить особое внимание на то, что банк готов предоставить полный перечень подобных программ на наиболее выгодных условиях.

Поручительство

Многие ошибочно думают, что поручительство возможно лишь в том случае, если был подписан соответствующий договор и поручитель дал на то согласие. На самом деле это не совсем так. Даже при оформлении потребительского кредита супруги всегда несут солидарную ответственность по договору.

Если даже второй из супругов не подписывает официальное согласие на оформление кредита, то он все равно автоматически является поручителем. Поручительство по закону действует до тех пор, пока брак официально не расторгнут. Живут ли супруги вместе – не имеет значения, пока имеет место данный юридический факт.

В случае с ипотечным кредитованием в любом случае оба супруга подписывают необходимые документы. При этом в случае неоплаты банк имеет право взыскивать сумму долга одинаково с обоих супругов. В случае развода ипотека делится в судебном порядке.

Дополнительные рекомендации

Для тех, кто хочет взять ипотеку в Сбербанке, но при этом сомневается из-за длительного срока кредитования, большой суммы или переплат, стоит выделить несколько главных рекомендаций и особенностей оформления кредитного договора, которые помогут получить кредит на максимально выгодных условиях и затем оптимизировать договор.

Калькулятор ипотеки

Прежде чем подписывать кредитный договор очень важно вначале проанализировать все существенные условия кредитного договора и определиться с максимально подходящей кредитной программой. Именно для этого и был создан калькулятор Сбербанк. Он позволяет быстро произвести расчет всех важных параметров, определяющих условия кредитования:

- сумма переплаты за весь период;

- необходимые ежемесячные платежи, а также их детализация (сколько именно идет на погашение процентов, а сколько – на саму задолженность по договору);

- возможные дополнительные комиссии и налоги.

Для того чтобы произвести эти расчеты, необходимо будет указать размер процентной ставки по договору, сумму и период кредитования.

В дальнейшем можно будет просчитать различные варианты в зависимости от корректировки ежемесячного платежа, процентной ставки по различным программам. Также можно оценить размер экономии, если удастся погасить кредит досрочно.

Основное преимущество услуги заключается в том, что просчитать всю необходимую информацию легко можно самостоятельно. Для этого не нужно идти в офис.

Как снизить переплаты

Ипотека без первоначального взноса может быть оформлена на различных условиях. Их следует проанализировать при подписании договора. Для этого лучше всего рассчитать самые разные варианты кредитования и затем выбрать самый выгодный.

Практика показывает, что иногда, незначительно увеличив платеж, можно сэкономить значительную сумму по процентам, сократив срок кредитования на 5 лет. Именно поэтому лучше постараться проверить различные варианты. Зачастую требуется вносить чуть больше, а экономия при этом будет очевидной.

Также альтернативой первоначального взноса может стать залог. Если у клиента имеется уже какое-то жилье или авто, то его можно указать в качестве залога. Такой кредит будет являться менее рискованным для банка и поэтому процентная ставка может быть несколько ниже в данном случае.

Досрочное погашение

Через 3 месяца после оформления договора клиент имеет право погасить его полностью или частично. За это не предусмотрены какие-то дополнительные проценты или штрафы. Это возможно сделать, к примеру, материнским капиталом. При этом нужно обратить особое внимание, что при частичном погашении суммы долга срок кредитования не уменьшается, а только пересчитывается размер ежемесячного платежа.

Итак, ипотека Сбербанк без первоначального взноса – это отличный способ для молодых семей получить свое собственное жилье как можно быстрее. При этом условия также могут быть максимально лояльными и выгодными, если изначально просчитать все ключевые моменты и условия кредитования, выбрав максимально оптимальное решение. Если подойти к вопросу со всей ответственностью, то кредит действительно будет очень выгодным.

Статистика свидетельствует о том, что на данный момент Сбербанк предлагает наиболее выгодные условия кредитных программ среди всех российских банков. При этом главная сложность заключается в том, что Сбербанк предъявляет слишком высокие требования к потенциальным заемщикам. Но при этом, если у человека есть возможность удовлетворить эти требования, то подобные трудности будут полностью компенсированы низкими процентными ставками.

Надо понимать, что ипотека – серьезный вид кредитования и поэтому его не удастся оформить столь же быстро и просто, как потребительский кредит. Это достаточно длительный период, где важно не только собрать все необходимые документы, но и выбрать подходящее под программу жилье.

Ипотека без первоначального взноса в Сбербанке: можно или нет?

К сожалению, Сбербанк не предлагает программ ипотечного кредитования, предусматривающих возможность получения денег без стартовой оплаты. Взнос обязателен и в ряде случаев, может рассматриваться индивидуально. Так, менеджеру необходимо сообщить об имеющейся сумме, которая накоплена плательщиком.

От размеров этой суммы, в конечном счете, зависит итоговый размер кредита, на который можно претендовать. Также, можно использовать для этих целей, средства которые планируется получить от реализации какой-либо собственности – недвижимости, автомобиля и т.д. Об этом также необходимо сообщить при подаче заявки.

На практике, существует несколько возможностей получения ипотеки со сниженным первоначальным взносом или другими преимуществами. Заявитель может использовать следующие возможности:

- Субсидии со стороны государства – выделяются гражданам, относящимся к той или иной льготной категории или попадающих под действие государственных программ. В частности, можно использовать материнский капитал, субсидии для молодых и многодетных семей, субсидии для военных и т.д. Выделяемая материальная помощь может использоваться в качестве стартовой платы или для погашения уже имеющегося кредита;

- Ипотека под залог недвижимости – средства выделяются под залог жилой или нежилой недвижимости, стоимость которой равна или превышает обязательный первоначальный взнос. Данная программа является страховкой для банка и в случае невозможности погашения долга права на собственность могут быть изъяты. Нужно внимательно подходить к определению суммы ипотеке и регулярных платежей.

Также можно использовать возможности потребительского кредитования, но в данном случае, нужно понимать, что отдавать средства придется по двум кредитам и точно рассчитывать собственные финансовые возможности. Хорошим вариантом является участие в акциях от застройщиков, многие из которых предлагают возможность внесения первоначального взноса при покупке квартир в ипотеку, а также предлагается ряд других бонусов и преимуществ.

Частым вариантом на рынке, является завышение стоимости недвижимости при покупке. В данном случае, указывается более высокая стоимость квартиры, что в дальнейшем позволяет погасить первоначальный платеж. Данная схема, достаточно проблематична и может использоваться только в том случае, если стороны сделки уверенны в честности и порядочности друг друга и все действия сопровождаются расписками и прочими официальными договоренностями.

Также более выгодные условия зачастую предлагаются зарплатным клиентам Сбербанка.

Какой размер первоначального взноса

Размер первоначального взноса в 2022 году, определяется исходя из целого ряда параметров, таких как:

- Выбранная программа кредитования;

- Статус получателя – проверенный клиент, новый клиент, имеет зарплатную карту Сбербанка или не имеет;

- Конечная стоимость недвижимости, нужный объем средств по кредиту;

- Срок погашения;

- Наличие созаемщиков, залогового имущества.

Что можно купить и что потребуется для оформления кредита

Ипотека от Сбербанка выдается на жилую недвижимость различного типа, включая квартиры в многоквартирных домах, относящихся к первичному или вторичному рынку недвижимости. На покупку загородного дома, коттеджа, части дома. На самостоятельное загородное строительство объекта жилого назначения, на покупку участка под застройку.

Таким образом, перед заявителем открывается широкий горизонт возможностей.

Ипотечный калькулятор

На этой странице, Вы найдете калькулятор, который поможет рассчитать все финансовые нюансы при подаче заявки на ипотечный кредит от Сбербанка. Калькулятор поможет рассчитать размеры стартового и последующих платежей с учетом общей суммы долга, периода погашения и других нюансов. При помощи калькулятора можно рассчитать собственные финансовые возможности и исключить возможные риски при подаче заявки.

Распространенные способы обойтись без первоначального взноса

На практике оказывается, что у покупателя квартиры есть несколько способов, как в 2022 году обзавестись жильем без наличия на руках положенной суммы. Все эти способы абсолютно законны.

В Сбербанке их несколько. Нередко они реализуются с участием застройщика или государственных льготных программ для определенных категорий населения.

Вот несколько способов, как взять ипотеку без первоначального взноса:

- Использовать для этого материнский капитал, полученный при рождении первого или второго ребенка. Для третьего малыша также есть государственная помощь – 450 тыс. руб. Их можно внести в счет погашения долга или в качестве первоначального взноса.

- Задействовать военный сертификат, если один из родителей – участник накопительно-ипотечная система жилищного обеспечения военнослужащих.

- Купить недвижимость с дополнительным потребительским займом. Это востребованный финансовый продукт, который есть не только у ведущего банка страны. Но его предоставят быстрее, если заемщик – клиент Сбербанка. Если взять их одновременно, потребительский заем покроет стоимость первоначального взноса.

- Самый распространенный вариант – залог под любую недвижимость, которая уже имеется в распоряжении. Это необязательно должна быть квартира, можно заложить земельный участок, гараж или частный дом. Просто кредитная ставка под него все еще от 11,6%, зато сумма займа может достигать более 10 миллионов рублей, которые даются на срок до 30 лет.

- Можно взять субсидию в федеральных или местных органах власти. Но она распространяется только на семьи, которые стоят в очереди на улучшение жилищных условий. Возраст претендентов не должен превышать 35 лет.

Если внимательно изучить предложения от застройщиков, можно найти специальные программы, в которых компания сама предоставляет покупателю заем или завышает стоимость объекта как раз на ту сумму, которая требуется для внесения первого взноса.

Деньги только формально выдаются клиенту, в реальности они сразу же оказываются на счете компании, которая выдает справку и зарегистрированный договор для предоставления банку. Далее все идет по стандартному сценарию. Но этот вариант обычно реализуется только на нулевой стадии, когда есть вырытый под строительство котлован или нулевой цикл.