Где:

SB — сумма процентов по вкладу;

SB — сумма вклада;

% — процентная ставка в виде десятичной дроби (например, при 15% годовых, % = 0,15);

NД — число дней начисления процентов;

NГ — число дней в году (365 или 366)

То есть, если Вы оформляете депозит на 12 месяцев (365 дней) под 30% годовых и кладете на счет 500 белорусских рублей, то сумма процентов, причитающихся к возврату по окончании срока вклада, в случае если депозит не предполагает капитализации, составит:

Сложный процент (капитализация) — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учетом срока вклада с определенной договором банковского вклада периодичностью.

Наличие данного условия в договоре означает, что начисленные проценты будут автоматически (ежемесячно, ежегодно), без Вашего участия, добавлены к основной сумме вклада и тоже будут приносить доход.

Сумма денежных средств, причитающихся к возврату вкладчику по окончании срока вклада при начислении сложных процентов, рассчитывается по следующей формуле.

Простые проценты

Простой процент означает, что начисление дополнительного дохода происходит единоразово по окончании периода хранения средств. При этом, если действие депозитного договора автоматически продляется, доход за следующий период будет начисляться на первоначальную сумму взноса, без учета процентов за прошлый срок.

Простой процент начисляется по формуле:

S= V*(1+P*n/100),

где S – сумма, которую получит клиент по окончании срока действия депозита (первоначальный вклад + начисленный процент),

V – первоначальная сумма вложения,

P – процентная ставка за период,

n – период вложения.

При открытии депозита на 1 год в размере 100 тыс. рублей и 8 % годовых, клиент через год получит 100*(1+8*1/100)=108 тыс. рублей.

- При продлении договора еще на год, по истечении данного периода вкладчик получит такой же доход в 8 тыс. рублей и заберет сумму в 116 тыс.

- Если размещение вклада по договору происходит на короткий период (несколько месяцев), то годовую процентную ставку нужно разделить на 12 месяцев и умножить на период вложения.

- При вложении на полгода вкладчик получит: 100*(1+8/12*6/100) = 104 тыс. рублей.

Сложные проценты

Начисление сложных процентов по депозиту или капитализация – это эффект, при котором процент начисления прибавляется к первоначальной сумме вклада, а на эту сумму вновь происходит начисление процента в следующий период.

Капитализация происходит с разной периодичностью (каждый месяц, раз в полгода и т.п.)

Расчет в этом случае производится по формуле:

S= V*(1+P/100)/n,

n в данном случае – количество периодов капитализации.

Например, при годовой сделке на сумму 100 тыс. рублей и 8% за год и ежемесячном начислении процентов, получится:

100*(1+8/100/12)/12 = 108,3 тыс. рублей.

- Наглядно видно, что дополнительный доход с учетом капитализации больше, чем получаемый по формуле простого процента.

- Но при выборе лучшего предложения по оформлению вклада с капитализацией, нужно уточнить периодичность начисления процентов. Чем чаще это будет происходить, тем большая сумма получится при закрытии депозитного счета.

Как выбрать лучшие условия?

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.

Пример первый — Капитализация процентов ежемесячно

Капитализация процентов ежемесячно

В этом случае, мы применяем формулу сложных процентов, так как капитализация процентов происходит ежемесячно.

Янв: S=(100 000 х 14 х 31 / 365) / 100

S=1189,04 руб.

Далее, получившийся процент в размере 1189,04 руб., мы прибавляем к нашему первоначальному вкладу в размере 100.000 руб. Получаем 101 189,04 руб. Так выглядит ежемесячная капитализация. Дальше февраль рассчитываем аналогичным образом, не забывая про то, что в феврале 28 или 29 дней.

Фев: S=(101 189.04 х 14 х 28 / 365) / 100

S=1086,74 руб. (сумма получилась меньше, так как в феврале было меньше дней, чем в предыдущем месяце). Прибавляем полученные проценты 1086.74 к 101189,04 = 102275,78 руб.

И так далее, полученные проценты прибавляем к предыдущей сумме и расчет нового месяца делаем с учетом первоначального вклада и всех накопленных процентов.

Как рассчитать проценты по вкладу без капитализации

Доходы вкладчиков напрямую зависят от процентной ставки, установленной в момент заключения договора с банком. Простые проценты без капитализации — это классический способ начисления доходов. Он может применяться в конце срока окончания договора или проценты выводятся ежемесячно на текущий счёт клиента.

Способ зависит от условий депозита и выбора клиента.

Перед вложением денежных средств необходимо просчитать проценты, чтобы выгодные предложения не обернулись провалом в конце срока исполнения.

Простые проценты регулируются фиксированными ставками, которые могут измениться только в случае изменения тарифной политики финансовой организации в момент автопролонгации вклада. Она гарантированно поменяется в случае досрочного снятия денег с депозита не в пользу клиента.

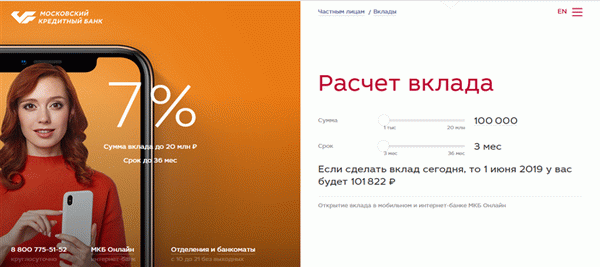

Пример расчёта

Иван Иванович оформил депозит «Мега Онлайн» в Московском кредитном банке. Его стартовая сумма составляла 100 тысяч рублей, срок действия — 95 дней, ставка 7 %. Капитализация не предусмотрена.

Согласно формуле, 100 тысяч умножаем на 95 дней и на ставку в 7 % годовых. Полученное число 665 000 делим на производное (365*100 %) и получаем 1821,92 рублей. За 95 дней клиент получает именно эту сумму.

Иван Иванович в момент возврата депозита получит 101 822 рубля — банк округляет сотые дохода в пользу клиента. Если бы клиент оформил депозит на год по той же ставке, он получил бы 107 тысяч рублей.