- Как рассчитать налог

- Как применяется вычет при расчете налога на имущество

- Есть ли льготы на имущественный налог?

- Как оформить льготу

- Если за базовый показатель взята КС

- Если в регионе применяют инвентаризационную цену

- Расчет налога в переходный период

- Пени и штрафы

- Как пользоваться калькулятором

- Особенности налогообложения

- Расчет налога на имущество юридических лиц в 2020 году

- Примеры расчета

Если вы владеете зарегистрированной недвижимостью — вы должны платить за нее налог на имущество. Для расчетов с бюджетом неважно, живете вы в доме или только строите его — платить все равно придется.

Имущество, которое облагается налогом, перечислено в статье 401 НК РФ:

- жилье или его часть;

- дома на приусадебных участках;

- комплексы из нескольких единиц — как жилых, так и нет;

- машиноместа и гаражи, оформленные в собственность;

- недострой.

Как рассчитать налог

Себестоимость единицы недвижимости — это основная единица подсчета — налоговая база. С 2016 г. принцип определения этого значения в территориальных образованиях различается и зависит от решения местных законодателей:

- Субъекты РФ переходят на кадастровую стоимость (КС) жилья. В 2020 г. эта оценка станет единственной возможной для расчета налога.

- Регионы России, не перешедшие на КС, оперируют в расчетах инвентаризационной стоимостью (ИС). Поскольку это значение внесено в реестры до 1 марта 2013 г., его перемножают с коэффициентом-дефлятором для актуализации данных.

От стоимостного показателя зависит и региональная ставка налогового обложения:

- нежилая недвижимость (ст. 378.2 НК РФ, п. 7 и 10);

- дороже 3 000 000 руб.

Для объектов, к которым не применимы ставки.

- дома, квартиры, комнаты;

- доли в доме или квартире;

- комплексные постройки, включающие жилую и нежилую собственность;

- машиноместа и гаражи, зарегистрированные в собственность;

- жилые постройки на дачах, не больше 50 кв.м.

Цена 500 тыс. руб.

300000- 500000 руб.

меньше 300000 руб.

Муниципалитеты сами утверждают ставки налогового обложения. Они не могут быть больше закрепленных в законе о налогах и сборах. Конкретный процент утверждается региональным законом.

Чтобы рассчитать налог на имущество, надо применить актуальные значения, принятые муниципалитетами. Эта информация есть в открытом доступе на сайте уполномоченного органа власти.

Как применяется вычет при расчете налога на имущество

В ст. 403 НК РФ кадастровую себестоимость для исчислений разрешено уменьшить:

- на цену 20 кв.м, если это квартира/доля в доме;

- на цену 10 кв.м, если налогом облагается комната;

- на цену 50 кв.м. при расчете налога на дом;

- на 1 000 000 руб. – единый жилищный комплекс.

Если у владельцев первых трех объектов трое и больше детей до 18 лет, то дополнительно минусуют цену 5 кв.м. квартиры/комнаты и 7 кв.м. дома на каждого несовершеннолетнего. Муниципалитеты имеют право регулировать величину вычета.

Если после всех уменьшений сумма окажется отрицательной, базовую себестоимость, чтобы рассчитать налог на имущество, признают нулевой.

Есть ли льготы на имущественный налог?

Исчерпывающий перечень льготников дан в ст. 407 НК РФ:

- награжденные орденами Славы трех степеней, званием «Герой России», Советского Союза;

- ветераны Отечественной и Гражданской войн;

- получившие степень инвалидности в детстве, несовершеннолетние инвалиды, взрослые с инвалидностью I и II гр.;

- участники военных операций СССР, республике Афганистан, других странах;

- вольнонаемные участники ВОВ;

- работники радиационных объектов, подвергшиеся действию радиации;

- офицеры и прапорщики, находящиеся на пенсии;

- потерявшие кормильца – военнослужащего;

- пенсионеры по возрасту;

- владельцы творческих мастерских;

- собственники загородных домиков, площадью меньше, чем 50 кв.м.

Как оформить льготу

Льгота по налогу на имущество — заявительная. Если вы входите в список льготников, заполните заявление и отнесите его в инспекцию по налогам. С 2017 г.

эта процедура упрощена — к заявлению не надо прикладывать справки, доказывающие право на получение льготы. Достаточно подписать согласие об обработке персональных данных и инспекторы сами запросят необходимые сведения.

Заявление подается следующими способами:

- в личном аккаунте официального сайта ФНС;

- по почте;

- лично в инспекции;

- через многофункциональный центр.

Необходимо выбрать только одну облагаемую единицу, в отношении которой льготник освобождается от уплаты взноса.

Если за базовый показатель взята КС

НИ = (КС (кадастровая стоимость) – НИ (вычет)) x РД (размер доли) x СН (ставку налога).

Пример: как рассчитать налог на имущество по кадастровой базовой себестоимости.

У Сергеева И.И. 1/2 от 65 кв. м. Ее кадастровая цена — 3 000 000 руб, ставка 0,1%. Как правильно рассчитать значение налога на имущество по заданным параметрам?

- 1 кв.м будет стоить: 3000000 / 65 = 46154 руб.

- 20 кв.м — 923 080 руб.

С вычетом КС будет равной 2076920 руб. = 3000000-923080

Проставляем цифры в формулу:

НИ = (КС – НВ) x РД x НС

НИ = (3000000 – 923080) x 0,5 x 0,1% = 10385 р.

Сумма налога на имущество, рассчитанная по кадастровой стоимости — 10385 р.

Узнать КС имущества для расчета налога можно на сайте Службы госрегистрации и картографии (Росреестр) или Публичной кадастровой карте РФ. Поиск ведется онлайн как по адресу, так и по номеру кадастрового учета.

Если в регионе применяют инвентаризационную цену

Формула расчета будет иная. Потребуется ИС, умноженную на коэффициент-дефлятор, с учетом доли плательщика в жилье, перемножить на ставку налогового обложения.

НИ = ИС (инвентаризационная стоимость) x РД (размер доли) x СН (ставка налога).

Пример — как рассчитать налог на имущество по инвентаризационной цене.

Сидоров П.С. владеет 1/2 квартиры в 65 кв.м. Ее ИС — 350 тыс. рублей, ставка — 0,1%. Он рассчитал налог на свое имущество и получил:

- НИ = ИС x РД x СН

- НИ = 350000 x 0,5 x 0,3% = 525 р.

Сидоров П.С должен заплатить пошлину в 525 рублей.

Стоимость недвижимости по инвентаризационному учету можно узнать в бюро технической инвентаризации (БТИ). На сайте этой информации нет, поэтому нужно составить запрос и отнести лично. Инспектор даст точный коэффициент-дефлятор для вашей области.

Расчет налога в переходный период

С принятием нового расчетного метода налоговые суммы увеличились. Для постепенного перехода к 100% кадастровой себестоимости был введен переходный период. Это 4 года, в течение которых применяется понижающий коэффициент. В 1 периоде он равен 0,2, во 2 — 0,4, в 3 — 0,6.

НИ = (Н1-Н2) x К + Н2

- НИ — конечная сумма налога;

- Н1 — рассчитанная по КС;

- Н2 — исходя из ИС жилья;

- К — коэффициент.

Расчет имущественного взноса в регионах, где за базу берется ИС жилья, проходит без изменений.

Если налогооблагаемое недвижимое имущество закреплено в общей долевой собственности, налог надо рассчитать соразмерно долям владельцев. Если собственность общая совместная — в равных долях.

Пени и штрафы

Извещения об уплате взноса в бюджет рассылаются почтой или приходят в электронном виде в сервис «Личный кабинет» налогового сайта. Последний день уплаты — 1 декабря следующего года. Если не пришло уведомление, это не повод не платить налог. Необходимо обратиться в инспекцию и уточнить информацию.

Если вы не уведомили налоговиков о зарегистрированной недвижимости, вам начислят штраф — 20% от неполученной суммы.

Задержка оплаты вызовет начисление пени — 1/300 от текущей ставки рефинансирования ЦБ РФ. Инспекция может обратиться к работодателю для взыскания долга с зарплаты, а должника лишить возможности выехать за границу. Штраф за просрочку уплаты налога на имущество не рассчитывается и не начисляется.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

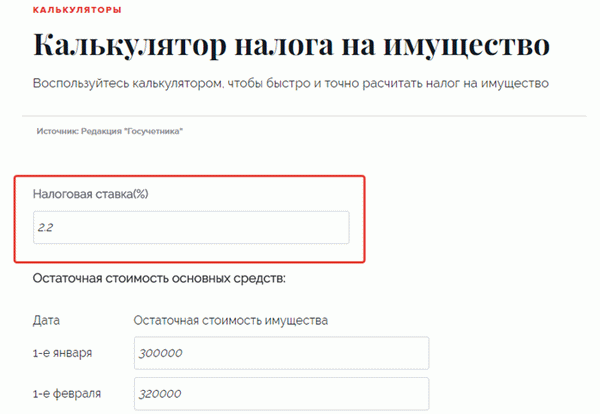

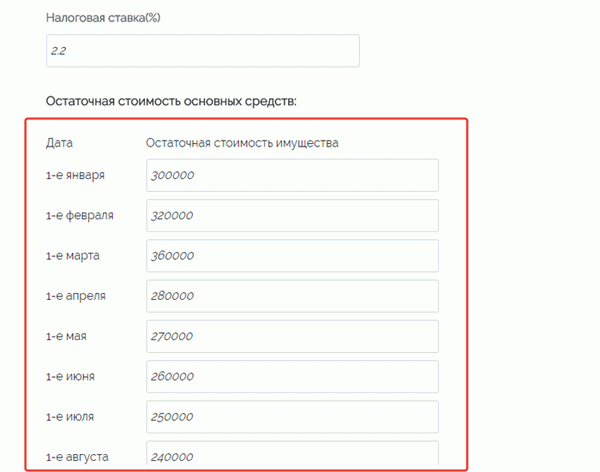

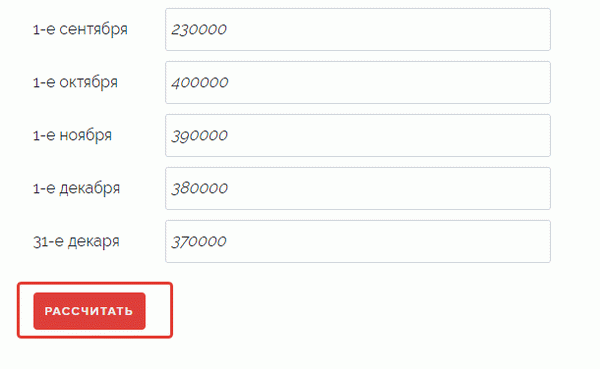

Как пользоваться калькулятором

Самый простой способ получить ответ на вопрос, как рассчитать налог на имущество организации в 2020 году, это воспользоваться калькулятором онлайн. Работать с ним просто.

Шаг 1. Введите налоговую ставку. Для бюджетных организаций — 2%.

Шаг 2. Укажите в рублях остаточную стоимость основных средств на начало каждого месяца и на последний день года. Для каждой цифры предусмотрено отдельное поле. Всего нужно ввести 13 значений (два из них — декабрьские).

Шаг 3. Когда все готово, нажмите на кнопку Рассчитать. Результаты отобразятся в таблице ниже.

Особенности налогообложения

Расчет налога на имущество организаций, как и общие требования к указанному обязательству по уплате налога, определены в гл. 30 НК РФ. Налог признан региональным, то есть полномочия по определению размеров ставок, сроков и порядка уплаты и дополнительных льгот переданы субъектам РФ.

Ставки налога и порядок применения дифференцирующих коэффициентов утверждаются региональными законодательными актами.

Плательщиками выступают юридические лица, которые имеют в собственности (на балансе, во временном пользовании) движимые или недвижимые основные средства, которые признаны объектом налогообложения. Бюджетные учреждения не имеют льготных преимуществ. Перечни объектов, которые не подлежат обложению, и льготных категорий учреждений детально представлены в ст.

374 и 381 НК РФ.

Расчет налога на имущество юридических лиц в 2020 году

Этот вопрос регулирует п. 4 ст. 376 НК РФ.

Для определения налоговой базы по обязательству в части имущества организации применяют критерии ПБУ 6/01 и общероссийский классификатор основных средств (далее — ОКОФ). Приказ Росстандарта № 458 от 21.04.2016 регулирует переход основных фондов на новый классификатор. Документ содержит подробное и уточненное описание кодов и расшифровок.

Налог на имущество в 2020 году рассчитывайте по-новому. Перед составлением декларации или промежуточного (авансового) расчета обновите ОКОФ, а при расчете налоговой базы исключите объекты, которые перечислены п. 4 ст. 374 и ст. 381 НК РФ, то есть те, которые исключают из базы:

- основные средства, отнесенные к первой или ко второй группе обновленного классификатора;

- земельные объекты и объекты природопользования;

- движимые основные фонды, приобретенные после 1 января 2013 года (кроме имущества, которое принято к учету в результате реорганизации или ликвидации юридических лиц, и имущества взаимозависимых лиц, согласно условиям п. 2 ст. 105.1 НК РФ);

- не принятые на баланс объекты фонда, в соответствии с требованиями бухгалтерского учета.

Бюджетники рассчитывают и перечисляют налог в соответствующий бюджет по среднегодовой стоимости. Но есть исключения! Они определяются индивидуально, поэтому уточняют их только в налоговой инспекции.

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

Определим сумму налога, применя формулу:

Н (год) = Сргод × Рег.ставка : 100%, где:

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 × 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г.

при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

Движимое имущество, которое принято в порядке реорганизации или ликвидации юридического лица до 01.01.2013, не включают в базу для исчисления налога организации (п. 25 ст. 381 НК РФ).

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль — всегда 5-м класс). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца определяется срок дальнейшего полезного использования (далее — СПИ, срок).

По условиям ОКОФ автомобили относятся к 3 амортизационным группам:

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

Сргод за I квартал 2020 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2020 г. = 1/4 × (444 000 × 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 3. В январе 2020 года в автономное учреждение передано два ноутбука, по цене 65 000 и 30 000 руб. По новой классификации ОФ, ноутбуки и персональные компьютеры относим ко 2-й амортизационной группе, значит, в налоговую базу данные основные средства не входят.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст. 130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.