Уставный капитал (УК) формируется на этапе создания организации. Информация о его объеме и особенностях распределения учредительских долей в нем подлежит обязательному внесению в устав компании — этим и объясняется происхождение термина «уставный капитал».

УК может быть образован из средств одного или нескольких учредителей предприятия. Определенный законом срок оплаты УК — 4 месяца с момента учреждения организации. Для акционерных обществ (АО) предусмотрен отдельный порядок оплаты УК, составленного из распределенных между учредителями акций.

Не менее 50 % акций оплачиваются в трехмесячный срок после регистрации АО, оставшаяся часть средств вносится в течение следующих 9 месяцев.

В качестве оплаты УК могут быть внесены любые активы: наличные, безналичные деньги, ценные бумаги, имущество, имущественные права. Если в фонд вносятся неденежные активы, их стоимость предварительно подтверждается независимой экспертной оценкой, а процесс передачи их обществу фиксируется актами приема-передачи.

Значение и функции

Уставный капитал образует базу, необходимую для дальнейшего функционирования компании. Причем это не только материальная база, но и юридическая, т. к. УК является неотъемлемым условием создания и существования юридического лица.

Уставный капитал выполняет сразу несколько функций:

- формирующую. Фонд УК — это средства для первоначального обеспечения созданного бизнеса, они идут на приобретение оборудования, инвентаря, товаров и пр.;

- распределительную. Распределение долей в фонде между учредителями закрепляет за ними право на определенную часть прибыли предприятия;

- гарантийную. УК — это минимальное имущество организации, которое в случае ее убыточной деятельности и банкротства обеспечит выплату долгов инвесторам и кредиторам;

- репутационную. Объем капитала компании обеспечивает ее имидж, свидетельствует о стабильности. Чем он больше, тем более привлекательно предприятие для коммерческих партнеров.

Виды уставного капитала

Выделяют несколько видов УК. В зависимости от организационно-правовой формы хозяйствующего субъекта это может быть:

- складочный капитал. Вид УК, создаваемый полными товариществами и товариществами на вере — организациями, не предполагающими разработку и подписание устава. Образуется из взносов и долей участников, внесенных в денежном или неденежном эквиваленте;

- уставный фонд. Характерен для муниципальных и государственных предприятий. Включает в себя нематериальные активы, обеспечивающие функционирование компании;

- паевой фонд. Вид УК, формируемый кооперативами. Образуется путем объединения паев участников и прибыли, вырученной в ходе деловой активности;

- уставный капитал. Традиционный вид УК, создаваемый ООО, ОАО, ЗАО. Состоит из учредительских вкладов, обеспечивает запуск бизнеса и гарантирует контрагентам безопасность сотрудничества с компанией.

Минимальный размер фонда

Решение о размере уставного капитала принимается собственниками компании. Однако законом определена нижняя граница, которая не должна нарушаться при учреждении предприятия и образовании его фондов. Она зависит от организационно-правовой формы компании.

Минимальный размер УК составляет:

- для ООО, АО — 10 тысяч рублей;

- для ПАО (публичного АО) — 100 тысяч рублей;

- для кредитного учреждения с базовой лицензией — 300 миллионов рублей, с универсальной лицензией — 1 миллиард рублей;

- для микрофинансовой организации — 90 миллионов рублей;

- для государственного предприятия — 5 тысяч МРОТ (минимальных размеров оплаты труда);

- для муниципального унитарного предприятия — 1 тысяча МРОТ.

Периодически минимально допустимые значения размера УК пересматриваются. Кроме того, в ряде регионов местные законы накладывают дополнительные условия на порядок формирования и размер фондов учреждаемых организаций.

Хранение

Особых условий по сохранению УК законом не оговорено. Если оплата его производится денежными средствами, то они вносятся в кассу или непосредственно на расчетный счет и находятся там до момента расходования. В случае оплаты УК имуществом компания обязана обеспечить его сохранность наряду с другими материальными ценностями.

Нематериальные активы в форме прав на интеллектуальную собственность, входящие в состав УК, общество использует в своей работе и извлекает из них прибыль.

Использование фонда

Фонд УК не является неприкосновенным запасом. Это средства, обеспечивающие деятельность компании. После внесения собственниками их долей в кассу или на расчетный счет сформированный актив можно использовать на любые корпоративные нужды:

- приобретение оборудования, инвентаря, товаров;

- арендную плату;

- оплату труда сотрудников;

- оплату услуг подрядных организаций и пр.

Собственники компании вправе распоряжаться своими долями в УК: продавать их, передавать в дар и т. д., если на это нет прямого запрета в уставе организации. При выходе участника из состава учредителей компания возмещает ему его долю в УК в срок не позднее 6 месяцев после завершения финансового года.

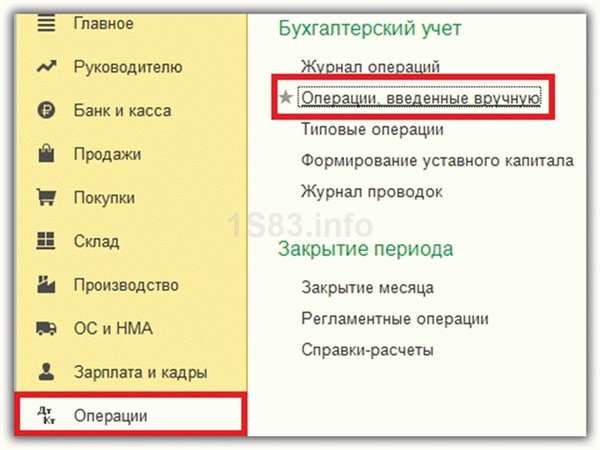

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

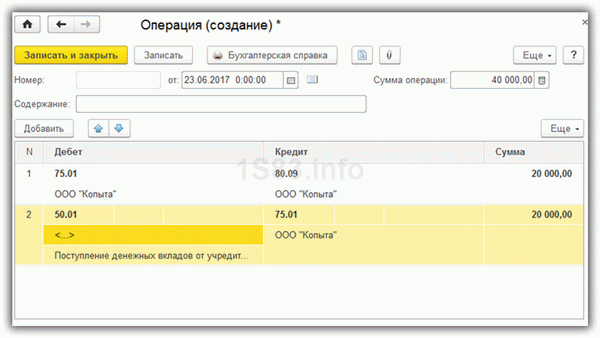

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Получите понятные самоучители по 1С бесплатно:

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

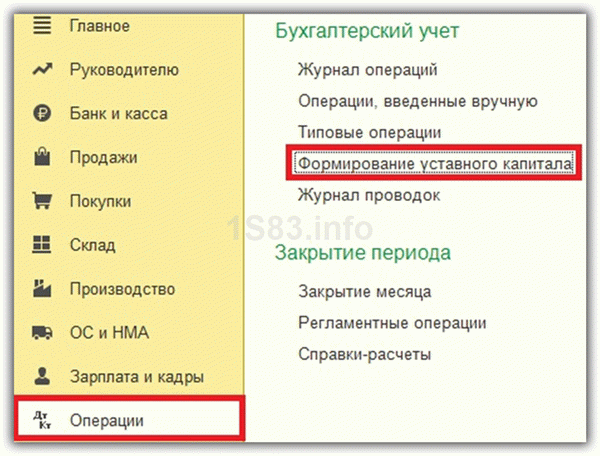

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

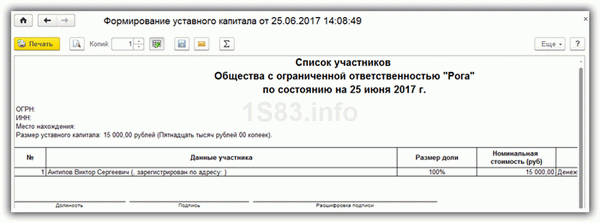

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

Теперь проведем документ и посмотрим, какие проводки он сформировал.

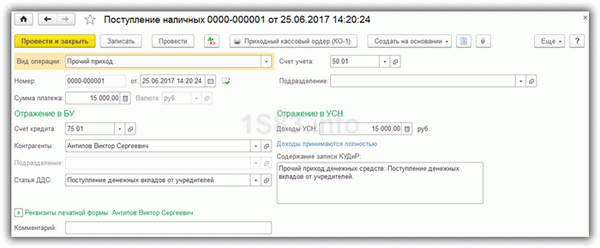

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Пошаговая инструкция

- 20% — учредитель Пушкарев А.С.;

- 80% — учредитель ООО «Пегас».

Рассмотрим пошаговую инструкцию оформления примера. PDF

Нормативное регулирование

Формирование уставного капитала ООО отражается на дату государственной регистрации на основании учредительных документов (Устава, Решения о создании общества).

Сумма уставного капитала, отражаемого в учете, соответствует сумме, указанной в учредительных документах. Минимальный размер УК при оплате денежными средствами — 10 000 руб. (ст. 14 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 66.2 ГК РФ).

В бухгалтерском учете формирование уставного капитала отражается по кредиту счета 80.09 «Прочий капитал». Аналитический учет ведется в разрезе учредителей, которыми могут быть как физические, так и юридические лица.

Оплата долей в уставном капитале может осуществляться денежными средствами, ценными бумагами, а также другими вещами и правами (п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ).

Учет в 1С

Формирование УК оформляется документом Формирование уставного капитала в разделе Операции – Бухгалтерский учет – Формирование уставного капитала .

В табличной части документа указываются участники общества и их доли в уставном капитале.

Документальное оформление

Юридические лица обязаны раскрывать и хранить информацию о своих бенефициарных владельцах (ст. 6.1. Федерального закона от 07.08.2001 N 115-ФЗ).

Бенефициарный владелец — это физическое лицо, которое прямо или косвенно (через третьих лиц) владеет (более 25% в УК) юридическим лицом либо имеет возможность контролировать его действия.

Актуализировать такую информацию необходимо не реже одного раза в год, а документально фиксировать ее и хранить — не менее 5 лет со дня получения информации.

В 1С можно распечатать перечень таких лиц по кнопке Список учредителей документа Формирование уставного капитала .

По умолчанию форма оплаты в данном печатном бланке устанавливается как «Денежные средства». При необходимости ее можно отредактировать вручную перед выводом на печать.