- Пример №1. Если доход ИП менее 300 000 рублей в 2023 году

- Про ограничение по взносам

- Что с квартальными платежами?

- Когда нужно платить эти взносы, если делать их поквартально?

- Когда нужно оплатить дополнительный взнос в размере 1% от суммы, превышающей 300 000 рублей в год?

- Как платить? Куда платить?

- «Как открыть ИП в 2023 году? Пошаговая Инструкция для начинающих»

- «Ответы на самые частые вопросы от начинающих ИП без сотрудников (2023 год)»

- «Как ИП на УСН 6% без сотрудников стать самозанятым, не закрывая ИП, в 2022 году?»

- Советую прочитать:

- 7 комментариев к “Фиксированные взносы ИП «за себя» в 2023 году. Новые правила, что поменяется и несколько примеров”

- Что такое фиксированные взносы ИП

- В каких случаях ИП освобождаются от уплаты страховых взносов

- Сумма страховых взносов для ИП в 2022 году

- Расчёт дополнительных страховых взносов для ИП на различных системах налогообложения

- ИП на общей системе налогообложения (ОСНО)

- ИП на едином сельскохозяйственном налоге (ЕСХН)

- ИП на патентной системе (ПСН)

- ИП на упрощённой системе налогообложения (УСН)

- Куда и на какие коды бюджетной классификации перечислять фиксированные взносы

Это значит, что больше не нужно разбивать фиксированные взносы ИП «за себя» на две разные платежки (на обязательное пенсионное страхование и на обязательное медицинское страхование).

Будет один, совокупный платеж по фиксированным взносам ИП «за себя» в размере 45842 руб. за полный 2023 год

Проще показать на примерах.

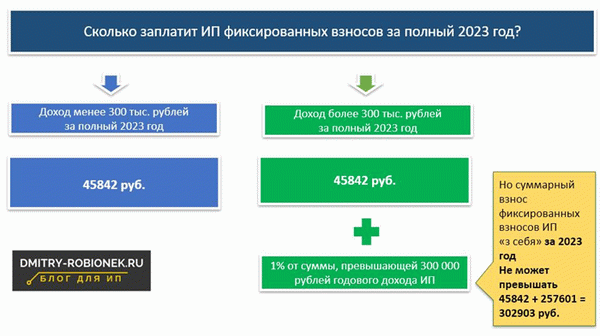

Пример №1. Если доход ИП менее 300 000 рублей в 2023 году

За полный 2023 год необходимо оплатить 45842 рубля. Можно платить частями, но оплатить необходимо эти 45842 рубля до 31 декабря 2023 года.

Разумеется, если ИП работал неполный год, то сумма взноса будет меньше. Но это тема для отдельной статьи.

Про ограничение по взносам

Если годовой доход ИП превышает 300 000 рублей в год, то сумма дополнительного взноса в размере 1% от суммы, превышающей 300 000 рублей в год ограничена сверху:

При этом размер страховых взносов на обязательное пенсионное страхование с дохода плательщика, превышающего 300 000 рублей за расчетный период, не может быть более 257 061 рубля за расчетный период 2023 года.

Это значит, что какой бы не был большой годовой доход у ИП, дополнительный взнос в размере 1% не может превышать 257061 руб. за 2023 год.

А общая сумма взносов не может превысить 302903 рубля: 45842 + 257601 = 302903

Что с квартальными платежами?

Делим 45842 рубля на 4 и получаем:

45842 : 4 = 11460,50 руб.

Когда нужно платить эти взносы, если делать их поквартально?

Например, Вы ИП на УСН 6% и хотите сразу делать налоговые вычеты из налога по УСН поквартально, то эти взносы необходимо делать в следующие периоды:

- За первый квартал 2023 : с 1 января до 31 марта

- За второй квартал 2023: с 1 апреля до 30 июня

- За третий квартал 2023: с 1 июля до 30 сентября

- За четвертый квартал 2023: с 1 октября до 31 декабря

Когда нужно оплатить дополнительный взнос в размере 1% от суммы, превышающей 300 000 рублей в год?

До 1 июля 2024 года.

Как платить? Куда платить?

Я уже много раз писал на своем блоге, что начиная с 1 января 2023 года, запустят так называемый ЕНП (единый налоговый платеж) и ЕНС (единый налоговый счет).

Как это будет выглядеть на практике, в 2023 году, пока рано говорить. Так как нововведение масштабное, многие ИП про него просто не знают, то не исключено, что введут некий переходный период. Во время которого, можно будет платить «старым» способом и «новым способом». Но это не точно, всего лишь мои предположения.

Повторюсь, что время покажет.

P.S. Рекомендую подписаться на анонсы статей моего блога в социальных сетях. В них вы оперативно получите информацию для ИП и самозанятых: https://dmitry-robionek.ru/subscribe

Готово подробное пошаговое руководство по открытию ИП в 2023 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2023 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2023 год

- И многое другое!

Я проанализировал все вопросы, которые задавались мне за 9 лет ведения блога. И отобрал ТОП-75 наиболее частых, которые задают почти все начинающие ИП.

Книга небольшая, время на чтение составит примерно 1 час. Собственно, я на них отвечаю в этой небольшой электронной книге. А называется она вот так:

«Ответы на самые частые вопросы от начинающих ИП без сотрудников (2023 год)»

Готово подробное пошаговое руководство по переходу ИП на УСН 6% без сотрудников в самозанятые в 2022 году. Без закрытия ИП. Оно так и называется:

«Как ИП на УСН 6% без сотрудников стать самозанятым, не закрывая ИП, в 2022 году?»

Почему полезно изучить это пошаговое руководство:

- После прочтения руководства у Вас будет понятный план действий для перехода с УСН на НПД

- Узнаете о наиболее частых ошибках, которые могут возникнуть при переходе с УСН на НПД

- Все примеры и инструкции актуальны на 2022 год

- Написано простым и понятным языком

Советую прочитать:

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

7 комментариев к “Фиксированные взносы ИП «за себя» в 2023 году. Новые правила, что поменяется и несколько примеров”

Дмитрий, спасибо. В целях «управленческого» учета мне удобнее оформлять и уплачивать взносы поквартально и раздельно (как в текущем году) — ПФР и ФОМС, с соответствующими подробными комментариями в графе «Назначение платежа». То-же касается и авансов по УСН.

Вопрос: «Допустимо ли будет продолжать все исполнять по-прежнему (с учетом новых КБК и счетов, конечно), полностью игнорируя безумство с ЕНП-ЕНС?»

Пожалуйста, Alex)

Не могу ответить на этот вопрос, пока не знаю. Подозреваю, что будет переходный период, когда можно будет платить и по «старым» и по «новым» правилам.

Иначе я не очень представляю как ИП одномоментно перейдут на новые правила. Ведь не все отслеживают подобные изменения…

Добрый день! Дмитрий, очень интересует, что же будет с ИП на НПД и которые платят взносы в ПФР? То есть, для этой категории, не будет этого «совокупного фиксированного размера» в 45 842₽, а оплата будет происходить через приложение и сумма будет как и планировалось ранее, 36 723₽?

Или теперь в приложении вместо взносов в ПФР будут взносы в СФР?

Добрый день, Александр

1. Способы оплаты для ИП на НПД не изменятся. Как платили через «Мой налог», так и продолжат платить.

2. Сумма добровольных взносов в ПФР для ИП на НПД остается прежней. 36723.

Здравствуйте. В связи с переходом в 2023г на ЕНП, актуален ли переход ИП на НПД самозанятого полностью или ИП с НПД ? Занимаюсь посуткой, своё жильё, УСН 6%. Стаж не нужен.

Добрый день

Не совсем понял вопрос. ИП на НПД переход на ЕНП не касается, так как они (ИП на НПД) и далее будут платить налог по НПД через приложение «мой налог»

Добрый вечер. В форме Уведомления по налогам и взносам стоят только КБК по взносам ИП за себя в ПФР и ФФОМС, а названия самого взноса нет. Причём сами КБК разнятся в разных источниках. Как же налоговая будет разносить суммы из уведомлений?

Что такое фиксированные взносы ИП

Фиксированные страховые взносы ИП за себя — это сумма, которую предприниматели должны отчислять на своё пенсионное и медицинское страхование независимо от размера дохода за год. Даже если деятельность не велась или предприятие работало в убыток, ИП должен заплатить фиксированную сумму взносов, которую установил Налоговый кодекс.

Размер взносов для резидентов, не производящих выплат и иных вознаграждений физическим лицам, определяет статья 430 НК РФ . 15 октября 2020 года федеральный закон № 322-ФЗ внёс изменения в некоторые пункты статьи, в частности утвердил ставки на 2021, 2022 и 2023 годы.

Фиксированные взносы нужно платить на любой системе налогообложения кроме налога на профессиональный доход. Если ИП применяет общую систему, работает на упрощёнке или по патенту, минимальную сумму взносов он платит в любом случае.

Добровольные взносы в Фонд социального страхования (ФСС) на случай болезни и материнства ИП платит в размере 4833,72 ₽. Эта сумма указана с учётом МРОТ на 1 января 2022 года в размере 13 890 ₽. Если в регионе применяется районный коэффициент, то сумма взноса в ФСС увеличивается.

В каких случаях ИП освобождаются от уплаты страховых взносов

В каждом правиле есть свои исключения. П. 7 ст. 430 НК РФ предусматривает освобождение от уплаты страховых взносов, когда предприниматель:

- проходит военную службу по призыву;

- находится в отпуске по уходу за ребёнком возрастом до полутора лет;

- осуществляет уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживает с супругом — военнослужащим по контракту в местности, где осуществлять предпринимательскую деятельность не представляется возможности;

- проживает с супругом за границей по направлению от дипломатических представительств и консульских учреждений Российской Федерации;

- находится под стражей, необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован.

Освобождение ИП от фиксированных взносов возможно только в том случае, если по указанным причинам предпринимательская деятельность не осуществлялась. Чтобы это доказать, понадобится предоставить подтверждающие документы в налоговый орган по месту регистрации. Если при одном из упомянутых условий предприниматель продолжал работать, взносы нужно будет уплатить.

Следует помнить, что основная цель фиксированных взносов — обеспечить индивидуальному предпринимателю право на пенсию и медицинское обслуживание. То есть в интересах самого ИП своевременно, а главное, регулярно оплачивать социальные налоги.

Для тех, кто с Эвотором

Покупайте сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Расчёт дополнительных страховых взносов для ИП на различных системах налогообложения

Как уже упоминалось, дополнительные взносы ИП в 2022 году за себя рассчитываются от доходов свыше 300 000 ₽.

Суммы можно учесть в налоге НДФЛ на всех системах налогообложения, кроме самозанятости (НПД). Предприниматель на этом режиме не обязан платить взносы за себя. Но если он перечисляет их добровольно, то учесть их в налоге нельзя.

Порядок учёта взносов для уменьшения налоговой нагрузки зависит от применяемой системы налогообложения.

ИП на общей системе налогообложения (ОСНО)

При расчёте дополнительного взноса 1% ИП на общей системе берут доходы за вычетом 300 000 ₽, уменьшенные на профессиональные вычеты по НДФЛ.

Право на получение таких вычетов регламентировано статьёй 221 НК (письмо ФНС от 03.11.2021 № БС-4-11/15518). В статье также указаны категории предпринимателей, которые могут воспользоваться льготой.

При этом следует учитывать, что в соответствии со статьёй 227 НК РФ доход для расчёта взносов должен быть равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

ИП на едином сельскохозяйственном налоге (ЕСХН)

Плательщики ЕСХН берут доходы, облагаемые сельхозналогом ( п. 1 ст. 346.5 НК ). Величину доходов смотрят в графе 4 книги доходов и расходов или строке 010 раздела 2 декларации по ЕСХН. Расходы не учитываются (пп. 2 п. 2 письма ФНС от 07.03.2017 № БС-4-11/4091, письмо ФНС от 21.02.2018 № ГД-4-11/3541).

ИП на патентной системе (ПСН)

На ПСН в расчёт берётся потенциально возможный годовой доход, прописанный в патенте.

Расходы не учитываются. Если патент оформлен на срок меньше года или ИП не отработал весь срок годового патента, потенциальный годовой доход делится на 12 месяцев и умножается на число месяцев на ПСН. Так получается доход для пенсионных взносов. Правомерность такого подхода подтверждает ФНС (пп. 5 п. 2 письма от 07.03.2017 № БС-4-11/4091).

Например, ИП оформил годовой патент, а деятельность прекратил через пять месяцев работы. В этом случае потенциальный годовой доход делится на 12 и умножается на 5.

Реальные доходы ИП на сумму страховых взносов не влияют (письмо Минфина от 28.01.2019 № 03-15-05/4703).

ИП на упрощённой системе налогообложения (УСН)

На УСН смотрят доходы, которые облагаются единым налогом ( ст. 346.15 НК ). Величина дохода берётся из декларации по УСН:

- при объекте «доходы» — из строки 113 раздела 2.1.1 декларации;

- при объекте «доходы минус расходы» — из строки 213 раздела 2.2.

Не учитываются доходы, которые получены в рамках гражданско-правовых договоров, где предмет договора — переход права собственности на имущество, при условии, что такой доход получен не от предпринимательской деятельности. Например, доход от продажи недвижимости (письмо Минфина от 15.04.2019 № 03-15-05/26495).

Пример расчёта для ИП без сотрудников на упрощённой системе налогообложения:

Доходы за год — 2 129 540 ₽.

Перечисленная сумма страховых взносов для ИП в 2022 году — 43 211 ₽.

Перечисленный дополнительный взнос — 18 295 ₽.

Налог с дохода 2 129 540 ₽ по ставке 6% составит 127 772 ₽, но в этом случае он уменьшается на всю сумму перечисленных страховых взносов. То есть предприниматель должен уплатить налог: 127 772 — 43 211 — 12 295 = 72 266 ₽.

Куда и на какие коды бюджетной классификации перечислять фиксированные взносы

Индивидуальные предприниматели платят взносы за себя в налоговую, где они стоят на учёте. Квитанции или платёжные поручения должны быть оформлены на реквизиты именно своей ФНС. Образец квитанции можно запросить в налоговой инспекции или подготовить её через сервис ФНС .

С 1 января 2022 года в платёжных поручениях необходимо указывать новые коды бюджетной классификации (КБК) по налогам, сборам и страховым взносам, которые утверждены приказом Минфина от 08.06.2021 № 75н в редакции от 22.02.2022.

На страховую пенсию, фиксированный и дополнительный взнос:

- 182 1 02 02140 06 1110 160

На обязательное медицинское страхование:

- 182 1 02 02103 08 1013 160

На добровольное страхование ИП на случай временной нетрудоспособности и материнства:

- 393 1 17 06020 07 6000 180

КБК для уплаты страховых взносов указаны на официальном сайте налоговой. Перед оформлением платежа лучше перепроверить данные.

Перечислить взносы можно одним платежом или частями. Второй способ часто оказывается предпочтительнее, потому что позволяет сразу учесть в налогах перечисленные взносы. Если же откладывать уплату всей суммы взносов на конец года, то может оказаться, что налог переплачен и надо писать заявление в ФНС для его возврата или зачёта.