- Где отражать?

- При каких условиях можно отразить счет-фактуру в книге покупок?

- Когда отражать на уплаченный аванс в книге покупок?

- Так, а для чего нужна счет-фактура?

- В каком случае можно не составлять счет-фактуру в момент отгрузки?

- Когда продавец имеет право составить сводный счет-фактуру?

- Выставление продавцом счета-фактуры без НДС

- В каком случае неплательщик НДС обязан вести журнал учета?

- Какие счета нельзя регистрировать в книге покупок?

- Неверный номер счета-фактуры в книге покупок

- Когда составляется корректировочный счет-фактура?

- Форма и порядок составления корректировочного счета-фактуры

- Как отражать корректировочный счет-фактуру в книге покупок

- Что такое счет-фактура, для чего необходима и кому она остается – образец

- Что подтверждает

- Готовые решения для всех направлений

- Виды счет-фактуры, которые встречаются в бухгалтерии

- Без каких реквизитов не обойтись

- Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

- Порядок заполнения счета-фактуры

- Можно ли составить электронно

- Журналы учета и книги

- Пример употребления на «Секрете»

- Нюансы

Счет-фактура подписывается руководителем и главным бухгалтером организации или уполномоченным представителем.

Выставленная индивидуальным предпринимателем подписывается самим ИП или уполномоченным представителем по доверенности.

Где отражать?

Выставленные счета отражаются в книге продаж, полученные — в книге покупок.

При каких условиях можно отразить счет-фактуру в книге покупок?

Полученный счет-фактуру от продавца можно зарегистрировать в книге покупок у покупателя при соблюдении следующих условий:

- при наличии счет-фактуры;

- при наличии подписанных покупателем товарной накладной, акта выполненных работ или услуг,

- если не прошло три года с момента оприходования в бухгалтерском учете товаров(работ, услуг).

Итак, по товарам, принятым к учету в 1 квартале 2016 г. последним кварталом, в котором еще можно заявить вычет НДС по данным товарам будет 1 квартал 2019 г.

Когда отражать на уплаченный аванс в книге покупок?

Авансовый счет-фактура регистрируется в книге покупок в том квартале, в котором он получен от продавца. Если аванс перечислен продавцу в 1 квартале 2016 г. , то нужно отразить тоже в 1 квартале 2016 г.

Так, а для чего нужна счет-фактура?

В конечном счете, нужен для того чтобы правильно составить декларацию по НДС. С этой же целью составляется книга покупок и продаж.

В каком случае можно не составлять счет-фактуру в момент отгрузки?

Если продавец является плательщиком НДС и реализует свой товар (работу, услугу) лицу, который не является плательщиком НДС или освобожден от уплаты НДС, то по письменному согласию сторон сделки счета могут не составляться.

Когда продавец имеет право составить сводный счет-фактуру?

Если покупатель не является плательщиком НДС, включая физических лиц, то в течение отчетного (налогового) периода продавец имеет право составить единый сводный счет-фактуру и указать в нем сводные данные по всем таким операциям. Созданный сводный счет регистрируется в книге продаж с кодом вида операции 26.

Выставление продавцом счета-фактуры без НДС

Счета с пометкой «без налога (НДС)», полученные от продавца, в книге покупок регистрировать не надо.

Все операции, не облагаемые НДС, отражаются продавцом в разделе 7 декларации по НДС, в книге продаж в графе 19 счета с пометкой «без НДС» не отражаются.

В каком случае неплательщик НДС обязан вести журнал учета?

- Если по инициативе покупателя неплательщик НДС выставил счет с НДС

- Если неплательщик НДС получает и выставляет счета в интересах другого лица на основании договоров комиссии, агентских договоров, договоров транспортной комиссии, а также при выполнении функций заказчика.

Какие счета нельзя регистрировать в книге покупок?

Если налогоплательщиком допущены такие ошибки, в результате которых налоговые органы могут отказать покупателю в вычете НДС. К таким ошибкам относятся:

- ошибки в названии продавца или покупателя, неправильный адрес, неверен ИНН;

- несоответствие название товара, указанного с накладной на отгрузку с названием в счет-фактуре;

- арифметические ошибки при определении стоимости товаров(работ,услуг), когда показатель гр. 5 не равен произведению гр.3 и гр.4;

- ошибки при указании ставки налога, например указана ставка 18%, а НДС фактически исчислен по ставке 10%;

- ошибки по гр.8, выразившиеся в неправильном перемножении граф 5 и 7.

Неверный номер счета-фактуры в книге покупок

Если после сдачи налоговой декларации по НДС налогоплательщик сам обнаружил ошибку, например неверный номер, но при этом нет занижения суммы налога к уплате. В этом случае налогоплательщик сам принимает решение подавать ему уточненную декларацию или нет.

Когда составляется корректировочный счет-фактура?

Согласно абз.3 п. 3 ст.168 не позднее 5-ти календарных дней с момента согласования изменений составляется корректировочный счет-фактура.

Основаниями для составления таких корректировочных счетов могут быть:

- снижение цены товара (работ,услуг);

- снижение количества товара(объема работ, услуг).

И в том и другом случае меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг.

Ситуации, при которых составляется корректировочный счет-фактура:

- Товар возвращает покупатель — не плательщик НДС;

- Покупатель возвращает товары, еще не принятые к учету;

- покупателю предоставлены скидки;

- первоначально покупателю отгружены товары по предварительным ценам, а затем цены были изменены и по ним была произведена реализация продукции;

- продавец признал претензию покупателя в части недостачи и качества товаров;

Ситуации, при которых составлять корректировочный счет не нужно:

- Покупатель возвращает товары, которые уже успел поставить на учет. Здесь покупателем должна быть оформлен счет на обратную реализацию;

- При технических и арифметических ошибках исправляется первичный счет;

- Если цена на товар или количество товара меняется раньше чем выставлен первичный счет-фактура, тогда измененные данные сразу учитываются при ее составлении;

- Если цена на партию поставки по договору определяется после выставления первичного счета, но порядок формирования цены не менялся, то изменения вносятся в первичный счет.

Форма и порядок составления корректировочного счета-фактуры

Корректировочные счета-фактуры, как и обычные счета-фактуры, можно составлять на бумаге или в электронном виде.

Согласно п.2 Приложения 2 к Постановлению Правительства РФ от от 30.07.2014 №735 в корректировочном счете нужно отражать только те пункты первичного документа, по которым происходит изменение.

Если по одному контрагенту было несколько поставок, то можно оформить единый корректировочный счет, в котором отразить все изменения.

Все обязательные реквизиты приведены в п.5.2 ст.169 НК РФ.

Как отражать корректировочный счет-фактуру в книге покупок

В зависимости от изменений регистрация корректировочных счетов-фактур (далее КСФ), выставленных продавцами может осуществляться либо в книге покупок, либо продаж. Это видно из таблицы.

Вместо счет-фактуры ФНС предложила пользоваться Универсальным передаточным документом, который заменяет ее и накладную на отгрузку товара. Это принесет определенную выгоду в снижении затрат предприятия и экономии времени бухгалтера. Применение данного документа носит рекомендательный характер.

Что такое счет-фактура, для чего необходима и кому она остается – образец

Это документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Эта бумага отправляется покупающей стороне одновременно с высылаемой на продажу партией либо по почте. Еще один вариант – выставляется после того, как были приняты продукты или услуги.

Важно соблюдать формат, в котором будет создана и предложена счет-фактура. Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Что подтверждает

Когда проходит сделка, эта бумага нужна, чтобы закрепить момент, когда товар был по факту передан покупателю либо были выполнены услуги. Это реальное подтверждение, с которым можно ознакомиться и принять к сведению, а также включить в качестве первичной документации в бухгалтерии.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги.

Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

- грузоотправитель;

- получатель груза;

- объем товара или получаемых услуг;

- единицы, в которых будет все измеряться.

Но обязательно все, что позже понадобится для расчетов.

Когда сделка оплачивается, то продавец начисляет налог на добавленную стоимость. СФ будет рассматриваться в качестве подтверждения операции по оплате изделий, это регистрируется в специализированной книге. На основании полученной счет-фактуры будут заполнены соответствующие данные в декларации.

Если во всех бумагах нет ошибок и все сделано корректно, то покупатель получает возможность запросить налоговый вычет по данной статье.

Бывают ситуации, когда НДС не будет начисляться. Например, без этого обходятся предприниматели, которые трудятся по системе УСН. Но довольно часто, не глядя на эти обстоятельства, покупающая сторона просит, чтобы ему выдали СФ, даже если в нем не будет прописан НДС.

Конечно, это не обязательство, которое должен выполнить продавец. Но обычно они идут навстречу и оформляют СФ. Единственная особенность – в документе сразу прописывают, что покупка была без налога на добавленную стоимость. Соответственно, эта строчка в бланке останется пустой.

Важный нюанс – если продающая сторона не является плательщиком НДС, то ей нельзя ставить в этом поле 0%. Это отдельная категория предприятий, к которой неплательщики не относятся. Даже 0% является реальной ставкой, на которую эти фирмы не имеют права.

Если необходимо что-то вписать, то лучше указать «Без НДС». Это будет правдой и не сделает документ недействительным в отличие от 0%.

Если же вписать несоответствующие данные, то для получателя бумаги это станет проблемой. Проверяющие органы выписывают штраф или начисляют все стандартные 18-20%.

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

- День, когда был составлен документ, и порядковый номер по факту создания. Число проставляется то, в которое происходила сделка. Нумерация любая, которая нравится продавцу. Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

- Название продающей организации, полный адрес и все важные идентификационные номера. Все должно быть корректным, без исправлений и ошибок, легко читаться и быть нормального шрифта. Сокращенный или полный вид нужно делать таким, чтобы он соответствовал учредительным документам и соответствовал уставу фирмы. Не обойтись и без почтового индекса.

- Аналогично все прописывается с покупающей стороны. Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе.

- Получатель и отправитель груза, их адреса. Эта информация необходима при продаже продукции. Когда выполняются работы или оказывается услуга, то подобная строчка не нужна. При реализации товаров можно не заполнять полностью это поле. Но если написать все реквизиты, то ошибкой это не будет. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

- Наименование продающихся изделий, единицы, в которых они измеряются. Нельзя допускать ошибки в этих полях. Важно корректно написать, в штуках считаются продукты, в килограммах или в литрах.

- Количество продукции, которая была продана или объем предоставленных услуг. В этой строчке прописывается, сколько в итоге деталей или арбузов было реализовано этому покупателю. От этой части зависит калькуляция и итоговая сумма.

- Цена или тариф. Считается за единицу измерения, если это возможно. Указывается без НДС или с его учетом в зависимости от того, что указано в договоре.

- Валюта бумаги. В чем все рассчитывается и будет производиться оплата. Пишется код, который значится в Общероссийском классификаторе. Это может быть рубль (643), доллар (840), евро (978) или любая другая официальная валюта.

- Полная стоимость проданной продукции. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

- Налоговая ставка. Может быть 0%, 10% или 20% в зависимости от того, как работает фирма и что она продает. Если компания находится на упрощенке или полностью была освобождена от расчета и выплаты налога на добавленную стоимость по любым причинам, то в этой строке пишется «Без НДС». Мы выше уже разбирали, как это действует и почему рекомендуется корректно писать.

- Сумма исчисленного налога. Как правило, в программах считается автоматически, у бухгалтеров может рассчитаться и вручную.

- Полная стоимость за объем проданной продукции или услуг с учетом налога.

- Страна, в которой было все произведено и номер с таможенной декларации. Эта строчка актуальна только для товаров, которые были присланы из-за рубежа.

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

В первую очередь она понадобится, чтобы подтвердить исходящий НДС, когда будут продаваться услуги и изделия. А позже она пригодится, чтобы списать входящий налог на добавленную стоимость, в момент покупки. Она будет являться доказательством произошедшей сделки.

Когда регистрируется исходящая СФ, то ее вписывают в Книгу продаж. Когда входящая – от продавца – то в Книгу покупок. В итоге данные в декларации будут заполняться на основании той информации, которая сформируется в этих документах.

Если переводится предоплата, а продукт поступит к покупателю позже, чем через 5 дней, то следует выписать авансовую СФ. Она подтвердит факт произошедшей сделки и будет доказывать покупающей стороне, что они приобрели изделия или услугу. Если в ней позже будут выявлены ошибки, то можно выписать дополнительную, корректировочную СФ.

Для бухгалтера это бумаги, которые помогают вести учет, подтверждают текущие хозяйственные операции и являются возможностью получить вычет.

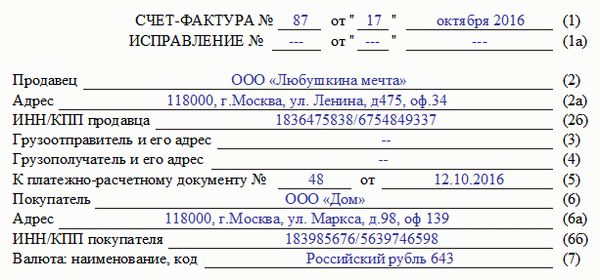

Порядок заполнения счета-фактуры

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

- (1). Здесь будет дата и номер.

- (2), (2а), (2б), (6), (6а),(6б). Название, адреса, ИНН и КПП покупающей и продающей сторон. Все в соответствии с учредительными бумагами и уставом, даже, если это пишется в сокращенном виде.

- (3), (4). Наименование и почтовый адрес, которые указываются для получателя и отправителя груза. Для СФ, которая готовится на основе работ или услуг, ставится прочерк в этом поле.

- (5). Дата и номер, который был присвоен платежному документу в случае, если давали аванс. Когда он не выдавался или не был денежным, указывается прочерк.

- (7). Как называется валюта и ее код. Даже если компания всегда работала исключительно в рублях, в каждой СФ это пишется заново. Не должно быть двусмысленности или других вариантов.

- Таблица с графами. В 1 графе наименование реализуемых в данный момент продуктов и так, как оно было прописано в договоре или накладной.

- Графа 2, 2а, 3, 4. Код и обозначение того, в чем измеряется товар, объем, стоимость без НДС.

- Графа 6. Сумма акциза или фраза «без акциза» в зависимости от вида продукции.

- 7, 8. Размер налоговой ставки и сколько она составила в рублях и копейках, не округляется до целых чисел.

- 5, 9. Общая стоимость всего продаваемого. В первом случае без НДС, а во втором – уже с учетом начисленного налога. Прописывается два раза даже если компания работает без НДС.

- 10, 10а, 11. Необходимо заполнять только в случае, если фирма реализует или перепродает импортные товары.

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Можно ли составить электронно

Законы РФ разрешают выставлять и принимать такие варианты СФ. Главное, чтобы она была правильно составлена в соответствии со всеми правилами и передана через оператора документооборота в том формате, в котором это установил ФНС.

Для компаний этот вид бумаг является таким же юридически значимым, как и бумажная версия. Чтобы она стала официальным документом, достаточно подписать с помощью ЭЦП уполномоченные лица.

Журналы учета и книги

Это обязательные атрибуты функционирования любой организации. Каждый налогоплательщик обязан составлять СФ и вести данную документацию, когда операции подходят под налогообложение.

Так начисляется НДС в случаях реализации продукции, предоставления услуг или передачи имущественных прав. Продающая сторона должна зарегистрировать выписанную бумагу в специальной книге продаж. А покупающая – сделает аналогичную запись в своей, уже о покупках.

Так она подтвердит право на получение вычета. Потом все эти суммы будут учтены в декларациях.

Пример употребления на «Секрете»

«Удивляет и очень не нравится то, что от предпринимателей требуется много бумаг. Когда я столкнулась с тем, что есть счёт, счёт-фактура, акт, я почти с ума сошла».

(Предпринимательница из Бельгии Юдит Бакша — в материале о том, как европейцы выживают в российском бизнесе.)

«Таможенная инспекция запросто может приехать к вам на производство (а отказать им в доступе вы не можете) и попросить документы, например на станок. Владелец должен показать счёт-фактуру с номером декларации. Если в этой декларации не было станка, у предпринимателя начнутся проблемы».

(Президент «КВТ Сервис» Юлия Шлёнская — о том, почему везти контрабанду в Россию — опасная и глупая затея.)

Нюансы

Счёт-фактура бывает трёх видов:

- стандартный — подтверждает, что товар передан или услуга оказана;

- авансовый — когда требуется или уже была получена предоплата; факт передачи такой документ не подтверждает;

- корректировочный — заполняется при изменении цены или количества отгруженного товара.

Счёт-фактура не оформляется, если:

- сделка относится к операциям, которые не облагаются налогами;

- если стороны не платят НДС или освобождены от этой обязанности — им этот документ просто не пригодится;

- организация продаёт товары физическим лицам;

- организация дарит подарки сотруднику или другому лицу.