- Как погасить ипотеку материнским капиталом?

- Как материнским капиталом погасить ипотеку — пошаговая инструкция

- Обращение в банк

- Подача заявления в Пенсионный фонд

- Список документов

- Причины отказа и что делать, если отказали?

- Подводные камни при использовании сертификата

- Часто задаваемые вопросы

- Особенности материнского капитала

- Когда можно использовать материнский капитал на гашение ипотеки

- Что будет списано: проценты или основной долг

- Нюансы Сбербанка

- Калькулятор досрочного погашения ипотеки в Сбербанке материнским капиталом

- Пошаговая инструкция

- Как получить новый график платежей

- В каких случаях ПФР может отказать

- Отзывы

- Законодательные положения в части использования материнского капитала

- Шаг 1 — Уведомление кредитной организации

- Шаг 2 — Подача документов в ПФР

- Шаг 3 — Получение решения со стороны ПФР

- Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

- Комментарии: 10

Есть специальный перечень трат, которые разрешены с помощью денег маткапитала. Полный список можно посмотреть в Федеральном законе «О дополнительных мерах государственной поддержки семей, имеющих детей». Он был принят в 2006 году, но в 2020 и 2021 существенно расширен.

Теперь сертификат можно использовать на:

- обучение детей;

- социальную адаптацию детей с инвалидностью;

- ежемесячные выплаты — если общий доход семьи ниже прожиточного минимума;

- формирование пенсии для матери (накопительная часть);

- и наконец — на погашение ипотеки.

Последняя цель — самая популярная. По данным Министерства труда, на расчет с ипотечным долгом тратили средства 61% участников программы.

В 2024 году размер маткапитала для семей с одним ребенком — 483,8 тысяч рублей. При рождении второго ребенка — 639,4 тысячи рублей.

Как погасить ипотеку материнским капиталом?

Есть несколько способов, как использовать деньги на погашение жилищного кредита:

- погашение тела ипотеки (в том числе ссуды, оформленной еще до выдачи сертификата маткапитала);

- внесение первоначального взноса;

- погашение части процентов.

Самый выгодный вариант — погашение основной суммы. Это может быть полное погашение, если суммы хватает закрыть остаток. Либо частичное, если долг еще останется. Если частично погасить ипотеку материнским капиталом, банк может предложить два варианта:

- уменьшить ежемесячный платеж;

- сократить срок выплат.

Перед тем, как использовать средства как первоначальный взнос, нужно уточнить у банка, согласен ли он на такие условия. Большинство кредитных организаций это не смущает. Но некоторые банки могут отказать и попросить сделать взнос собственными деньгами — как гарантию платежеспособности.

Особенно, если речь идет о льготной программе. Например, ипотеки для молодых семей.

Самый редкий случай — погашение части процентов. Мы рекомендуем прибегать к этому способу только тогда, когда досрочное погашение точно не планируется. Иначе все мероприятие потеряет смысл — будет не выгодным для плательщика.

Использовать средства можно не только на кредит для строительства или покупки квартиры, но и для:

- покупки частного дома;

- реконструкции или ремонта дачи, квартиры или дома;

- приобретения земельного участка.

Как материнским капиталом погасить ипотеку — пошаговая инструкция

Подготовьтесь, что процедура будет не быстрой. Нужно оформить много документов и дожидаться ответов от разных структур.

Обращение в банк

Первый шаг — обращение в банк, одобривший кредит. Кредитная организация должна подготовить необходимые документы для обращения в Пенсионный фонд. Главный документ — справка, подтверждающая оформление ипотечной ссуды.

Там должны быть указаны: номер договора, данные кредитополучателя, а также созаемщиков, точная сумма ипотеки, реквизиты финансовой организации для перевода средств маткапитала.

Подача заявления в Пенсионный фонд

Справка от банка готовится в течение нескольких дней. После ее вместе с заявлением нужно передать в ПФ. Это не обязательно делать в отделениях фонда. Подать заявку можно через госуслуги или в МФЦ.

Заявление обрабатывается долго. Самый краткий срок — 14 дней. Но иногда приходится ждать ответа до 30 дней.

Если заявка будет одобрена, ПФ выдаст справку с пометкой об остатке средств материнского капитала на счету. Этот документ действителен в течение 3 дней.

Список документов

На первом этапе — при заказе справки из банка — нужен только паспорт и сертификат владельца материнского капитала.

После — при обращении в Пенсионный фонд — понадобится больше документов:

- снова — сертификат, подтверждающий право на маткапитал;

- личные документы заявителя — паспорт, свидетельство о браке, свидетельство о рождении ребенка, СНИЛС;

- справку, которую подготовил банк;

- копию кредитного договора, заключенного с кредитно-финансовой организацией;

- справку из ЕГРН;

- справку о переводе денег из банка на счет продавца квартиры или дома.

Понадобятся дополнительные документы — в зависимости от типа жилья. Для квартиры на вторичном рынке — договор купли-продажи. Для строящегося жилья – договор долевого участия.

Письменное обязательство, подтвержденное у нотариуса, о выделении долей в недвижимости детям, теперь брать необязательно. С 2020 года такую норму отменили. Сейчас закреплено только то, что родители обязаны в течение 6 месяцев после полного расчета с кредитным долгом выделить доли детям.

Если не выполнить это обязательство, государство потребует вернуть средства субсидий, выделенные для семьи.

Причины отказа и что делать, если отказали?

Случается, что банк одобрил заявку и ждет перечисления средств, а Пенсионный фонд отказывает переводить деньги. В чем может быть причина?

- оказалось, что родитель, подавший заявку, не имеет право распоряжаться сертификатом. Например, он лишился родительских прав;

- пакет документов оказался неполным или обнаружились какие-то ошибки в составлении бумаг. Нужно учитывать, что некоторые справки действуют только несколько месяцев.

Это самые распространенные причины. Иногда может оказаться, что отказ приходит не со стороны Пенсионного фонда, а со стороны банка. Чаще всего, потому что покупаемое жилье не прошло все необходимые требования. Например, было ветхим или попало в список аварийных помещений.

Подводные камни при использовании сертификата

Нужно быть готовым к некоторым сложностям при погашении:

- если был оформлен стандартный 13-процентный налоговый возврат за приобретение недвижимости, а после использован маткапитал, то придется вернуть часть средств. Дело в том, что возврат распространяется только на личные сбережения, потраченные на покупку жилья;

- могут возникнуть проблемы при продаже недвижимости из-за распределенных долей на детей. Чтобы продать квартиру или дом, нужно будет убедить чиновников, что дети получат равносильные доли в другой недвижимости;

- из-за детских долей в недвижимости и других сложностей в оформлении, может возникнуть и другая проблема. Большинство банков не берутся рефинансировать такую ипотеку.

Часто задаваемые вопросы

Да, один из способов использования средств — погасить часть кредита. Дополнительный способы — внесение первоначального взноса или снижение процентной ставки.

Если брак зарегистрирован, то погасить ипотеку, оформленную на мужа можно. Если брак не зарегистрирован, то средства потратить нельзя.

Механизм погашения такой. Сначала нужно обратиться в банк за справкой, подтверждающей оформление кредита. Затем с этой справкой и другими документами — в Пенсионный фонд.

Средствами сертификата можно досрочно полностью закрыть долг — если средств сертификата достаточно. Либо сделать частичное досрочное погашение. В этом случае нужно выбрать: сократить срок выплат или уменьшить ежемесячную кредитную нагрузку.

Можно погасить долг любого жилищного кредита, в котором указана цель — приобретение собственного жилья. Сюда входят и льготные программы — военная ипотека, ипотека для молодой семьи и т.д. Кроме того, использовать сертификат можно для реконструкции или ремонта дома и квартиры, а также для покупки земельного участка под строительство недвижимости.

Нельзя погасить нецелевую ссуду, которая выдается под залог уже имеющегося жилья.

Особенности материнского капитала

МСК был введен в 2007 году для поддержки семей, имеющих двух и более детей. Судя по динамике выплат, государство ставит этому направлению высокий приоритет, так как с 2007 по 2015 год сумма материнского капитала без учета инфляции выросла на 80%. В 2024 году она составляет 489 тысячи рублей.

Этот вид социального пособия не может быть использован ни на какие цели, кроме:

- образования детей;

- улучшения условий жилья;

- накопительная пенсия матери;

- или нужды, связанные с инвалидностью ребенка.

Растрата выплаты на другие цели наказуема законом. Поэтому если вы планируете потратить МСК на покупку жилья (попадает под пункт «улучшение жилищных условий»), это намерение нужно подтвердить документально.

Когда можно использовать материнский капитал на гашение ипотеки

Закон гласит, что выплату за второго ребенка можно использовать не ранее, чем через три года после его рождения. Однако в этой же статье есть исключение: на ипотеку, кредит и займы материнский капитал можно потратить сразу же. Достаточно собрать все документы и дождаться рассмотрения заявки.

Что будет списано: проценты или основной долг

Материнский капитал перечисляется от пенсионного фонда напрямую в Сбербанк. Можете ли вы выбрать, каким именно образом использовать средства? Да. Вы сможете использовать маткапитал как для первоначального взноса, так и для основного долга или процентов. Достаточно указать это в целевом заявлении. Для этого проконсультируйтесь с сотрудником банка.

Важно! Если вы выбрали досрочное гашение ипотеки в Сбербанке с помощью материнского сертификата, следует знать, что при их поступлении будут списаны проценты и прочие задолженности на текущий день, а все остальное пойдет в гашение долга. При досрочном гашении будет уменьшен размер ежемесячного платежа, а не срок действия ипотеки.

Нюансы Сбербанка

Есть еще несколько моментов, которые нужно учитывать.

- Во-первых, МСК по закону нельзя тратить до достижения ребенком трехлетнего возраста, кроме некоторых исключений. Выплата ипотеки – как раз является одним из них.

- Во-вторых, по акционной программе, на первое время процентная ставка на ипотеку для семей с детьми составляет 5% (вместо обычных 9,5%). Если в семье родился второй ребенок, вы можете выплачивать по урезанной ставке первые три года. Если третий – первые пять лет.

- В-третьих, сумма материнского капитала не должна быть больше задолженности.

- И наконец, как показывает практика, проще использовать МСК для выплаты уже существующей ипотеки, чем брать новую.

Все это поможет вам в понимании процесса. Чем больше вы осведомлены, тем более выгодные условия сможете отстоять (ведь не исключено, что банк попытается продать вам невыгодный контракт, пользуясь вашей неграмотностью).

Калькулятор досрочного погашения ипотеки в Сбербанке материнским капиталом

Вы можете воспользоваться ипотечным калькулятором и рассчитать нужную сумму. Например, если вы берете ипотеку на 1 000 000 рублей сроком на десять лет под 8% годовых при аннуитетных платежах (возьмем круглые суммы для простоты расчета). Тогда при использовании материнского капитала вам нужно будет располагать доходом от 20 тысяч в месяц.

Или другой пример. Увеличим размер ипотеки втрое, выберем дифференцированные платежи и поставим процентную ставку 10% на пятнадцать лет. Часть долга сразу гасим материнским капиталом. Итого: погашение ипотеки потребует около 70 тысяч ежемесячно.

Пошаговая инструкция

Порядок погашения ипотеки материнским капиталом предполагает посещение нескольких инстанций.

- Первый – отделение Сбербанка, где вы оформляли займ (в идеале вы должны его оформить еще до получения маткапитала). Там вам нужно написать соответствующее заявление. Сотрудник банка поможет в этом.

- Далее предоставляете документы из первого блока и получаете выписку об оставшейся задолженности.

- Далее, с этой выпиской, паспортом, сертификатом и документами второго блока идете в пенсионный фонд и сдаете ксерокопии документов на рассмотрение. Если займ будет одобрен, фонд выдаст вам разрешение. Срок рассмотрения заявки – ровно месяц. Если заявку одобрят, у ПФР будет еще десять дней, чтобы перечислить средства.

В реальности могут потребоваться дополнительные документы, и процесс затянется. Нужно быть готовым к этому.

Как получить новый график платежей

Новый график будет предоставлен Сбербанком после получения средств от ПФР. Для этого вы можете напрямую обратиться в отделение, где вам предложат новые условия или досрочное погашение ипотечного кредита. Также данную информацию можно узнать в Сбербанк-онлайн.

Важно! Настоятельно рекомендуется воспользоваться помощью профессионального юриста, чтобы правильно оформить и подать документы. Он расскажет, как погасить ипотеку материнским капиталом в Сбербанке с минимальными рисками. Сумма материнского капитала слишком большая, чтобы ей рисковать.

В каких случаях ПФР может отказать

Есть несколько основных причин отказа в оплате:

- Нарушение процедуры подачи заявлений. В том числе нехватка документов, несоответствие с требованиями, неправильно заполненные формы и так далее. В таком случае вы просто можете собрать оставшиеся справки и повторить процедуру.

- Капитал на ипотеку не будет одобрен, если новое жилье окажется хуже старого, так как сертификат рассчитан именно на улучшение жилищных условий. Тут уже ничего сделать нельзя.

Отдельная причина отказа – «отказ из-за изменившихся обстоятельств». В таком случае вы можете обжаловать это решение через суд. Такие случаи стоит рассматривать отдельно.

Отзывы

Отзывы людей, которые уже попробовали использовать материнский капитал для погашения ипотеки в Сбербанке.

- Анонимный пользователь из Красноярска пишет, что Сбербанк без разрешения использовал выплату «в свою пользу», то есть на погашение основного долга, а не процентов. Женщина также пишет, что собирается идти с мужем в суд, и что «очень жалеет, то вообще обратилась в Сбербанк».

- Девушка по имени Кира написала на одном из сайтов, что 420 тысяч (такой была сумма выплаты на момент написания отзыва) – слишком мало для ипотеки, так как «средняя квартира стоит 6-8 миллионов».

- Пользователь с ником Danet пишет, что «именно по этой программе ее дочка оформляла недвижимость». По словам Danet, процесс затянулся надолго, но в итоге «закончился с пользой для дочери».

Выходит, есть как положительные, так и отрицательные отзывы. Исход зависит от того, как вы оформите процедуру.

Досрочное погашение ипотеки в Сбербанке материнским капиталом поможет только в том случае, если вы оформите процедуру правильно. Запаситесь терпением. Удачи!

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка.

Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

- Законодательные положения в части использования материнского капитала

- Шаг 1 — Уведомление кредитной организации

- Шаг 2 — Подача документов в ПФР

- Шаг 3 — Получение решения со стороны ПФР

- Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

- Данные о заемщике.

- Размер задолженности на момент подачи запроса — основной долг и по выплате процентов.

- Ежемесячный платеж — на выплату основного долга и процентов по договору (суммы прописываются отдельно).

- Реквизиты для перечисления средств маткапитала.

- Подпись уполномоченного сотрудника банка.

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

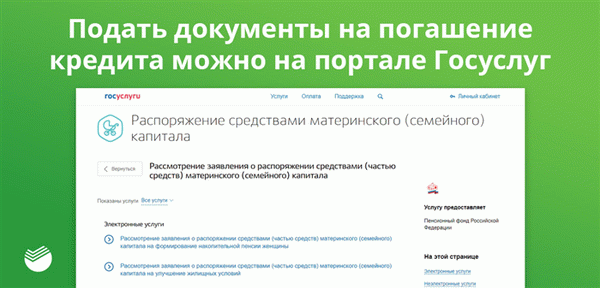

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

- Паспорт заявителя (владельца сертификата).

- Свидетельство о браке и копия паспорта второго супруга (понадобятся. если титульным заемщиком в договоре указан не владелец материнского сертификата).

- Копия кредитного договора.

- Справка из Сбербанка об остатке задолженности.

- Копия ипотечного договора.

- Выписка из ЕГРН — необходима для установления факта владения и пользования жилым помещением на правах собственности.

- Копия договора долевого участия — если недвижимость приобреталась на стадии строительства.

- Документ, подтверждающий, что кредитная организация выполнила свои обязательства в части покупки жилого помещения.

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

- Письмо на почтовый адрес — при подаче документов через ПФР.

- В МФЦ (необходимо получить лично) — если документы подавались через МФЦ.

- В личном кабинете — в случае подачи документов в электронном виде на сайте ПФР или через портал Государственных услуг.

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

- Официальный сайт Пенсионного Фонда России — ссылка.

- Постановление Правительства РФ от 12.12.2007 N 862 — ссылка.

- Федеральный закон от 29.12.2006 N 256-ФЗ — ссылка.

Комментарии: 10

добрый день, на портале госуслуг при оформлении заявления на распоряжение мат капиталом при вводе реквизитов запрашивается расчетный счет, какой расчетный счет подразумевается если ипотека в сбербанке?

Нужно ли подавать заявление в Сбербанк для полного погашения ипотеки, если ПФР направил положительное уведомление.

Уважаемый Максим, такого требования нет, после того, как Пенсионный фонд убедится, что все законно, он перечислит деньги в банк.

Как долго все рассматривают если оформить заявление на погашение мат капитала через банк.

Уважаемая Вероника, строго определенного срока банком не установлено. Вы можете уточнить этот момент в клиентской службе банка по короткому номеру 900.

Добрый день. В вашей статье я увидела такую формулировку как — «Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей».

Как мне известно, средствами материнского капитала уменьшить срок кредита невозможно, конкретно в Сбербанке такие условия.

Законно ли это тогда?

Уважаемая Снежана, досрочное погашение за счет материнского капитала всегда происходит с сокращением суммы ежемесячного платежа. Выбрать сокращение срока нельзя.

Расчётный счёт что это

Уважаемый Александр, расчетный счет — это банковский счёт, который открыт юридическим лицом или индивидуальным предпринимателем для осуществления операций, связанных с предпринимательской деятельностью.