- Как рассчитать рентабельность продукции?

- Формула рентабельности продукции по балансу

- Формула рентабельности по чистой прибыли или по прибыли от продаж?

- Чем различаются производственная себестоимость и полная себестоимость?

- Анализ рентабельности продукции

- Зачем нужно измерять рентабельность продукции?

- Что такое рентабельность?

- Расчет рентабельности

- Сравнение рентабельности

- Рентабельность: общая формула и нюансы расчета

- Анализ рентабельности: базовые моменты для оценки значений

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств.

На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Как рассчитать рентабельность продукции?

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Формула рентабельности продукции по балансу

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя

Код

Формула рентабельности по чистой прибыли или по прибыли от продаж?

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль).

Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Что такое рентабельность?

Для анализа результатов деятельности компании используют как абсолютные показатели: выручка, расходы, прибыль, так и относительные — рентабельность.

Рентабельность характеризует эффективность работы компании, измеряется в процентах.

Говоря о рентабельности, в большинстве случаев подразумеваем рентабельность продаж.

Рпр = Прибыль/Выручка*100%

Рентабельность продаж показывает, сколько рублей прибыли получаем на каждый вырученный от продаж рубль.

Для расчета и анализа рентабельности используем информацию Отчета о прибылях и убытках (доходах и расходах).

Исключение составляет рентабельность активов, которая рассчитывается на основании баланса.

Расчет рентабельности

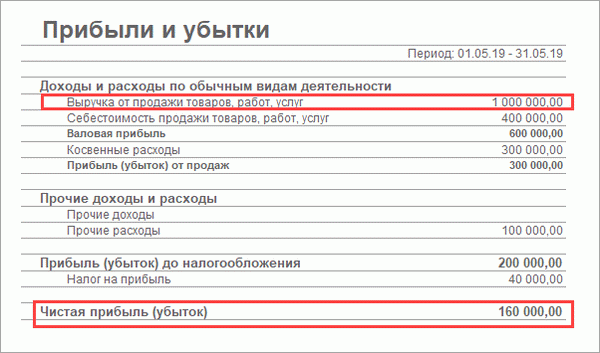

Для расчета рентабельности продаж за выбранный период используем показатели: выручка от реализации (на какую сумму продали) и величина чистой прибыли (прибыль, остающаяся в распоряжении компании после выплаты всех обязательств).

Расчетная величина рентабельности продаж составляет 16%. Т.е. компания получает 16 коп. прибыли с каждого вырученного рубля.

Но рассчитанная величина без дополнительной информации не дает ответ на вопрос, насколько высокого или низкого уровня рентабельности мы достигли.

Переходим к сопоставлению со средней величиной рентабельности по отрасли. Далее с плановыми показателями и показателями предыдущих периодов.

Сравнение рентабельности

Наша компания производит и продает мебель через свой магазин. Средний уровень рентабельности в деревообработке составляет 11%, в розничной торговле — 2%.

Наша рентабельность 16% выше данных по отрасли. Анализируем дальше.

Сравниваем с показателями прошлого периода. Прошлыми периодами могут быть предыдущие годы или месяцы. Для нашей задачи сравним с предыдущим месяцем.

Видим, что в апреле рентабельность была на уровне 22%. В мае рентабельность сократилась до 16%.

Т.к. мы планировали по данным прошлого месяца и не получили желаемый уровень, то переходим к анализу возможных причин внутри компании.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль.

То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять

В какой строке отчетности его отыскать

Какой вид рентабельности получится

Активов (Return on Assets – ROA)

Собственного капитала (Return on Equity – ROE)

1400 ББ + 1500 ББ

1300 ББ + 1400 ББ

Инвестированного капитала (Return on Capital Employed – ROCE)

Продаж (Return on Sales – ROS)

Расходы по обычным видам деятельности

2120 ОФР + 2210 ОФР + 2220 ОФР

Проданных товаров, продукции, работ, услуг (Return on Margin – ROM)

Чистых активов (Return on Net Assets – RONA)

· ББ – бухгалтерский баланс;

· ОФР – отчет о финансовых результатах;

· ОИК – отчет об изменениях капитала

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие.

А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя.

Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия.

Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума. А еще низкие закупочные цены от оптовиков.

Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок.

Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток.

В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.