Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется — журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц. На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней.

Журнал-ордер №1 служит только для отражения операций по кредиту сч. 50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

При закрытии журнала-ордера подсчитываются итоги по каждой строке и графе. Сумма всего должна сойтись «на угол». После этого выводится остаток по кассе (сальдо) на конец периода.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

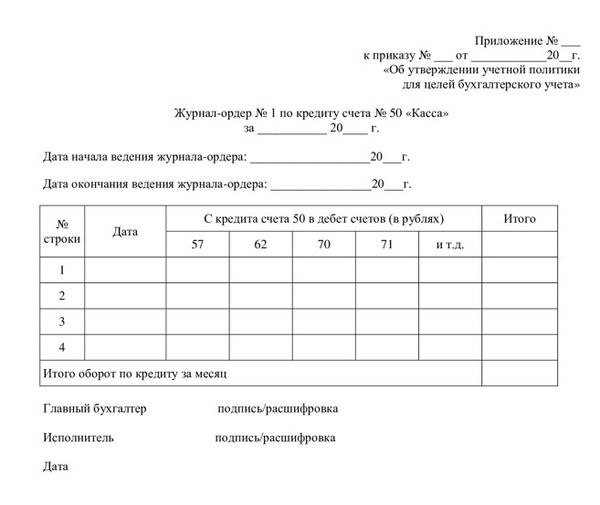

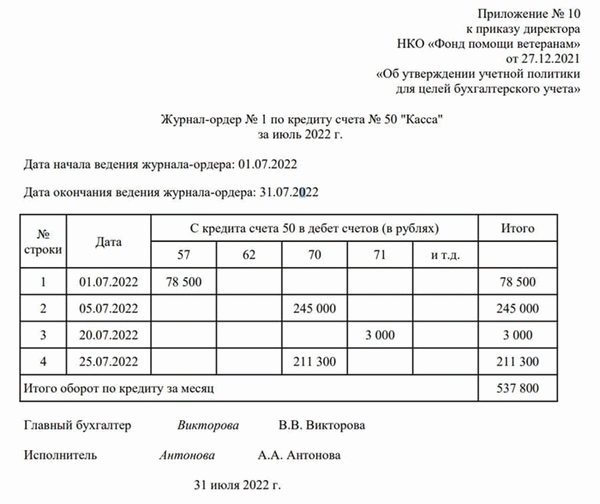

Образец заполнения журнала-ордера №1

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Нюансы

Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

В этом случае в первой строке записывается «Сальдо на начало дня», а в последней строке «Сальдо на конец дня» и проставляются соответствующие суммы.

Для чего используют журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

Бюджетники заполняют ЖО на унифицированных бланках (код по ОКУД № 0504071), утвержденных Минфином Приказами № 123н от 23.09.2005 и № 25н от 10.02.2006. И хотя эти приказы уже не действуют, многие организации до сих пор пользуются этими унифицированными формами.

Коммерческие и некоммерческие организации формируют журналы на бланках, рекомендованных письмом Минфина СССР № 176 от 06.06.1960. Это письмо тоже отменили — в 2020 году, но ЖО продолжают использовать в коммерческом учете. При необходимости компания вправе самостоятельно разработать бланки учетных регистров, утвердить их приказом и закрепить в учетной политике.

А в агропромышленном комплексе заполняют отраслевые журналы-ордера из действующего Приказа Минсельхоза № 26 от 31.01.2003.

Каждая форма ЖО используется для отражения конкретной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по кредиту;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по дебету вносится в специальные ЖО вместе с корреспондирующими счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации. А на основе главной книги по итогам отчетного периода формируют баланс.

Эксперты КонсультантПлюс разобрали, как организовать учет по журнально-ордерной системе. Используйте эти инструкции бесплатно.

Каждая компания вправе выбрать тот тип формы, при помощи которой организовать бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Таблица журналов-ордеров в бухучете

ЖО № 1 и ведомость к нему заполняют для счета 50 «Касса» по приходным и расходным кассовым ордерам. Сальдо по кредиту отражает все выплаты из кассы, по дебету — полученные деньги. В итоговой строке показывают суммы выплат.

ЖО № 1 отражает остатки денег на конкретные даты. Эти остатки совпадают с итоговым сальдо на определенную дату в отчете кассира. Итоговая строка аналогична кредитовому обороту сч.

50 в главной книге за выбранный период.

Ведомость к ЖО № 1 заполняют по аналогии. Итоговые обороты совпадают с показателями «Касса». По итогам отчетного месяца бухгалтер проводит сверку конечного сальдо по ЖО № 1, ведомости № 1 и показателям кассовой книги.

В ЖО № 8 ведут учет расчетов с дебиторами и кредиторами по аналитическим данным счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Учет расчетов с покупателями»;

- 68 «Учет расчетов по налогам и сборам»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Сведения по взаиморасчетам с контрагентами вносят обобщенно, показывая деньги, поступившие от партнеров (в том числе и авансовые платежи).

В ЖО № 10 отражают издержки на собственное производство. В регистре приводят сводные данные по каждой финансово-хозяйственной операции организации.

В ЖО № 11 показывают информацию об отгрузке и продаже готовой продукции. Его формируют на основании ведомостей № 15,16. В этих отчетах указывают фактические или учетные цены на материально-производственные запасы, порядок закреплен в учетной политике организации.

При необходимости исполнитель группирует и объединяет информацию по определенным параметрам.

В ЖО № 16 отражают операции по счетам:

- 07 «Оборудование к установке»;

- 08 «Вложения во необоротные активы»;

- 11 «Животные на выращивании и откорме».

Все кредитовые обороты вносят итогом за месяц на основании информации из ведомости аналитического учета по каждому объекту. Иногда в журнале № 16 учитывают дебетовые обороты по счетам 07 и 08.

Журнал-ордер 1: бланк и образец заполнения

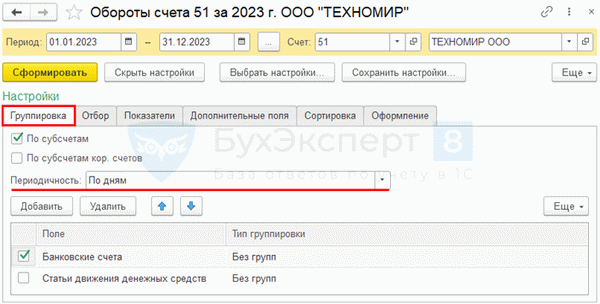

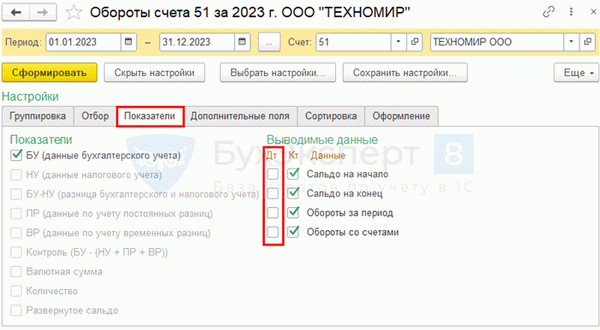

Как сформировать журнал ордер в 1С 8.3

В программе 1С нет стандартного отчета с таким названием в разделе Отчеты .

Наиболее близок по принципу построения к журналу-ордеру стандартный отчет Обороты счета .

Перейдите в настройки отчета, на вкладке Группировка установите Периодичность — По дням. Выводимую аналитику откорректируйте по необходимости (в разрезе банковских счетов или статей ДДС).

На вкладке Показатели в блоке Выводимые данные снимите флажки в столбике Дт .

Получится отчет, максимально приближенный к журналу-ордеру.