ИП на ПСН могут сэкономить на стоимости патентов за счет уплаченных взносов. Ирина Некит, юрист, аттестованный налоговый консультант, автор статей и книг налоговой и бизнес-тематики рассмотрела несколько примеров уменьшения стоимости патента на страховые отчисления.

Правила уменьшения налога при ПСН

Право на вычет некоторых расходов из стоимости патента закреплено в п.1.2 ст.346.51 НК РФ. К таким платежам относятся страховые взносы, расходы по выплате пособий по временной нетрудоспособности за первые 3 дня болезни и платежи по договорам добровольного страхования работников, заключенным с лицензированными организациями.

Порядок уменьшения стоимости патента таков:

- О применении вычета нужно заявить. Для этого следует подать в ИФНС, где ИП стоит на учете как плательщик на ПСН, уведомление по форме из приказа ФНС от 26.03.2021 № ЕД-7-3/218@.

- Сначала уплата взносов, потом уведомление. На момент, когда ИФНС будет рассматривать заявление о снижении стоимости патента, взносы и расходы, принимаемые к вычету, должны быть уплачены. Нарушение этого правила грозит тем, что в вычете откажут.

- Если получен отказ, можно подать уведомление снова, причем неоднократно, так как никаких запретов и ограничений на этот счет нет. ИФНС может полностью отказать в уменьшении стоимости патента только по причине того, что взносы фактически уплачены не были.

- Если заявлен вычет больше перечисленных взносов, то будет частичный отказ. Стоимость патента будет снижена только в размере фактически уплаченных сумм (пункт 5 письма ФНС от 02.06.2021 № СД-4-3/7704@).

В том же пункте 1.2 статьи 346.51 НК РФ указаны положения, из которых следуют правила уменьшения налога при ПСН:

Учитываются взносы за работников и самого ИП. К вычету принимаются отчисления, произведенные в соответствии с правилами п.1 ст.430 НК РФ. Предприниматель без работников уменьшает стоимость патента на всю сумму взносов.

ИП с работниками суммирует взносы за сотрудников и за себя и принимает их к вычету в размере не более 50% от налога (пункт 3 письма ФНС от 02.06.2021 № СД-4-3/7704@). Применение этого правила показано ниже в Примере 1.

Вычесть можно взносы за другие годы, уплаченные в текущем. В законе не уточняется, что принимаемый к вычету платёж должен относиться к определенному периоду. Главное, что он фактически произведен в текущем году.

Значит, можно учитывать переменную часть взносов за прошлый год, а также погашенные задолженности (пункт 4 письма ФНС от 02.06.2021 № СД-4-3/7704@). Подробнее это показано в Примере 1.

Вычесть можно взносы за работников только на ПСН. Выплаты в пользу сотрудников уменьшают стоимость патента в случае, если эти физлица заняты в «патентной» деятельности. Если ИП совмещает режимы, и все сотрудники у него, например, на УСН, то за счет уплаченных за них взносов снизить стоимость патента он не может.

А вот за счет взносов за себя — может. Причем на 100%, ведь на ПСН у него работников нет (письмо ФНС от 07.02. 2022 № СД-4-3/1383@).

Как это работает, разобрано в Примере 2.

Если в какой-то период года были работники на ПСН, то все действующие в это время патенты можно уменьшить только наполовину. За периоды, когда работников не было, можно уменьшать стоимость патентов без учета этого ограничения, то есть вплоть до нуля. Но если даже работник нанят в последние дни срока действия патента, то включается ограничение в 50% (пункт 2 письма ФНС от 02.06.2021 № СД-4-3/7704@).

Это показано в Примерах 1 и 2.

Можно снизить налог после его уплаты и даже после истечения срока действия патента. Некоторые предприниматели полагают, что если патент был по незнанию оплачен без уменьшения стоимости, то что-либо сделать уже нельзя. В действительности же запрета на снижение налога задним числом нет.

Более того, в законе говорится о возможности уменьшения стоимости патентов текущего года без привязки к сроку их действия. Это дает возможность снизить стоимость патентов, срок действия которых уже истек. Такое право ИП подтверждено ФНС в пункте 6 письма от 02.06.2021 № СД-4-3/7704@.

Рекомендуем посмотреть Пример 3.

Можно разбивать вычет между патентами, действующими одновременно и/или в разные периоды года. Если патентов несколько, а взносов перечислено больше стоимости одного из них, то на сумму этого превышения можно уменьшить налог по другому патенту или нескольким (Пример 3). При этом распределить сумму вычета допустимо между любыми патентами текущего года — так, как это выгодно предпринимателю (пункт 6 письма ФНС от 02.06.2021 № СД-4-3/7704@).

Можно уменьшать стоимость патента частями (письмо ФНС от 17.11.2021 № СД-4-3/16076@). Патенты, действующие от полугода, оплачиваются двумя суммами. Так вот, ИП может сначала подать уведомление на снижение первой части стоимости патента, а затем еще одно — на снижение остальной части (см. Пример 3).

Срок подачи уведомления

Срок подачи законодательством не установлен.

Рекомендуется подавать уведомление после того, как страховые взносы фактически перечислены и как минимум за месяц до даты оплаты патента, чтобы налоговый орган успел проверить и подтвердить право на вычет.

Проверка уведомления

Когда все разделы уведомления будут заполнены, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь.

В поле «Кто подписывает» указывается:

- «Руководитель» — если уведомление представляет ИП;

- «Уполномоченный представитель» — если документ подается представителем ИП. При этом указывается ФИО представителя, наименование и реквизиты документа, подтверждающего его полномочия.

В соответствующем поле отражается код и название налогового органа, в который подается уведомление.

Уведомление подается в ту ИФНС, в которой ИП состоит на учете в качестве налогоплательщика ПСН и в которой им уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению (первые четыре цифры номера патента).

Также указывается дата уведомления и календарный год периода действия патента (патентов).

Лист А. Сведения о патентах

В Листе А указываются данные обо всех патентах, выданных ИП налоговым органом, в который представляется уведомление.

Для заполнения Листа А необходимо нажать на кнопку «Сведения о патентах +».

В полях «№» и «Период действия» указываются номер патента, дата начала и окончания срока его действия (стр. 010-025 бланка).

В поле «Выплаты ФЛ» указывается признак налогоплательщика. Если ИП осуществляет выплаты наемным работникам, то выбирается «есть»; если ИП не осуществляет выплаты — «нет» (стр. 030 бланка).

В поле «Стоимость патента» отражается полная стоимость патента, даже если ИП оплачивает патент в два этапа и наступил срок оплаты первой части (стр. 040 бланка).

В поле «Страховые взносы уменьшают патент» указывается сумма взносов, которая уменьшает стоимость патента. Если сумма уплаченных взносов больше, чем стоимость патента, ИП без работников указывает полную стоимость патента за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка), а ИП-работодатель — 50% стоимости патента (стр.

050 бланка) за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка).

В поле «Страховые взносы учтены ранее» указывается общая сумма страховых взносов, уменьшающая стоимость патента, которая была учтена в ранее представленных уведомлениях (стр. 060 бланка).

Лист Б. Страховые взносы

Лист Б предназначен для расчета суммы, на которую будет уменьшен налог по патенту (патентам).

По строке 110 указывается общая сумма уплаченных взносов и выплаченных работникам пособий с начала года, на которую можно уменьшить стоимость патента (патентов).

По строке 120 указывается общая сумма взносов, которая уменьшает стоимость патентов, отраженных в Листе А. Показатель по строке 120 рассчитывается как сумма взносов, указанных в поле «Страховые взносы уменьшают патент».

По строке 130 отражается общая сумма взносов, которая была заявлена для уменьшения стоимости патентов в ранее поданных уведомлениях (сумма строк 050 Листа А в ранее представленных уведомлениях).

По строке 140 указывается сумма взносов, оставшаяся после уменьшения стоимости патентов:

Нормативное регулирование

С 01.01.2021 ИП на ПСН могут уменьшать налог, рассчитанный за налоговый период, на (п. 1.2 ст. 346.51 НК РФ):

- обязательные страховые взносы, уплаченные в этом периоде за себя и работников;

- больничные за первые 3 дня болезни сотрудника;

- взносы за сотрудников по договорам добровольного личного страхования.

Патент уменьшают ИП:

- без сотрудников — на 100%;

- с сотрудниками — не более 50 %.

Учет в 1С

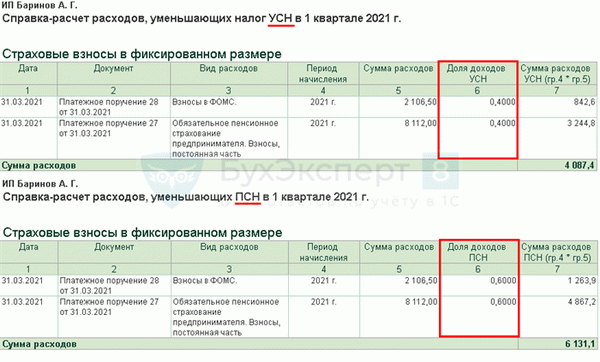

При совмещении ПСН с другими системами налогообложения предприниматель должен вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ, Письмо Минфина от 29.12.2020 N 03-11-03/4/116148).

Расходы на страховые взносы (больничные, страхование) распределяются автоматически пропорционально доходам (с релиза 3.0.87).

- доход на УСН — 200 000 руб.;

- доход на ПСН — 300 000 руб.;

- уплачены взносы за себя:

- ОПС — 8 112 руб.;

- ОМС — 2 106,50 руб.

Расчет расходов, уменьшающих налоги, выполняется в последнем месяце квартала регламентными операциями Расчет расходов, уменьшающих налог УСН (ПСН) в процедуре Закрытие месяца .

Каким образом расходы уменьшат соответствующие налоги за период, можно посмотреть в справках-расчетах:

- 200 000 / (200 000 + 300 000) = 0,4.

- 300 000 / (200 000 + 300 000) = 0,6.

Если у предпринимателя есть персонал, аналогично распределяются по видам деятельности страховые взносы за работников, занятых одновременно в деятельности на разных системах налогообложения.

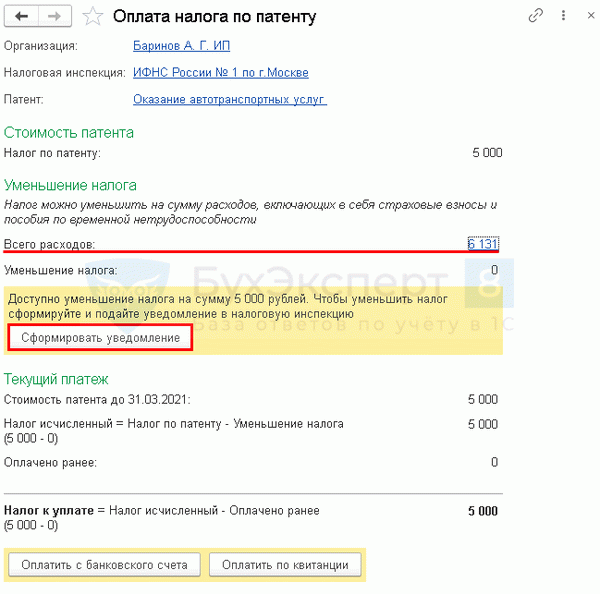

Уведомление об уменьшении стоимости патента на страховые взносы

Уведомление до 12.07.2021 с релиза 3.0.89

Об уменьшении суммы патента необходимо уведомить ИФНС, чтобы не перечислять ее в бюджет или перечислить вполовину меньше. Возможно это только если страховые взносы и пособия, уменьшающие сумму налога, уплачены в бюджет (п. 1.2 ст.

346.51 НК РФ). В 1С уведомление можно сформировать автоматически по форме, рекомендуемой Письмом ФНС от 26.01.2021 N СД-4-3/785@.

В разделе Главное — Налоги и отчеты — Патенты — Список патентов из карточки патента по кнопке Оплатить (или из раздела Главное — Задачи организации — Патент, уплата 1/3 стоимости ) запустите Помощник уплаты ПСН .

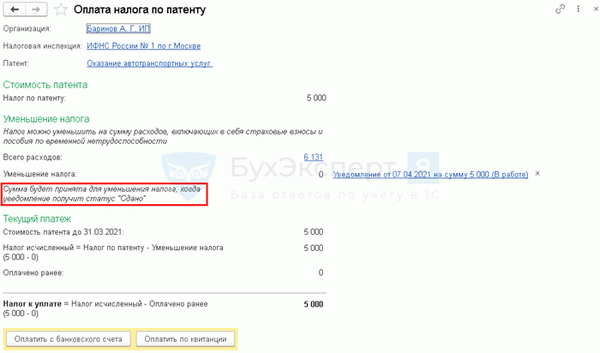

При наличии расходов, уменьшающих «патентный» налог, создайте уведомление по кнопке Сформировать уведомление .

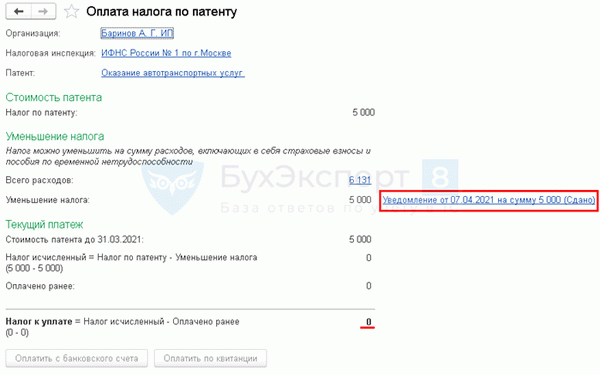

Уведомление заполняется автоматически. Сохраните его, отправьте и установите статус Сдано.

- налог уплачивается в установленный срок в полном размере;

- уведомление об уменьшении суммы налога можно подать повторно.

После изменения статуса уведомления в Помощнике уплаты ПСН на Сдано налог рассчитается с учетом уменьшения.