- Этапы формирования издержек

- Зависимость издержек от способа транспортировки и маршрута

- Способы снижения издержек в логистике

- Транспортные расходы, связанные с поставкой закупаемых товаров:

- Способы учета ТЗР в себестоимости товаров:

- Пример 1.

- Проводки по учету полученного товара с учетом доставки:

- Способ 2: отразить ТЗР на счете 44 в виде отдельной статьи расходов на продажу

- Пример учета ТЗР на счете 44:

- ТЗР по самостоятельным закупкам (за месяц):

- Проводки по учету ТЗР за месяц:

- Порядок определения величины ТЗР подлежащих списанию

- Анализ счета 41:

- ТЗР по доставке товаров покупателям:

- Что такое косвенные и прямые транспортные расходы в торговле

- Налоговый учет транспортных расходов в торговле

- Готовые решения для всех направлений

- Распределение транспортных расходов в бухгалтерском учете

- Что относят к транспортным расходам: виды

- Затраты на перевозку приобретенного имущества

- Затраты на доставку изготовленной продукции клиентам

- Затраты на транспортировку сырья

- Расходы на транспортировку продукции потребителю

- Расходы на обслуживание транспортных средств

- Переход на электронные транспортные накладные

- Пошаговая инструкция

- Отражение в учете услуг по доставке товаров до покупателя

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Регистрация СФ поставщика

- Декларация по НДС

- Перечисление оплаты перевозчику

- Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

- Контроль

- Декларация по налогу на прибыль

Расходы на перевозки подразделяются на две группы:

- постоянные – не связанные с объёмом перевезённого груза и выполненных складских, учётный и других операций;

- переменные – зависящие от объёмов выполненной работы.

Постоянные издержки накапливаются за определённый период времени и связаны с:

- управлением и охраной предприятия;

- рекламой и маркетингом;

- заработной платой работников с повременной оплатой труда;

- платежами за аренду и коммунальные услуги;

- расходами на обслуживание транспортных средств и оборудования.

Переменные издержки связаны с объёмом перевезенной продукции, количеством выполненных погрузоразгрузочных и складских операций, объёмом обработанной информации – это расходы на:

- топливо;

- заработную плату работников со сдельной оплатой труда.

Величина переменных расходов при перевозках, рассчитывается исходя из веса обработанного и перевезённого груза, расстояния и маршрута.

Этапы формирования издержек

Расходы логистических компаний складываются из затрат возникающих на разных этапах оказания услуг. На этапе изучения рынка, привлечения клиентов и подписания договоров, расходуются средства на рекламу, коммуникации, командировки. Суммы расходов не зависят от веса перевезённого груза или количества выполненной работы, поэтому логистические издержки относятся к постоянным.

Они связаны с периодом времени, в течение которого накопились.

На этапах консолидации товара на складе, погрузо разгрузочных работах, а также доставки груза в пункт назначения, формируются переменные издержки, связанные с расходом топлива и зарплатой работников занятых на этих работах. Переменные издержки в грузовых перевозках, рассчитываются исходя из стоимости:

складской обработки 1 тонны груза – включающей погрузо разгрузочные работы, учёт, хранение, формирование партий;

или перевозки 1 тонны груза на 1 километр.

В зависимости от вида груза, маршрута и применяемых транспортных средств соотношение постоянных и переменных издержек на разных этапах может значительно отличаться.

Зависимость издержек от способа транспортировки и маршрута

Издержки на перевозку грузов напрямую связаны с расстоянием, маршрутом и способом транспортировки.

Существуют случаи, при которых для некоторых категорий грузов, невозможно выбрать альтернативный способ доставки – это труднодоступные районы или продукция, требующая особых условий хранения. В остальных ситуациях при формировании стоимости логистических услуг необходимо сопоставлять факторы, влияющие на расходы компании. Так при перевозках на расстояния до 500 км.

целесообразно использовать автомобильный транспорт, а при маршрутах с расстоянием свыше 700 км. предпочтительнее – железнодорожный. При наличии судоходных рек, ещё дешевле использовать водный транспорт, но необходимо учитывать стоимость доставки груза в и из порта, а также перегрузку.

При международных перевозках значительное влияние на транспортные расходы может оказать стоимость транзита через территорию различных государств, а также издержки связанные с таможенным оформлением – т.к. время нахождения груза в пути также влияет на сумму расходов.

Сопоставляя различные варианты доставки груза, специалисты логистических компаний подбирают оптимальные решения обеспечивающие:

- безопасность;

- скорость;

- и конкурентоспособную стоимость услуг.

Способы снижения издержек в логистике

Снижение расходов на перевозку и сопутствующие процессы в логистике – одна из основных задач, решение которой обеспечивает устойчивое положение компании на рынке. Уменьшить расходы удаётся за счёт:

- формирования сборных партий из разных грузов, перевозимых в одном направлении;

- оптимизации маршрута;

- применением современных, экономичных транспортных средств;

- применение современного складского оборудования и методов учёта;

- организации труда сотрудников, исключающая не целевое использование рабочего времени.

Управление издержками на различных этапах логистических услуг — основа формирования конкурентной стоимости перевозки.

Транспортные расходы, связанные с поставкой закупаемых товаров:

Если в документах поставщика стоимость доставки отражена отдельно, то ТЗР следует включить в себестоимость товаров.

Способы учета ТЗР в себестоимости товаров:

- включить ТЗР в стоимость товаров;

- отразить ТЗР на счете 44 в виде отдельной статьи расходов на продажу.

Пример 1.

1 партия: Стол руководителя 100 шт. по цене 1000 руб., стоимость партии 100000 руб.

2 партия: Стоик компьютерный 50 шт. по цене 800 руб., стоимость партии 40000 руб.

Общая стоимость полученных товаров 140000 руб.

Транспортно-заготовительные расходы = 10000 руб.

Как принять этот товар на склад?

Считаем расходы на доставку каждой партии пропорционально её стоимости:

Расходы на поставку 1-й партии: 10000 * 100000 / 140000 = 7143 руб.

Стоимость 1-й партии с учетом доставки = 107143 руб., по этой стоимости и будет приходоваться эта партия, при этом цена одного стола руководителя с учетом ТЗР: (100000 + 7143) / 100 = 1071,43 руб.

Аналогичные расчеты проводим для второй партии:

Расходы на поставку 2-й партии: 10000 * 40000 / 140000 = 2857 руб.

Стоимость 2-й партии с учетом доставки = 42857 руб.

Цена компьютерного столика с учетом ТЗР: (40000 + 2857) / 50 = 857,14 руб.

Проводки по учету полученного товара с учетом доставки:

| Сумма | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 107143 | 41.1 | 60 | Оприходована партия столов руководителя |

| 43857 | 41.2 | 60 | Оприходована партия компьютерных столиков |

Если поставщик выделил НДС и выставил счет-фактуру (вместе с отгрузочными документами), то из стоимости партий товаров вычитаем сумму НДС и ставим ее к вычету (д19 д60 и д68.НДС д19).

Далее, при продаже товара, списывается его себестоимость: д90.2 к41.1(2). При этом стоимость транспортных расходов будет включена в себестоимость товаров, направленных на продажу.

Способ 2: отразить ТЗР на счете 44 в виде отдельной статьи расходов на продажу

ТЗР можно учитывать обособленно на счете 44 «Расходы на продажу», для чего на этом счете открывается отдельный субсчет, его, например, можно назвать «44/ТР». В конце месяца транспортные расходы, накопленные на счете 44/ТР, списываются пропорционально себестоимости проданных товаров за месяц.

Пример учета ТЗР на счете 44:

В течении месяца были закуплены товары. При этом стоимость ТЗР поставщик выделил отдельно.

1 партия: Стол руководителя 100 шт. по цене 1 000 руб., стоимость партии: 100 000 руб.

2 партия: Стоик компьютерный 50 шт. по цене 800 руб., стоимость партии: 40 000 руб.

Общая стоимость полученных товаров: 140 000 руб.

Транспортно-заготовительные расходы: 10 000 руб.

Помимо этого организация сама закупала товары и доставляла их на свой на склад.

ТЗР по самостоятельным закупкам (за месяц):

Бензин: 2 000 руб.

Ремонт автомобиля: 4 000 руб.

Заработная плата водителя: 15 000 руб.

Начисленные страховые взносы на зарплату водителя (30%): 5 000 руб.

Амортизация автомобиля: 1 000 руб.

Проводки по учету ТЗР за месяц:

| Сумма | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 100000 | 41.1 | 60 | Оприходована партия столов руководителя |

| 40000 | 41.2 | 60 | Оприходована партия компьютерных столиков |

| 10000 | 44/ТР | 60 | Учтены расходы на доставку |

| 2000 | 44/ТР | 10 | Списаны расходы на бензин |

| 4000 | 44/ТР | 76 | Учтены расходы на ремонт автомобиля на СТО |

| 15000 | 44/ТР | 70 | Начислена заработная плата водителю |

| 5000 | 44/ТР | 69 | Начислены страховые взносы на зарплату водителя |

| 1000 | 44/ТР | 02 | Отражена амортизация автомобиля |

Важно помнить, что в конце месяца списываются не все ТЗР, а только их часть, пропорциональная отгруженным товарам.

Порядок определения величины ТЗР подлежащих списанию

Чтобы определить величину ТЗР подлежащих списанию, необходимо проанализировать счет 41 «Товары» и счет 44/ТР «Расходы на продажу».

Анализ счета 41:

Например, на начало месяца у организации было товара на сумму 300 000 руб. (начальное сальдо счета 41), в течении месяца поступил еще товар на общую сумму 700 000 руб. (дебетовый оборот счета 41), было продано товара в течении месяца на общую сумму 500 000 руб. (кредитовый оборот счета 41).

ТЗР по доставке товаров покупателям:

Если наша организация производит отгрузку товара покупателю на основе самовывоза (франко склад продавца), то ТЗР не возникают.

Если доставку товара продавец осуществляет за свой счет (франко склад покупателя) , то ТЗР либо включаются в цену товара либо учитываются отдельной статьей расходов на продажу, которые потом в полной сумме списываются ежемесячно.

Что такое косвенные и прямые транспортные расходы в торговле

Они разделяются в соответствии с 318 статьей НК России. Первые отражаются в полной мере и сразу же в процессе осуществления затрат, вторые – входят в себестоимость, но подтвердить их можно только при продаже продукта/услуги.

Природа их возникновения хорошо видна по следующей таблице:

На покупку сырья и прочих материалов, затем используемых для изготовления предметов или предоставления сервисов, и/или формирующих их, или являющихся обязательным фактором для их появления.

Прочие суммы, не считая внереализационных, вносимых налогоплательщиками за отчетный период.

На заказ комплектующих, в дальнейшем используемых для монтажа, или полуфабрикатов, впоследствии дополнительно обрабатываемых.

На зарплату сотрудников, непосредственно занятых в процесс выпуска товаров, оказывающих услуги.

Сопутствующие затраты на страхование – пенсионное, социальное, по беременности, по случаю потери трудоспособности, от происшествий на производстве и профзаболеваний.

Амортизационные выплаты, полученные от оборота основных средств, направленных на изготовление продукции или предоставление сервисов.

Говоря о том, как учитывать транспортные расходы в торговле, нужно помнить о следующих моментах:

Прямые следует относить к текущему месяцу только при реализации тех товаров или услуг, в цену которых они входят.

В тех случаях, когда отдельные типы затрат осуществляются с заранее установленными ограничениями – согласно целям, – базу для начисления необходимо определять по нарастающему итогу. Если же речь идет о добровольном страховании – анализируя сроки действия заключенных контрактов и ориентируясь на даты их вступления в силу.

Налоговый учет транспортных расходов в торговле

Отражать их следует в соответствии с основными положениями, дополнительными условиями и нюансами договора, подписанного с поставщиком. Согласно действующему НК РФ (а именно статье 320), прямыми суммы доставки до склада заказчика могут считаться только тогда, когда они не включены в цену покупки товара. И контрагент тоже обязан отражать их именно в том порядке, который предусмотрен заключенными бумагами.

Те траты, что сопутствовали процессу реализации, проходят как косвенные – их нужно в полном объеме списать в течение периода продажи продукции (в соответствии с 3 подпунктом 1 пункта 268-й ст. НК РФ). Ну а в подаваемой декларации их следует записывать как «Прочие» – в 100 строке.

Обратите внимание, для упрощения налогообложение осуществляется распределение транспортных расходов на остаток товара, находящегося на ответственном складском хранении. Прямые можно высчитать следующим путем:

- Складываете суммы затрат, скопившихся к началу месяца, с допущенными в его течение.

- Прибавляете к деньгам за реализованную продукцию актуальную цену находящихся на складе партий.

- Делите 1 на 2 и получаете средний процент.

- Затем умножаете 3 на потенциальную выручку от ждущих продажи предметов.

Для наглядности данную последовательность действий можно представить так:

ТОСТ = ((ТН + ТО)/(СО + СОСТ)) * !СОСТ

При этом «выпадают» те вещи, которые уже отгружены, но еще не доставлены. Нужно ли их где-то проводить? Зависит от трактовки понятия «склад», но надежнее всего отражать их уже после реализации, как фактического перехода собственности от одного владельца к другому.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Распределение транспортных расходов в бухгалтерском учете

При его ведении товары рассматриваются как МПЗ (то есть существующие материально-производственные запасы) компании. Поэтому с ними нужно работать согласно ПБУ 5/01, ориентируясь в первую очередь на пункт № 6, а он гласит, что любые затраты на сбор и перевозку МПЗ в точку их непосредственного использования допустимо включать в реальную себестоимость продукции. В результате последнюю можно планомерно накапливать под видом заготовления и приобретения на счете 15, а при поступлении новых партий – переводить на 41й, ну или сразу формировать ее там, что достаточно удобно на практике.

Зачастую продавцы эксплуатируют одни и те же машины и для привоза выпущенных предметов на склад, и для отправки их покупателям. В подобных случаях затраты уже сложнее разделить – их целесообразно отражать на 44м счету в общем. Альтернатива – сортировка по любому важному признаку, лишь бы он был экономически обоснован, но ее же понадобится придерживаться и в других вопросах политики организации.

Теперь о том, как разделить транспортные расходы и заготовительные при ведении бухучета неторговой организации. Порядок действий детально описан в методических указаниях для отражения МПЗ. И 221й их пункт задает такие правила:

- Излишки, направленные в структурное подразделение, занимающееся реализацией, поступают на 41й счет и приходуются согласно их фактической себестоимости.

- Продукция, покупаемая для последующей перепродажи специальными отделами такой фирмы, отражаются на 44м счете согласно 223му пункту МУ.

Многопрофильные компании, занятые в нескольких сферах сразу, обычно обладают собственной службой доставки. Те затраты, которые она несет, проходят по документам как «Вспомогательное производство», что отражено в 23й строке. А уже оттуда, если имеются в виду услуги, они по фактической себестоимости идут в дебет 20-го, 29го, 44-го и 90-го счетов, на основании какой угодно базы, грамотно обоснованной экономически.

Главное — закрепить этот момент в учетной политике.

Наиболее часто используемый вариант – в соответствии с 2,18м пунктом МУ Роскомторга: сумма от реализованной за месяц продукции в конце отчетного периода уходит в «Прочие». Остаток – это затраты на не проданные к данному числу предметы.

Что относят к транспортным расходам: виды

Их подразделяют на три группы:

- на перевозку приобретаемого компанией имущества (будь то товары, сырье для их производства или оборудование);

- на доставку изготовленной продукции покупателям;

- на обслуживание имеющегося в распоряжении автопарка (арендная оплата взятых напрокат ТС, содержание своих машин).

Из последнего типа часто выделяют две подкатегории. Мы рассмотрим каждый вариант.

Затраты на перевозку приобретенного имущества

Они считаются прямыми в тех случаях, когда компания делает закупку у другой фирмы и забирает заказ путем самовывоза или силами контрагентов. Отнести их к себестоимости можно не полностью – их необходимо распределять между реализованными и нет, следующим образом:

ТРНП = ОСТТОВ * Сред % ТР, в свою очередь

Сред % ТР = (ТРОСТ + ТРТЕК) / (СТЕК + ОСТТОВ) * 100%,

ТР к списанию за отчетный период = ТРОСТ + ТРТЕК – ТРНП

Все операторы типа «ТР» являются затратами, но:

- ТРНП – по непроданной продукции;

- ТРТЕК – за идущий месяц;

- ТРОСТ – на остаток в начале.

Доля транспортных расходов в цене товара может быть рассчитана без труда. Важно помнить, что, когда компания приобретает основные средства, все понесенные затраты, согласно 8 пункту ПБУ 6/01, она обязана проводить как фактические, на покупку ОС. Чтобы упростить налогообложение, их допустимо отражать так же, как в бухучете, то есть включать в цену ОС, а после переводить на амортизацию.

Производственное предприятие вправе включить счета за перевозку сырья в МПЗ и дальше представлять их как часть материальных (согласно 2 пункту статьи № 254 НК РФ), то есть как прямые. Если же сумма за предоставленную услугу проходит в отдельном порядке, поставщик фиксирует ее в ТТН, которую подает вместе с другими обязательными документами.

Затраты на доставку изготовленной продукции клиентам

О том, как списывать транспортные расходы в торговле, гласит 320 статья НК РФ – как косвенные, туда же следует отнести и все иные их виды, согласно письму Минфина, опубликованному 29 ноября 2011 года.

Руководствуясь 1 пунктом ст № 254 НК РФ, производственная компания вправе включать счета за перевозку в МПЗ и проводить их как непрямые, ссылаясь на письмо Минфина, выпущенное 13 ноября 2010 года.

При этом в обязанность фирме вменяется составление и подача накладной по форме ТОРГ-12 и ТТН на бланке 1-Т.

Затраты на транспортировку сырья

Если производство для своей работы закупает материалы у других предприятий и самостоятельно осуществляет транспортировку либо пользуется услугами перевозчиков, такие расходы принято относить к прямым. В учете их можно списать не в полном размере на собственную стоимость сырья, а распределить между нереализованной и реализованной продукцией с использованием специальных формул.

Закупая основное средство, компания должна включить стоимость его транспортировки в состав фактических расходов. Производство включает издержки на доставку сырья в материальные расходы и относит их к МПЗ. Тогда это будут прямые затраты.

Расходы на транспортировку продукции потребителю

Налоговый Кодекс регулирует учет издержек на отправку товаров потребителю и относит их к косвенным. Прочие транспортные затраты также будут считаться косвенными.

При транспортировке ресурсов потребителям производство относит расходы к материальным. Их можно распределить к косвенным и оформить накладную ТТН и ТОРГ12.

Для исключения рисков потери или порчи накладных воспользуйтесь сервисом СберКоруса и перейдите на электронные транспортные накладные (ЭТрН).

Расходы на обслуживание транспортных средств

К ним добавляются затраты на ГСМ, оплата штрафов, паркинга, страховых услуг, оплата услуг по восстановлению и покупка запасных деталей. Расходы на топливо считаются прочими тратами, относящимися к производству и сбыту. Во многих случаях их можно отнести к материальным затратам.

Оплата ремонта и покупка запчастей – косвенные расходы. Их можно списывать по акту выполненных работ и сметам по ремонту. Важно, чтобы затраты на ремонт транспортного средства соответствовали действительности.

Также любому транспортному средству нужна страховка. Траты по ОСАГО являются косвенными и определяются в числе прочих. Траты по КАСКО также являются прочими издержками организации. Оплата паркинга относится к косвенным. Оплату штрафа нельзя отнести к расходам.

Если компания арендует транспортные средства, арендная плата учитывается в числе прочих трат, относящихся к производству продукции. Если транспортное средство используется временно для выполнения основной деятельности, расходы относятся к прямым.

Переход на электронные транспортные накладные

Для оптимизации процессов транспортировки воспользуйтесь сервисом автоматизации от СберКоруса. В нём доступны не только электронные транспортные накладные, но и другие сопутствующие документы для всех этапов грузоперевозки: заявка на транспортировку, экспедиторская расписка, поручение экспедитору, реестр рейсов и УПД на транспортные услуги. Использование электронной документации станет обязательным с 2022 г., поэтому рекомендуем вам уже сейчас перейти на этот формат и оценить все его преимущества.

Благодаря электронному документообороту вы избавлены от бумажной волокиты, отгрузка и приемка занимают существенно меньше времени, вы можете мониторить процесс доставки на всех этапах и корректировать документы с контрагентами в режиме реального времени. Также ЭДО упрощает взаимодействие с ФНС, ведь доступ ко всем необходимым документам всегда у вас под рукой в несколько кликов.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила с покупателем ООО «Архитектурная мастерская» договор на реализацию офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%). По условиям договора доставка осуществляется за счет продавца и входит в стоимость товаров.

Для этого Организацией был заключен договор с перевозчиком ООО «МТК Линия» на транспортировку реализуемого товара до склада покупателя.

11 октября товар доставлен и принят покупателем. Стоимость доставки составила 2 360 руб. (в т. ч. НДС 18%).

12 октября Организация погасила задолженность перед перевозчиком.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Учет затрат на услуги по доставке

Принятие к учету НДС

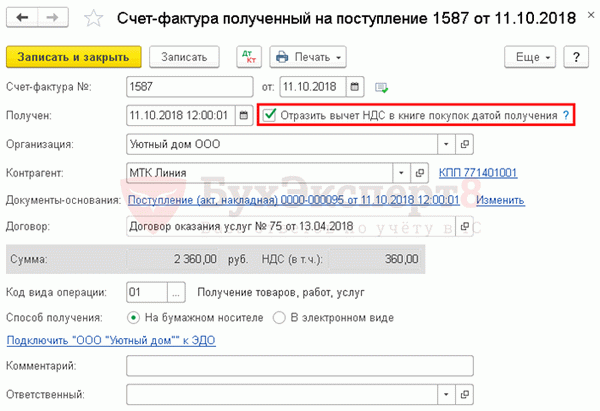

Регистрация СФ поставщика

Принятие НДС к вычету

Отражение вычета НДС в Книге покупок

Перечисление оплаты поставщику

Признание транспортных затрат в составе расходов на продажу (в полном объеме)

Отражение в учете услуг по доставке товаров до покупателя

Нормативное регулирование

Организации, занимающиеся оптовой, мелкооптовой и розничной торговлей, формируют расходы на реализацию с учетом следующих особенностей:

- в БУ затраты на доставку товара до покупателя, осуществленную сторонним перевозчиком, относят на расходы по обычным видам деятельности (расходы на продажу товара) и учитывают на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С, п. 5, 7 ПБУ 10/99);

- в НУ такие расходы учитывают в составе косвенных (прочих) расходов, связанных с производством и реализацией, и полностью относят в уменьшение налоговой базы текущего периода (пп. 49 п. 1 ст. 264 НК РФ, п. 2 ст. 253 НК РФ, ст. 320 НК РФ).

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

А как быть, если продавец доставляет товар до покупателя собственным транспортом?

Необходимость в ТН возникает, только если перевозку товаров до покупателя осуществляет сторонняя организация. Если перевозка реализованных товаров осуществляется собственным транспортом, то ТН составлять не нужно: достаточно правильно оформленного путевого листа. Затраты на транспортировку в учете продавца в данном случае будут являться расходами по обычным видам деятельности и учитываться как в составе общехозяйственных расходов по Дт 26 (в учете неторговых организаций) или в составе коммерческих расходов по Дт 44 (в учете торговых организаций).

Учет в 1С

Учет затрат на доставку товаров до покупателя, осуществляемую сторонним перевозчиком, отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные) .

![]()

В документе указывается:

- Акт № _ от _ — дата и номер первичного документа;

- от — дата подписания акта;

- Контрагент — наименование перевозчика;

- Договор — документ, по которому ведутся расчеты с перевозчиком, Вид договора — С поставщиком.

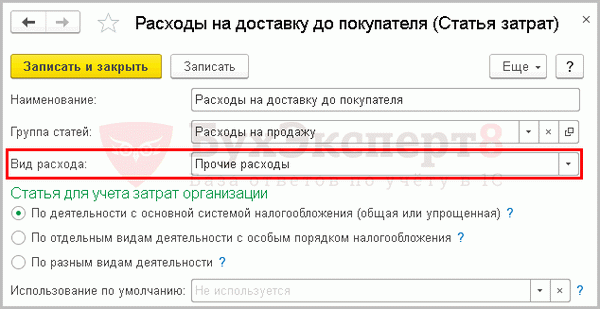

- Счета учета :

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

- Статьи затрат — статья затрат на доставку товаров до покупателя. Выбирается из справочника Статьи затрат, Вид расхода — Прочие расходы.

Статья затрат по отражению транспортных расходов до покупателя должна иметь Вид расхода — Прочие расходы, а не Транспортные расходы.

Вид расхода Транспортные расходы используется только если учетной политикой установлено, что транспортные расходы при приобретении товаров включаются в состав прямых расходов. Этот Вид расхода запускает ежемесячное списание транспортных расходов по формуле среднего процента в операции Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Подробнее Транспортные расходы при приобретении товаров учитываются отдельно

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

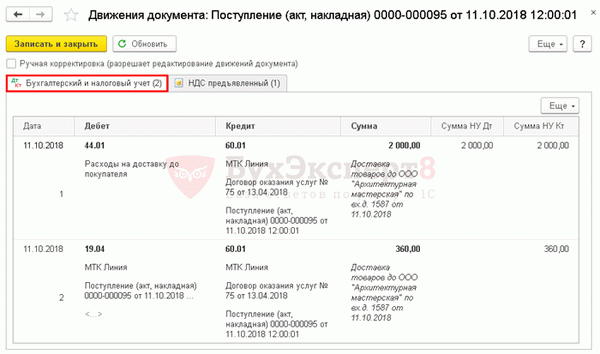

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на доставку до покупателя;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Регистрация СФ поставщика

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от перевозчика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать . PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Декларация по НДС

В декларации по НДС сумма вычета отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

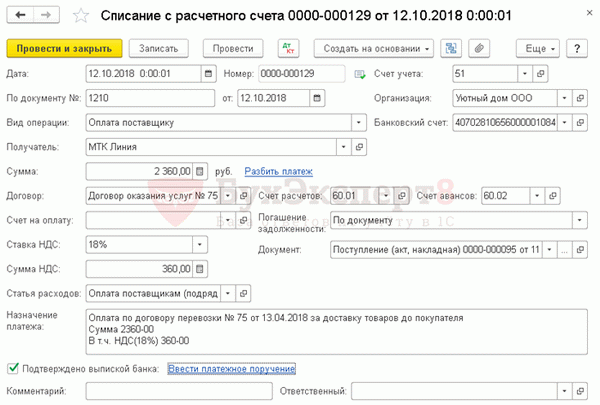

Перечисление оплаты перевозчику

В момент принятия к учету транспортных расходов на доставку товара до покупателя образовалась кредиторская задолженность перед перевозчиком по Кт 60.01. Погашение этой задолженности оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки — Списание .

В документе указывается:

- Сумма — сумма оплаты, согласно выписке банка.

Изучить подробнее Оплата поставщику (постоплата)

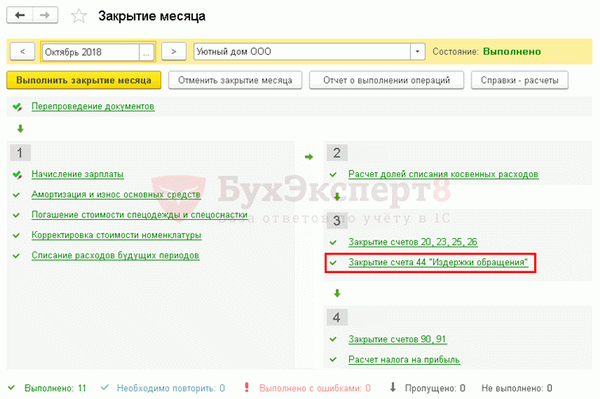

Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

При закрытии каждого месяца издержки обращения на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» списываются полностью в Дт счета 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»(план счетов 1С).

Для того чтобы транспортные расходы отразились в составе расходов на продажу по счету 90.07.1, необходимо запустить процедуру Закрытия месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции – Закрытие периода – Закрытие месяца .

Контроль

Осуществить проверку списания транспортных расходов можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

На конец отчетного периода (октябрь) не должно быть конечного сальдо по статье затрат Расходы на доставку до покупателя.

Из отчета Оборотно-сальдовая ведомость видно, что все транспортные расходы на доставку товара до покупателя списаны в полном объеме и по БУ и по НУ, следовательно, операция по отражению расходов на доставку товаров до покупателя отражена верно.

Декларация по налогу на прибыль

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Проверьте себя! Пройдите тест на эту тему по ссылке >>