- Что такое дебиторская задолженность простыми словами

- Строка 1230 бухгалтерского баланса: расшифровка 4647

- Строка 1230 баланса: из чего складывается?

- Как скорректировать дебиторку?

- Что входит в строку 1230 баланса

- Где в бухгалтерском балансе отражается дебиторская задолженность

- Упрощенный бухгалтерский баланс: пример заполнения

Дебиторская задолженность компании подлежит постоянному мониторингу. Они отражаются в бухгалтерском учете и отчетности. При отсутствии просрочек со стороны дебитора активы данной категории считаются ликвидными. Если погашение задерживается, суммы переходят в категорию нестабильных счетов.

Что такое дебиторская задолженность простыми словами

К счетам полученным относятся, в частности, авансы работникам, беспроцентные займы, выданные работникам, обязательства по погашению материального ущерба, а также счета, по которым не был подан отчет об их использовании, или счета, оплаченные предприятию. Не израсходованы и не возвращены в срок.

Дебиторская задолженность — это также средства, выплаченные контрагентами в пользу компании, но на условиях отсрочки платежа по соглашению обеих сторон. Они могут образовываться в следующих случаях. -Электронная почта, которую должен обработать клиент:

Дебиторская задолженность также может представлять собой налоговые платежи (сборы), превышающие сумму неоплаченных взносов в утвержденный капитал, различные виды страховых взносов, а также сумму взносов в утвержденный капитал.

Строка 1230 бухгалтерского баланса: расшифровка 4647

Раздел II включается в «оборот» баланса организации. Интералия, код 1230 «Требования» (включает решения Минфина до 2 июля 2010 года). Напомним, что форма бухгалтерского баланса с кодами строк должна быть заполнена для последующего представления в налоговую инспекцию и органы статистики (п. 5 приказа Казначейства от 2 июля 2010 года на 66N дней). Как заполнить строку 1230 в бухгалтерском балансе, разъясняет наш документ.

Строка 1230 баланса: из чего складывается?

Как скорректировать дебиторку?

Сумму, возникшую в результате сложения дебетовых остатков по вышеуказанным счетам, необходимо скорректировать перед отражением по строке 1230 бухгалтерского баланса. Как это следует сделать?

Во-первых, поскольку баланс составляется в нетто-оценке, кредитовое сальдо счета 63 следует вычесть из «резервов по нестабильным требованиям» (п. 35 ПБУ 4/99).

Во-вторых, взысканная сумма должна быть уменьшена на дебетовое сальдо счета 73-1 «Расчеты по полученным займам». Кроме того, эти займы должны быть отражены как финансовые вложения по той же строке 1170 (если долгосрочные) или 1240 (если краткосрочные). При этом проценты, начисленные на отчетную дату по этим займам, должны быть отражены по строке 1230.

В-третьих, в связи с продвижением работ и услуг, связанных со строительством основных средств, дебетовое сальдо счета 60 должно быть исключено из строки 1230 и отражено по строке 1190 «Прочие долгосрочные активы». Бухгалтерский баланс.

В-четвертых, НДС должен быть исключен из строки 1230 бухгалтерского баланса. Он был предъявлен поставщиком при перечислении поставщику и проведен покупателем по счету 60 или 76 кредиту (письмо Минфина от 09. 01. 2013 № 07-02-18/01).

Таким образом, например, оформление произошло в момент перечисления задатка поставщику.

Счет 60 — кредит счета 51 «Расчетный счет» — 118 000 руб.

Например, НДС, уплаченный авансом, отражается в учете как

Счет 19 «НДС по приобретенным верификатам» — счет 60 — кредит счета 18, 000 руб.

По строке 1230 отражается перечисление в сумме 100 000 рублей (118 000 рублей — 18 000 рублей).

В пятой строке 1230 отражается прогресс, полученный покупателем, и не показывается НДС, который должен быть отражен в счете 62 или 76.

Таким образом, например, при получении задатка покупателем были сделаны следующие записи

Счет 51 — кредит счета 62 — 118 000 руб.

НДС, уплаченный с задатка, был отражен в учете следующим образом

Счет 62 — кредит счета 68-18, 000 руб.

НДС по задатку появился на счете по дебету 62, но не отражен по строке 1230.

Что входит в строку 1230 баланса

Состав строки 1230 бухгалтерского баланса зависит от формата, в котором представляется ситуация. Организации, имеющие право применять упрощенные способы ведения бухгалтерского учета и дополнять свой упрощенный баланс, показывают в строке 1230 информацию о стоимости оборотных активов помимо акций, денежных средств и наличности. Сами строки называются «финансовые и прочие апостили». В этой статье мы расскажем, из чего состоит тот или иной счет в бухгалтерском балансе, и на примере покажем, как заполнить строку 1230 в упрощенном формате.

Дебиторская задолженность в стандартном балансе отражается по строке 1230. Коды форм справок приведены в приложении к Приказу Казначейства от 02. 07. 2010 к 66н.

Упрощенный баланс состоит из строки «Финансовые и прочие вопросы». В этой строке отражается информация о стоимости запасов, денежных средств и их эквивалентов (и других статей, распределенных на них) за вычетом оборотных активов.

Как строится показатель баланса 1230, смотрите в таблице.

Требования контрагентов, в том числе коммерческие требования, сумма авансов поставщикам и подрядчикам, сумма авансов

Примечание 6 Приложения № 5 Приказа Минфина РФ от 2 июля 2010 г. № 66Н.

Незавершенная часть текущего проекта отражается на счете 46.

Инструкция по применению планов счетов.

Финансовые вложения учреждений на срок менее 12 месяцев (за исключением денежных эквивалентов).

п. 19 ПБУ 4/99, п. 41 ПБУ 19/02, п. 5 ПБУ 23/2011

Сумма НДС по приобретенным товарам (НДС не принят организацией к вычету на отчетную дату)

Сумма специальных налоговых платежей, принятых к вычету в будущем.

Ст. Письмо Минфина России № 03-04-06/50 от 200-201 НК РФ, 10. 04. 2006 г.

Суммы НДС и акцизов (вычеты), подлежащие накоплению по неоплаченному экспорту и последующему возмещению из бюджета.

Суммы НДС, возникшие при отгрузке товаров (продукции, иных ценностей), не позволяют временно признать выручку от реализации. Суммы учитываются в индивидуальном порядке на счете 76 или 45

Поддержка. 1п. ст.167-1 НК РФ, ПБУ 9/99 ст.12.

Строка «Финансовые и другие транспортные данные» относится к коду по наибольшему особому значению общей суммы строки (п. 2, 5 Приказа Минфина РФ от 2 июля 2010 г. N 66н). Иными словами, код 1230 присваивается в случаях, когда значение счета значительно превышает другие составляющие.

В 2021 году все компании впервые должны будут сдавать бухгалтерскую отчетность в электронном виде. Однако это не главная проблема. Многим предприятиям на упрощенной системе налогообложения приходится разбираться с налоговыми органами, так как отчетные показатели в отчетах не совпадают. Воспользуйтесь готовыми разъяснениями в журнале «Прощенка».

Даже у опытных бухгалтеров, казалось бы, простые вопросы могут вызвать затруднения. Именно такая ситуация и произошла с нашим подписчиком. Наш подписчик вместе с сотрудниками производства разобрался, какие проекты относятся к ремонту, а какие — к модернизации оборудования.

Где в бухгалтерском балансе отражается дебиторская задолженность

Из вышесказанного следует, что в строку «Финансовые и другие органы» упрощенного баланса включается счет дебиторской задолженности на отчетную дату.

Сравнительные данные (на 31 декабря предыдущего года и на 31 декабря предыдущего года) переносятся из баланса предыдущего года.

Перепись активов и счетов, предшествующая составлению годового баланса, является ежегодной обязанностью всех компаний. Некоторые главные бухгалтеры игнорируют эту обязанность. Они утверждают, что в отсутствие штрафов для неявившихся они могут не усложнять себе и другим жизнь чеками и не заполнять бумагу. Объясните, почему они не правы. Подробнее об акциях читайте в статье

Упрощенный бухгалтерский баланс: пример заполнения

29. 11. 2013 Печать с недавнего времени МСП дает право сдавать бухгалтерскую отчетность по упрощенной форме. В качестве примера рассмотрим упрощенный бухгалтерский баланс.

Начиная с бухгалтерской (финансовой) отчетности за 2012 год, субъекты МСП могут сдавать отчетность по упрощенным формам, определенным в Приложении № 5 к Приказу Минфина России от 2 июля 2010 г. Напомним, что основными критериями отнесения предприятия к субъектам МСП являются численность работников и выручка от реализации продукции за последний год. Напомним, что основными критериями отнесения предприятия к субъектам МСП являются численность работников и выручка за последние два года. Численность работников не должна превышать 100 человек в год, а выручка — 400 млн в год (ст. 4, п. 1 Федерального закона от 24 июля 2007 г., ст. 209-ФЗ). Необходимо начать заполнение баланса с помощью заголовка, так называемого «хедера». Он содержит те же элементы, что и обычная форма. В нем содержатся те же элементы, что и в обычной форме: наименование компании, вид деятельности, организационно-правовая форма или форма собственности. Упрощенный баланс также может быть создан за тысячи или миллионы рублей. Упрощенная форма баланса не имеет разделов и содержит значительно меньше показателей, чем обычная форма. В активе пять показателей, в пассиве — шесть. Их значение нужно привести за три года до 31 декабря. Первым показателем активов в упрощенном балансе является строка 1150 «Основные средства». По этой строке баланса приводится информация об остаточной стоимости основных средств и данные о незавершенных капитальных вложениях в основные средства. О том, как заполнить строку 1150, читайте в разделе Бератора «Состояние бухгалтерского учета» (V «Бухгалтерский баланс» → подраздел «Долгосрочные активы» → строка 1150 «Постоянные активы»). Положение.

Вниманию централизованных строк бухгалтерского баланса следует поместить код показателя с максимальным специальным весом в составе этого показателя (стр. 5 № 66н приказа Минфина России от 2 июля 2010 г.).

МСП, как и прежде, вправе представить бухгалтерскую (финансовую) отчетность в обычном формате. При этом должны быть соблюдены общие требования к бухгалтерской отчетности. Это определено в ПБУ 4/99 «Бухгалтерская отчетность организаций».

Представление упрощенной формы отчетности — это право, а не обязанность компании. Ваше решение должно определяться учетной политикой.

В примерах показано, как заполнить упрощенную форму бухгалтерского баланса.

Пример 1

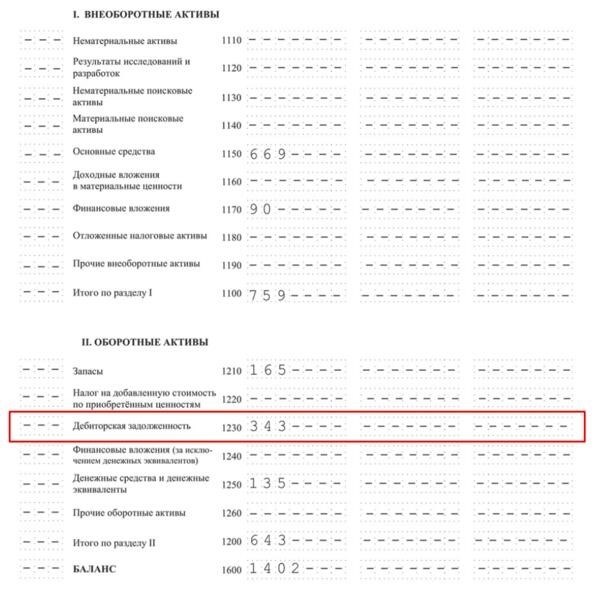

31 декабря отчетного года ООО «Пассив» сформировало показатели (в тысячах рублей) из стандартной формы бухгалтерского баланса. В таблице приведены только те строки, по которым имеются данные.

| Наименование показателя | Код. | 31 Дек 2012 | 31 Дек 2011 | 31 Дек 2010 |

| Активы | ||||

| Основные средства | 1150 | 120 | 100 | 80 |

| Товарно-материальные ценности | 1210 | 70 | 45 | 20 |

| НДС по приобретенным активам | 1220 | 8 | 5 | 2 |

| Счета полученные | 1230 | 170 | 120 | 110 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 4 | 50 | 2 |

| Денежные эквиваленты | 1250 | 100 | 100 | 22 |

| Баланс | 1600 | 472 | 420 | 236 |

| Обязательства | ||||

| Уставный капитал | 1310 | 10 | 10 | 10 |

| Прибыль от неона | 1370 | 200 | 150 | 110 |

| Векселя к оплате | 1520 | 262 | 260 | 100 |

| Баланс | 1700 | 472 | 420 | 236 |

В 2012 году компания решила отчитываться по упрощенным формам бухгалтерской (финансовой) информации. Ниже представлен упрощенный баланс ООО «Пассив».

Фактический упрощенный режим налогообложения

Для правильных расчетов, калькуляций и отчетов по налоговым расчетам, которые приходится сдавать плательщикам упрощенки, Бетратор «УСН» также полезен на практике. Эта версия — единственная на рынке, где все правила работы относятся к упрощенной системе налогообложения. Подробности >.

Читайте также по этой теме: ‘Налоговые льготы’.