- Какие страховки относятся к обязательным

- Сроки возврата, предусмотренные законом

- Если кредит был выплачен досрочно

- Как вернуть деньги: порядок действий

- В каких случаях СК Кардиф откажет в выплате

- Куда жаловаться

- Анализ документов по страхованию от СК «Кардиф»

- Этапы возврата страховки СК «Кардиф»

- Основные поля для расчета

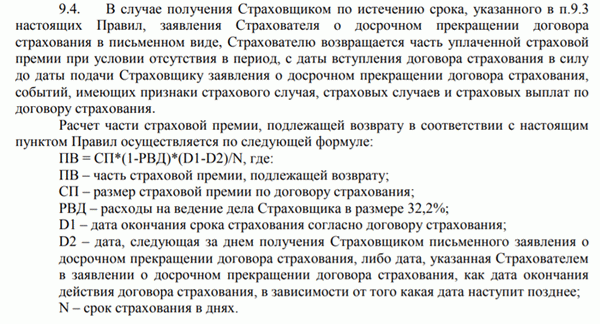

- Возврат начиная с 2020 года

- Суть Коэффициента К

- Есть ли смысл добиваться уменьшения коэффициента К?

- Формула расчета суммы к возврату

- Можно ли отказаться от страхования по кредиту?

- По каким видам кредитов это можно оформить?

- Условия расторжения уже заключенного соглашения

- В период охлаждения (до 14 дней)

- Какую сумму можно вернуть?

- Как вернуть?

- Заполнение заявки онлайн

- Обращение в офис компании

- Написание заявления

- Срок его рассмотрения

- Срок получения денег

- Что делать, если отказывают?

- Обращение в надзорные органы

- Через суд

- Судебная практика

- С какими банками сотрудничает страховщик?

- Можно ли вернуть страховку при досрочном погашении

- Кто оказывает услугу страхования

- Как вернуть страховку по кредиту

- Что делать, если деньги по страховке возвращать не хотят

- Частые вопросы

- Обязательно ли оформлять страховку при взятии кредита?

- Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

- Куда нужно обращаться для возврата денег?

- Что делать, если офисов страховщика в городе нет?

- Комментарии: 16

Согласно действующему законодательству, при выдаче кредита банковская организация может предложить будущему заемщику оформить полис добровольного страхования:

- от несчастного случая и присвоения инвалидности;

- от потери работы в результате сокращения, увольнения или банкротства работодателя;

- от нанесения вреда третьим лицам.

Такие полисы относится к возвратным и необязательным. Обычно оформляются при заключении договора потребительского кредитования или выдаче кредитной карты.

По закону заемщик может согласиться или отказаться от страховки на этапе рассмотрения заявки или после ее получения.

Какие страховки относятся к обязательным

При покупке жилья или автомобиля в кредит банк предложит оформить две страховки:

- жизни и здоровья заемщика;

- покупаемого имущества.

Отказаться от страховки и вернуть деньги можно только в первом случае. Во втором случае приобретаемая квартира или автомобиль остаются в залоге у кредитора, а право собственности переходит к заемщику только после выплаты кредита.

Если отказаться от заключения договора имущественного страхования – банк на законных основаниях может отказать в оформлении ипотеки или автокредита. Нельзя вернуть страховку и потребовать выплаты страховых взносов и до окончания выплаты кредита – в этом случае банковская организация вправе отменить сделку в судебном порядке.

Сроки возврата, предусмотренные законом

По Закону о защите прав потребителей и Указанию Центробанка №3854-У заемщик-страхователь может отказаться от страховки и вернуть деньги, обратившись до окончания периода охлаждения – в течение 14 дней с момента подписания документов и получения кредитных средств.

При этом на полную выплату страховой премии можно рассчитывать при соблюдении следующих условий:

- страховые взносы оплачены полностью;

- договор относится к добровольным;

- заявление подано до момента подписания соглашений или до момента вступления в силу полиса.

Исключение – если условиями договора предусмотрен увеличенный срок полной выплаты. В иных случаях страховая компания выплатит страховые взносы частично за вычетом дней действия полиса.

Если кредит был выплачен досрочно

Согласно ст.958 ГК РФ, при досрочном отказе от страхования страховщик может претендовать на часть уплаченных страховых взносов в период действия полиса.

Оставшуюся сумму может получить страхователь при условии, что подобная возможность предусмотрена договором, дополнительными соглашениями, персональными условиями или утвержденными Правилами страхования.

К сожалению, стандартными условиями и действующей редакцией Правил страхования, опубликованных на сайте СК Кардиф, страхователь может отказаться от полиса только в течение 5 дней с момента подписания документов. Вернуть страховку и получить деньги в иные сроки нельзя. Оформить отказ и частично забрать потраченные средства можно только подав заявление на возврат с последующим обращением в суд.

Как вернуть деньги: порядок действий

Перед подачей заявления подготовьте следующий пакет документов:

- справка о погашении кредита;

- копия паспорта (первая страница и страница с адресом постоянной регистрации);

- копия страхового договора, полиса;

- банковские реквизиты.

Получить бланк заявления и дополнительного соглашения на расторжение договора можно в ближайшем офисе страховщика, на сайте СК Кардиф или отправить запрос по электронной почте.

При заполнении заявления в соответствующих полях укажите:

- номер и дату договора страхования;

- персональные данные (Ф. И. О., дату рождения, ИНН страхователя);

- наличие статуса резидента/нерезидента;

- паспортные данные;

- адрес постоянной регистрации;

- два контактных телефона;

- адрес электронной почты;

- причину расторжения;

- список прилагаемых документов.

При заполнении дополнительного соглашения аналогичным образом заполните соответствующие поля и укажите реквизиты банковской карты для получения перевода.

Подать документы можно тремя способами:

- Через интернет. Для этого сделайте скан-копии всех документов, заполните на сайте форму или отправьте электронные копии на e-mail.

- Заказным письмом. Для этого к заявлению и доп. соглашению приложите дополнительные документы и отправьте письмо с описью на адрес головного офиса.

- Лично в филиале страховой компании. В этом случае заполните заявление в двух экземплярах: один, с отметкой о дате принятия, верните себе, второй останется у страховщика.

С момента получения претензии компания должна принять решение и вернуть деньги в течение 10 дней.

В каких случаях СК Кардиф откажет в выплате

Чаще всего причиной отказа страховая компания указывает:

- подачу заявления после окончания периода охлаждения;

- неполный пакет документов;

- отсутствие некоторых реквизитов в дополнительном соглашении;

- наличие выплат по страховому случаю.

Основанием для отказа часто указывается и отсутствие в дополнительных соглашениях или Правилах страхования условий возврата при досрочном погашении.

Если страховая компания решила отказать в выплате остатка страховых взносов, обратитесь с жалобой в контролирующие органы или подайте в суд.

Куда жаловаться

Жалобы на действия СК Кардиф от страхователей принимает Центробанк и Банк России.

В претензии укажите:

- персональные, паспортные и контактные данные заявителя;

- реквизиты страхового договора, полиса (номер, дату);

- при каких обстоятельствах была оформлена страховка (какой кредит был оформлен, настаивал ли сотрудник банка, сообщил ли о возможности и сроках отказа);

- предпринятые действия;

- какой ответ предоставила страховая компания;

- требования;

- перечень прикладываемых документов.

Помимо претензии для рассмотрения жалобы предоставьте:

- договор страхования и кредитования;

- копию паспорта;

- справку об отсутствии долга перед банком;

- квитанцию об оплате последнего взноса;

- ответ страховой компании в письменном виде.

После получения жалобы Роспотребнадзор или Центробанк РФ проведет проверку, а при нарушении прав потребителя потребует вернуть деньги и заплатить штраф за невыполнение требований клиента.

Забрать деньги в СК Кардиф очень сложно и в некоторых случаях получить частичную выплату страховых взносов удается только в судебном порядке.

Составить исковое заявление можно самостоятельно или в адвокатской компании, при этом, если суд примет решение в пользу истца, расходы будут компенсированы страховщиком.

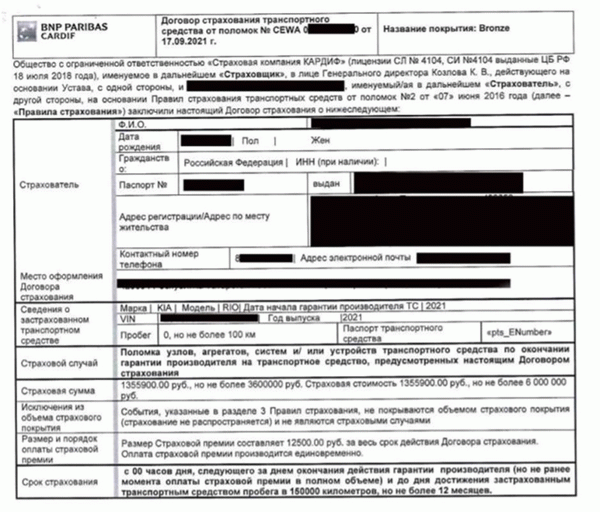

Анализ документов по страхованию от СК «Кардиф»

Рассмотрение ситуации мы будем выполнять на примере заемщика, который оформил автокредит в Сетелем Банке. Помимо этого, была оформлена страховка на автомобиль от СК «Кардиф», которая имеет следующий вид:

При рассмотрении стоит учитывать, какой тип страхования применяется. В рассматриваемом примере была куплена индивидуальная страховка, на которую распространяются Указания ЦБ РФ №3854-У. Индивидуальные программы предусматривают то, что страхователем является заемщик, а страховщиком является страховая компания.

Если прописаны посредники, то это коллективный договор, схема отказа в этом случае меняется. Таким образом, действует установленный «период охлаждения», который составляет 14 календарных дней.

Также важно проанализировать кредитный договор. Необходимо уточнить, зависит ли необходимость оформления страховки на процентную ставку или другие моменты.

Также рекомендуем внимательно ознакомиться со всем пакетом документов по непосредственной купле-продаже транспортного средства. В современных условиях автосалоны часто заключают дополнительные соглашения, согласно которым заемщикам предоставляется «скидка» в обмен на покупку дополнительных услуг. При отказе от этих опций клиенту потребуется вернуть предоставленную скидку.

Подробнее про такие моменты можно почитать в отдельном материале: «Автокредит: подводные камни». Мы рекомендуем еще до обращения в автосалоны изучать подобную информацию. В рассматриваемом примере такой ситуации не встречается.

Этапы возврата страховки СК «Кардиф»

Итак, мы выяснили, что страховка является индивидуальной, на нее распространяется стандартный «период охлаждения». Эти же пункты прописаны в полисе страхования:

Также указано, что страховщик имеет право удержать часть премии, которая исчисляется пропорционально сроку действий договора. Например, заемщик направил заявление на 10 дней, то страховая компания вычтет из общего объема сумму действия соглашения на протяжении этого периода. Этот момент указан в полисе:

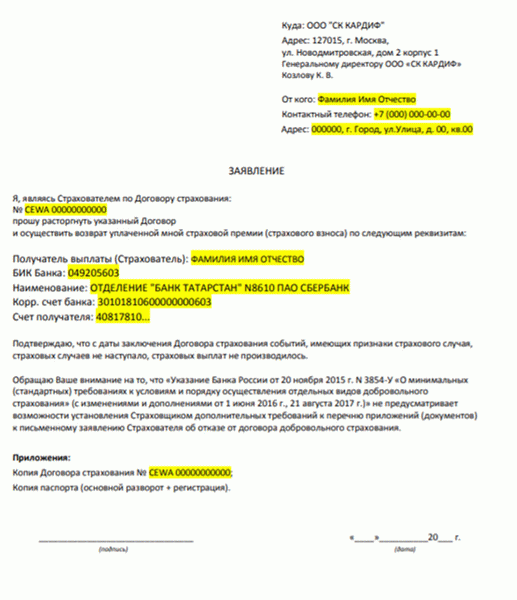

Для отказа необходимо составить заявление. Мы предлагаем ознакомиться с примерным шаблоном:

В первую очередь составляем шапку документа, указываем название и адрес страховой компании, свои данные:

Далее необходимо прописать информацию об аспектах покупки программы страхования:

Указываем свои реквизиты:

Рекомендуем прописать правовые обоснования своей позиции:

Добавляем следующие документы в качестве приложения:

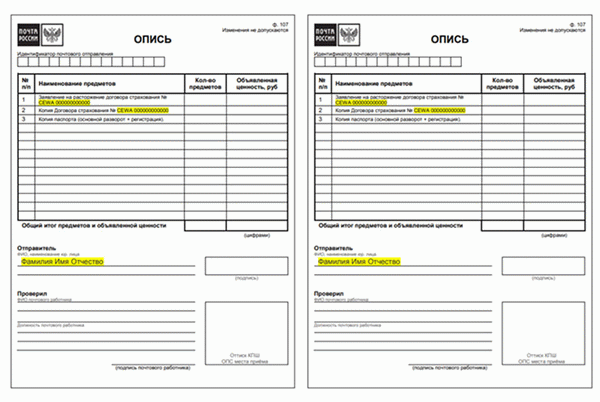

Рекомендуем направить заявление ценным письмом Почтой России. Отдельным моментом является составление описи комплекта документов:

Важно! Даже если корреспонденция будет доставлена позднее окончания «периода охлаждения». Датой направления заявления на отказ является число отправки ценного письма. Также необходимо сохранить чек, который будет подтверждать факт направления заявления. Он будет доказательством вашей правоты, даже если письмо потеряется.

Также отказаться от страховки можно будет при досрочном погашении кредита. Данный момент подробно рассмотрен в статье «Возврат страховки при досрочном погашении кредита с 1 сентября 2021 года».

Важно! Условие возврата страховки при досрочном погашении кредита действует только, если программа страхования оказывала влияние на формирование процентной ставки. В рассматриваемом примере дополнительная услуга не была обязательной или необходимой для получения более выгодных условий, в качестве обеспечения по кредиту. Поэтому вернуть часть страховой премии при досрочном закрытии ссуды не получится.

Данная страховка направлена на транспортное средство, что означает – при продаже машины можно будет вернуть часть премии, в остальных случаях этого сделать нельзя. Поэтому важно выполнить требования компании по соблюдении установленного «периода охлаждения».

Возврат страховки СК «Кардиф» — это процедура, с которой можно справиться самостоятельно. Важным аспектом является соблюдение «периода охлаждения», который составляет 14 календарных. В течение этого срока необходимо направить заявление с намерением отказаться от страховки.

При несоблюдении указанных правил компания имеет право отказаться возвращать денежные средства.

Основные поля для расчета

Для расчета необходимы следующие данные

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону коэффициент К = 0%, т.к. сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Т.е. формула принимает вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд. С этим ничего поделать нельзя.

См. также: Калькулятор ОСАГО

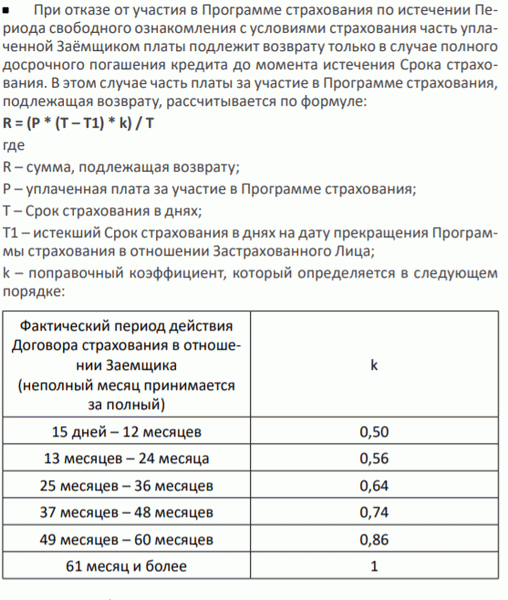

Суть Коэффициента К

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

В удовлетворении исковых требований Мурина Д.А. к Страховому акционерному обществу «ВСК» о признании недействительным пункта 8.4 Правил № комбинированного страхования от несчастных случаев, болезней и потери дохода, утвержденных генеральным директором САО «ВСК» ДД.ММ.ГГГГ, в части применения понижающего коэффициента 0,1, взыскании страховой премии за оставшийся период страхования, денежной компенсации морального вреда и штрафа – отказать.

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Можно ли отказаться от страхования по кредиту?

Справка. Гражданский Кодекс РФ и Закон «О страховании» устанавливают обязанность заемщика заключать договор страхования только в одном случае – когда предмет кредита становится залоговым на весь срок займа.

Под такое условие подпадает приобретение недвижимости в ипотеку.

Квартира, дом или здание производственного назначения являются предметом залога и банк заинтересован в сохранении своих инвестиций. Поэтому закон требует оформления договора имущественного страхования от рисков утраты или повреждения недвижимости в результате стихийных бедствий или противоправных действий третьих лиц.

Второй частный случай – приобретение транспортного средства с привлечением заемных средств. В данной ситуации оформляют полис КАСКО, гарантирующий возмещение банку в случае ущерба или угона автомобиля. Во всех остальных ситуациях вернуть страховку можно.

По каким видам кредитов это можно оформить?

Вернуть страховку можно по любым видам потребительских займов – кредитам, кредитным картам. При заключении договора банк нередко требует оформить страхование жизни, однако, это незаконно. Данный вид страхования относится к личным и никто не вправе принуждать гражданина приобретать такой полис.

Кредитные учреждения прибегают к различным уловкам, чтобы навязать страховку. Это может быть предупреждение о возможном отказе в займе, обещание пересмотреть процентную ставку в сторону увеличения в случае отказа.

Интерес банка понятен – за каждого привлеченного в страховую компанию клиента он получает комиссионное вознаграждение. Но это только одна сторона медали. Вторая – банк защищен от риска невозврата кредита в случае потери работоспособности или смерти клиента.

Условия расторжения уже заключенного соглашения

Важно. Закон обязывает страховую компанию расторгнуть договор и вернуть полученную премию в полном объеме при условии отказа клиента от полиса в течение 14 календарных дней.

Вернуть часть средств возможно и при досрочном погашении кредита. Это касается имущественных видов. В таком случае отпадает актуальность страхования, поскольку после выполнения обязательств перед банком заемщик вправе распоряжаться своим имуществом по своему усмотрению – оно больше не является предметом залога.

Договор страхования может быть расторгнут по инициативе клиента в любой момент до окончания его действия. Тогда часть страховой премии будет возвращена только в том случае, если это предусматривает договор.

В период охлаждения (до 14 дней)

Какую сумму можно вернуть?

При расторжении договора в первые 14 дней после заключения СК Кардиф обязана вернуть полученные от клиента средства в полном объеме по всем видам договоров. При отказе от полиса имущественного страхования в результате досрочного погашения кредита, выплачивают только часть страховой премии, пропорционально периоду действия договора. Больше о том, можно ли вернуть страховку по кредиту при досрочном погашении и как осуществить возврат денег, читайте тут.

Важно! Если сотрудник СК Кардиф утверждает, что из суммы возврата по страховке должны быть вычтены расходы на ведение дел, то это нарушение.

РВД являются частью ставки страховой премии, поэтому повторно не могут налагаться на одну и ту же сумму.

Вернуть страховую премию даже в период охлаждения не получится, если произошел страховой случай, по которому заведено выплатное дело или вред был уже возмещен средствами страховой компании.

Как вернуть?

Прежде чем направить заявление в компанию, готовят необходимые документы. В случае расторжения договора в «период охлаждения» потребуется только письменное заявление в свободной форме, копия паспорта и реквизиты счета или карт-счета страхователя. О том, как написать и подать заявление на возврат страховки по кредиту, читайте тут.

При отказе от страховки по причине досрочного погашения кредита готовят:

- заявление в страховую компанию;

- копию паспорта;

- копию договора займа;

- справку из банка о закрытии кредита;

- квитанцию об уплате страховой премии;

- реквизиты счета, на который будет осуществлен возврат.

При обращении за расторжением в 14-дневный срок СК Кардиф рассматривает заявление в течение десяти рабочих дней. В случае вынесения положительного решения средства будут возвращены по истечении пяти суток на счет клиента. При досрочном погашении кредита у страховой компании есть 30 суток для ответа на заявление о расторжении договора.

Важно! О вынесенном решении по возврату страховки СК Кардиф уведомляет клиента звонком или СМС-сообщением.

Заполнение заявки онлайн

Самый простой путь для оформления расторжения договора – заполнить специальную форму на официальном сайте.

Форма содержит поля, обязательные к заполнению:

- фамилия, имя, отчество страхователя;

- номер телефона;

- адрес электронной почты;

- номер и дата заключения договора страхования;

- партнер, который оформил полис (выбрать из выпадающего списка соответствующее кредитное учреждение).

Затем клиент ставит галочку, подтверждая свое согласие на обработку персональных данных и ознакомление с правилами их обработки. По окончании заполнения формы на сайте появится уведомление о принятии заявления к рассмотрению.

Обращение в офис компании

Центральный офис компании, который наделен исключительно административными функциями, расположен по адресу: 127015, г. Москва, ул. Новодмитровская, д. 2, корп. 1. Сюда можно направить заявление о расторжении заказным письмом.

Важно! Квитанцию «Почты России» необходимо сохранить. В случае конфликта с СК Кардиф именно она будет свидетельствовать о том, что заявление было подано и в какой срок.

Письмо необходимо отправить с описью вложений, второй экземпляр которой остается у отправителя.

Написание заявления

Заявление пишут в свободной форме с соблюдением общих правил к подобного рода документам.

В правом верхнем углу («шапке») указывают наименование страховой компании и ее адрес, данные заявителя (ФИО, домашний адрес, контактный телефон, паспортные данные).

- Посредине листа с заглавной буквы слово «Заявление».

- В тексте необходимо указать причину обращения – расторжение договора. Обоснование (право на отказ от полиса в «период охлаждения», досрочное погашение кредита). Здесь же данные договора – номер, дату, вид страхования.

- В конце заявления ставят собственноручную подпись и дату.

Срок его рассмотрения

При отказе от страховки в 14-дневный срок СК Кардиф обязана рассмотреть заявление в течение десяти рабочих дней. В случае расторжения по причине досрочного погашения кредита срок рассмотрения увеличен до 30 рабочих дней.

Срок получения денег

В случае принятия положительного решения по заявлению о расторжении договора в «период охлаждения» страховая компания перечисляет денежные средства в течение пяти суток. При расторжении в иных случаях – до десяти рабочих дней.

Что делать, если отказывают?

В том случае, когда СК Кардиф отказала в расторжении договора или возврате уплаченных за полис средств, клиент направляет претензию в адрес компании. В этом документе выдвигается требование вернуть деньги и предупреждение в случае отказа оставить за собой право обратиться в правоохранительные структуры.

Обращение в надзорные органы

Справка. Контролирующими организациями для страховых компаний являются Роспотребнадзор, Прокуратура и Центробанк РФ.

Обращение в Роспотребнадзор с жалобой инициирует проверку СК Кардиф. В случае выявления нарушений, компания будет обязана не только расторгнуть договор и вернуть деньги, но и понесет административную ответственность с наложением штрафа в пользу государства.

Центробанк негативно относится к практике страховщиков отказывать в расторжении договоров, особенно оформленных под давлением банков. Жалоба в ЦБ РФ грозит проверкой и страховой компании и кредитному учреждению. При наличии большого количества жалоб страховая компания и вовсе рискует лишиться лицензии.

Третья инстанция, разбирающая спорные ситуации между физическими лицами и организациями – Прокуратура РФ. В ее адрес также можно подать жалобу на действия должностных лиц СК Кардиф. Прокуратура обязана в 30-дневный срок провести проверку и вынести постановление.

Результаты обращения в любую из контролирующих организаций направляют заявителю и они могут быть использованы в качестве доказательной базы в суде.

Через суд

Исковое заявление подают только после получения отказа в удовлетворении требований по претензии.

Истец готовит пакет документов, куда собирает всю переписку с СК Кардиф, ответы надзорных органов и пишет исковое заявление. В нем обосновывает свои требования, подкрепляет их собранными доказательствами. Рассчитывать на удовлетворение иска можно в том случае, если в действиях страховой компании суд усмотрит нарушение прав потребителя.

Важно. Суд может не только удовлетворить исковые требования, но и компенсировать судебные расходы и моральный ущерб.

Судебная практика

Отечественные суды выносят решения, сообразуясь с конкретной ситуацией и опираясь на предоставленные обеими сторонами документы. В ряде случаев в исках отказывают, если не найдут в действиях компании нарушений гражданского законодательства. В тех случаях, когда суды выносят решения в пользу истца, как правило, надзорные органы усмотрели нарушение прав потребителя или принуждение к приобретению не предусмотренной законом услуги.

Безусловно, на стороне истцов суды в том случае, когда банк не просто навязывает полис, но и включает его в сумму кредитных обязательств. В результате клиент не только получает заем больше требуемого, но и выплачивает на сумму страховки проценты. Это явное нарушение законов РФ и здесь российское правосудие жестко наказывает виновных.

По гражданским делам, ответчиком в которых выступала СК Кардиф, вынесено уже немало подобных решений.

Например, дело 2-275/2018, рассмотренное в Дюртюлинском районном суде Республики Башкортостан. В апреле 2018 года по иску Хамидуллиной А.Р. к СК Кардиф Дюртюлинский районный суд Республики Башкортостан вынес положительное решение.

Удовлетворению подлежало расторжение договора страхования, возврат полной стоимости полиса, компенсация морального вреда, уплата неустойки и судебных расходов. Кроме того, СК Кардиф по решению суда выплатила государственную пошлину и штраф в казну.

Чтобы вернуть средства за страховку, необходимо знать все нюансы и условия этого процесса, возможные ситуации, с которыми можно столкнуться. Как отказаться от страховки и вернуть денежные средства по программе «АльфаСтрахование-Жизнь» и по потребительскому кредиту в ВТБ — мы рассказывали в наших материалах.

С какими банками сотрудничает страховщик?

Важно. СК Кардиф на российском рынке работает только через партнерскую сеть – банки, автодилеры, страховые брокеры.

Основные партнеры компании:

- Сбербанк. Подробно об условиях возврата страховки по кредиту в Сбербанке мы рассказывали в этой статье.

- ПочтаБанк.

- ЛетоБанк.

- РН Банк.

- ЮниКредит Банк.

- Сетелем Банк.

- Volkswagen Bank.

Заемщики, столкнувшиеся с навязыванием страховки при заключении кредитного договора, могут отказаться от полиса в течение 14 календарных дней с момента оформления, если за этот период не произошло страхового случая, по которому страховая компания выплатила компенсацию. Заявление на расторжение лучше всего подавать через специальную форму на официальном сайте СК Кардиф.

Для рассмотрения заявления и возврата страховой премии у компании есть 15 рабочих дней. При досрочном погашении кредита заемщик вправе расторгнуть договор имущественного страхования с возвратом части платы за неиспользованный период.

Правильное потребительское поведение – не давать свое согласие на заключение договора личного страхования во всех случаях и отказываться от имущественного, когда этого не требует закон. Несмотря на давление сотрудников кредитной организации, банков много и всем нужны клиенты. Поэтому стоит либо настоять на своем мнении, либо обратиться в банк, не нарушающий законов.

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

- Можно ли вернуть страховку при досрочном погашении

- Кто оказывает услугу страхования

- Как вернуть страховку по кредиту

- Что делать, если деньги по страховке возвращать не хотят

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Обязательно ли оформлять страховку при взятии кредита?

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Источники:

Комментарии: 16

- Наталья31.12.2022 в 04:09

Здравствуйте! Брали потребительский кредит 19.05.2022 на 700 000 руб на 36 месяцев. Страховая сумма составила 105 000 руб. Досрочно погасили кредит 22.12.2022, вернули часть страховки 30 декабря 7 329 руб. Верно ли это? Куда обратиться за разъяснениями и требованием выплаты правильной суммы?

Уважаемая Наталья, обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования.

Добрый день! Кредит и страховка были оформлены через приложение! В итоге оказалось, что сумму страховой премии разделили на две части и два договора ! При досрочном погашении вернули часть стразовой от маленькой суммы там прям смешно копейки прислали, а вот от большой суммы говорят не возвратная! В приложении не говорилось про разделение премии стразовой на две части! Как быть??

Уважаемая Елена, за добровольную страховку, которая влияет на условия кредитного договора (кроме страхования заложенной недвижимости и страхования ответственности заемщика при ипотеке), деньги должны возвращать полностью. Это касается как индивидуальных, так и коллективных договоров страхования. Поскольку вы досрочно погасили кредит, то возможность наступления страхового случая отпала.

А согласно ст. 958 Гражданского кодекса в таком случае вы имеете право рассчитывать на возврат денег.

В договоре кредитования о возврате страховой премии или невозврате при досрочном погашении кредита ничего не указано, а сейчас страховая компания ссылается на памятку, которой не было в электронном варианте , но сохранена переписка в чате банка, где сотрудник утверждает, что при досрочном погашении неиспользованная часть вернется. А, страховая компания, говорит, что электронно договор страхования подписан, что я информирована и согласна с условиями страхования. Что делать, могу каким то образом, вернуть большую страховую часть?

Уважаемая Елена, в таком случае, только в судебном порядке.

Здравствуйте. После досрочного погашения автокредита, хочу вернуть страховку за жизнь. Ренесанс Жизнь отказывает в выплате. Полис заключён в рамках оформления кредита, после полного погашения кредита возможность наступления отпадает.

Здравствуйте, получилось вернуть ?

Здравствуйте. Правомерно ли перечисляет страховая возврат денежных средств при досрочном погашении за минсом 13% НДФЛ? Возврат страховки же не является доход. Спасибо!

Уважаемая Ангелина, возврат страховой премии не является доходом.

Добрый день. Подскажите пожалуйста могу ли я рассчитывать на возврат части страховки при досрочном погашении кредита, если в договоре страхования есть пункт: что досрочное погашение кредита не является основанием для возврата части страховки. Договор подписан, к сожалению прочитан не внимательно, а банк при выдаче кредита ничего об этом не сообщил об этом пункте.

Уважаемый Сергей, к сожалению, только в судебном порядке.

Поясните пож. если кредит погасили 16.08.2022 (брали 16.10.2021) а заявление в страховую о выплате страховой премии подали 13.09.2022 в этом случае будет ли выплачена страховая премия

Уважаемый Александр, при досрочной выплате кредита часть суммы страховки возвращается пропорционально остатку срока кредитования.

- Дмитрий18.10.2022 в 01:51

Вопрос был в том, что заявление о возврате подали практически через месяц после закрытия кредита. Будет ли это поводом для отказа в выплате?

Уважаемый Дмитрий, ЦБ разъясняет, что согласно ч. 12 ст. 11 Закона о потребительском кредите в случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, обязательств по договору потребительского кредита страховщик на основании заявления заемщика обязан возвратить страховую премию в срок, не превышающий семи рабочих дней со дня получения заявления заемщика.

Срок, в который заемщик может обратиться к страховщику, отдельно не уточняется.