- Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

- Условия и процентные ставки по сельской ипотеке в Россельхозбанке

- Требования к заемщикам и необходимые документы

- Калькулятор сельской ипотеки Россельхозбанка

- Какие регионы принимают участие в программе ипотеки для сельских жителей

- Способы погашения

- Преимущества и подводные камни сельской ипотеки в Россельхозбанке

- Что такое сельская ипотека и как она работает

- Какое жилье можно купить по сельской ипотеке

- Условия получения сельской ипотеки

- Требования к объекту недвижимости

- Требования к земельному участку — что считается сельской местностью

- Требования к застройщику-подрядчику

- Сельская ипотека: сколько денег дадут и на какой срок

- Какие банки выдают сельскую ипотеку: условия

- Какие нужны документы для оформления сельской ипотеки

- Условия и требования в 2026 году

- Банки

- Список областей в 2026 году

- Калькулятор сельской ипотеки Россельхозбанка

- Условия программы

- Актуальные на 2022 год условия льготного кредита

- Подводные камни кредитования

- Как проверить жилье перед покупкой

Сельская местность — это населенные пункты, которые находятся за пределами границ городских поселений. К ним относят поселки, хутора, деревни, станицы, аулы и малые города численностью до 30000 человек

Есть и нюансы, которые потенциальному заемщику лучше сразу принять во внимание:

- в программе не участвуют внутригородские муниципальные образования Москвы и Санкт-Петербурга;

- в рамках проекта «Сельская ипотека» нельзя купить недвижимость в муниципальных образованиях и городских округах Московской области.

Россельхозбанк — один из основных участников программы помощи жителям отдаленных регионов, который выдал в ее рамках более 26 млрд рублей.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельскую ипотеку Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации можно получить доступ к информационному разделу «Свое жилье». С помощью него можно ознакомиться с перечнем аккредитованных застройщиков и подрядных организации, а также узнать о включении той или иной территории в список объектов программы ипотечного кредитования.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны.

Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

Требования к заемщикам и необходимые документы

Чтобы оформить сельскую ипотеку Россельхозбанка, заемщик должен соответствовать следующим требованиям:

- иметь гражданство РФ;

- возраст заемщика должен быть в диапазоне от 21 года до 65 лет на момент погашения ипотечного кредита;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж составляет не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев при наличии общего непрерывного стажа в 6 месяцев за последние 5 лет — для клиентов, имеющих зарплатную карту или положительную кредитную историю в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

- Анкету на получение сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или приписное свидетельство (для лиц мужского пола в возрасте до 27 лет).

- Справку 2-НДФЛ или по форме банка.

- Копию трудовой книжки, заверенную работодателем (или выписка из нее).

- Свидетельства о заключении брака и рождении детей (при наличии).

Если у Вас есть подтвержденная учетная запись на портале «Госуслуги», то можно сформировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это позволит сэкономить Ваше личное время!

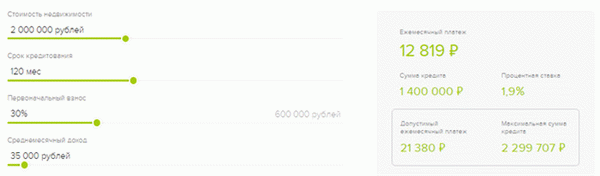

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Сельская ипотека от РСХБ запущена в рамках государственной программы «Комплексное развитие территорий», которую курирует Министерство сельского хозяйства. Именно поэтому целевое использование полученных денежных средств в рамках договора — это основное условие. Это означает, что купить недвижимость вы можете только на территории РФ, приравненной к сельской местности.

Действие программы распространяется почти на все населенные пункты с числом жителей не более 30 тысяч. Но есть и исключения — сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также Московской области.

Обратите внимание на то что приобрести недвижимость в рамках сельской ипотеки можно в любом регионе РФ. При этом не обязательно проживать в купленном доме или квартире. То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря.

Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика.

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

Преимущества и подводные камни сельской ипотеки в Россельхозбанке

К достоинствам ипотеки от Россельхозбанка для жителей сельской местности можно отнести:

- низкую процентную ставку;

- возможность купить квартиру на первичном рынке у аккредитованного в РСХБ застройщика;

- использование материнского капитала;

- приемлемый размер первоначального взноса;

- у человека есть возможность купить жилье в сельской местности любого региона без необходимости переезда;

- быстрое рассмотрение заявок.

Но есть и один подводный камень, который стоит учитывать каждому потенциальному клиенту. И это касается не только кредитования в Россельхозбанке, а всей системы сельской ипотеки в целом.

Льготная ставка в размере 2,7% годовых будет действовать только во время действия государственной программы. Как только лимит будет исчерпан или государство объявит о прекращении финансирования в рамках сельской ипотеки, ставка изменится на базовую.

Стоит ли брать сельскую ипотеку в Россельхозбанке — решать заемщику. Но все же стоит учесть тот факт, что воспользоваться преимуществом в виде процентной ставки в размере 2,7% годовых — это уже огромный плюс, даже если такая льгота будет предоставляться всего на несколько лет.

Читайте в наших следующих материалах о том, как получить кредит или какие еще программы ипотечного кредитования существуют в РСХБ.

Что такое сельская ипотека и как она работает

Это льготная ипотечная программа для покупки или строительства дома в сельской местности. Появилась она недавно, в 2020 году. Идея программы в том, чтобы граждане России приобретали жилье на выгодных условиях — по ставке от 0,1 до 3 процентов.

Это мотивирует людей переезжать в села, их численность растет, они развиваются. В этом и заключается выгода государства.

Какое жилье можно купить по сельской ипотеке

Деньги по программе сельской ипотеки можно потратить только на две цели: приобретение готового частного дома или квартиры в сельской местности и покупку земельного участка с последующим строительством на нем загородного дома.

Если заемщик покупает не готовый частный дом, а земельный участок под строительство, то построить на нем жилье необходимо в течение двух лет с момента оформления сельской ипотеки.

Условия получения сельской ипотеки

Так какие же требования необходимо соблюдать, чтобы получить сельскую ипотеку?

Требования к объекту недвижимости

В 19 пункте Постановления Правительства № 1567 обозначены требования к жилью, которое может быть оформлено в качестве залога по сельской ипотеке. Помимо того, что дом должен находиться в селах из перечня, есть ряд условий:

- Дом должен быть пригоден для проживания круглый год;

- В доме должно быть электричество, водоснабжение, водоотведение и отопление;

- Жилье должно соответствовать требованиям минимальной нормы площади на одного члена семьи. Эти нормы разнятся в зависимости от региона;

- Минимальные требования к возрасту дома — пять лет при покупке от физического лица и три года от юридического;

- Процент износа жилья должен составлять не более 50%;

- У дома должна быть подъездная дорога;

- Здание должно передаваться в залог только с земельным участком, на котором оно расположено;

- Фундамент дома обязан быть цементным; железобетонным; каменным или кирпичным.

Важно понимать, что у каждого банка свои требования к объекту недвижимости. Однако список выше универсален, такие требования встречаются чаще всего.

К роме того, нужно прописаться в жилье в срок до 180 дней после оформления права собственности. А завершить строительство дома нужно в течение двух лет после оформления льготного кредита.

Требования к земельному участку — что считается сельской местностью

Одно из условий заключается в том, что населенный пункт должен входить в одобренный местными органами власти список районов, сел, деревень и сельских агломераций до 30 000 человек. С полным списком населенных пунктов вы можете познакомиться здесь.

Опять же, у каждого банка свой перечень требований к участку. Но мы собрали самые распространенные:

- Участок должен быть зарегистрирован в Едином государственном реестре недвижимости;

- Готов к постановке на кадастровый учет;

- Не имеет ограничений на обращение;

- Его границы определены по документам;

- Категория участка допускает строительство на нем объекта жилой недвижимости;

- Есть виды расширенного использования: для ведения садоводства или дачного строительства;

- Должен относиться к категории «земель населенного пункта».

В постановлении правительства приоритетными для сельской ипотеки названы республики Северного Кавказа, Арктическая зона, Калининградская область, Севастополь и Крым. Но бюджет был выделен на поддержку сел по всей России. Так, некоторые регионы могут еще больше сократить ставку, опираясь на разницу из своего бюджета.

Требования к застройщику-подрядчику

Построить дом на условиях сельской ипотеки можно только с привлечением подрядной организации. Договор подряда на строительство дома можно заключить с юридическим лицом или индивидуальным предпринимателем, которые соответствуют требованиям банка. Кроме того, подрядчик должен пройти аккредитацию в банке.

Мы подготовили примерный список таких требований к подрядчику:

- Есть опыт в строительстве домов от двух лет;

- Размер основных средств более 10% от суммы активов за последние два года;

- По итогам года выручка превышает 3 000 000 рублей;

- Нет ареста на имущество или ограничений по сделкам ;

- Исковые требования к подрядчику не превышают 10% от величины чистых активов;

- Чистые активы положительны и равны или превышают уставной капитал;

- Организация или ИП должны быть действующими;

- Нет неоконченных исполнительных производств на сумму боле 300 000 рублей;

- Нет исков со стороны субподрядной организации к подрядной и наоборот;

- Нет убытков по итогам прошлого финансового года;

- Нет судебных исков от налоговой службы;

- Подрядчик не признавался банкротом;

- Нет в реестре недобросовестных поставщиков;

- Нет неснятой или непогашенной судимости по экономическим преступлениям или против государственной власти у главного бухгалтера и руководителя;

- Нет негативной информации о подрядной организации или ее учредителях в открытых источниках;

- Есть документация и лицензии на проведение работ: централизованного или автономного электроснабжения, водоснабжения, водоотведения, отопления и газификации домов;

- Нет проблем со счетами в банке (арест, инкассовые требования, исполнительные листы, приостановка по счету и т.д.).

Сельская ипотека: сколько денег дадут и на какой срок

Суммы, предоставляемые банком по сельской ипотеке ограничены:

не более 3 млн рублей в большинстве российских краев и областей и не более 5 млн рублей в регионах Дальнего Востока, ЯНАО и Ленинградской области.

Срок возвращения кредита не может превышать 25 лет. При оформлении займа потребуется первоначальный взнос — не менее 10% от стоимости приобретаемой недвижимости.

Какие банки выдают сельскую ипотеку: условия

Мы уже отмечали, что условия каждого банка по сельской ипотеке отличаются. Давайте рассмотрим предложения трех организаций подробно. С условиями остальных вы можете познакомиться на сайте. Среди них Примсоцбанк, КБ «Кубань Кредит», РНКБ и другие.

Россельхозбанк. Ставка 3%. Можно приобрести жилой дом с земельным участком не старше 5 лет при покупке у физического лица и 3 лет от юридического.

Также допускается строительство жилого дома на собственном или арендованном участке. Минимальная сумма — 100 000 рублей, максимальная — 3 000 000. Но 5 000 000 для Ленинградской области, Ямало-Ненецкого АО и всех субъектов Дальневосточного федерального округа.

Первоначальный взнос 10%.

Левобережный. Ставка 2,65% для зарплатных клиентов и 3% базовая. Можно приобрести готовый или строящийся дом. Минимальная сумма — 300 000 рублей, максимальная — 3 000 000. Но 5 000 000 для Ленинградской области, Ямало-Ненецкого АО и всех субъектов Дальневосточного федерального округа. Первоначальный взнос 10%.

Банк Центр-Инвест. Ставка 2,75%. Можно приобрести готовый дом с землей или земельный участок. Минимальная сумма — 300 000 рублей, максимальная — 3 000 000. Но 5 000 000 для Ленинградской области, Ямало-Ненецкого АО и всех субъектов Дальневосточного федерального округа. Первоначальный взнос 10%.

В специальном онлайн-калькуляторе можно сделать предварительный расчет платежа по сельской ипотеке, а также онлайн подать заявку онлайн в несколько банков. Чтобы сделать расчет, укажите стоимость недвижимости, первоначальный взнос, срок и ставку нужного вам банка.

Построить дом собственными силами заемщик не имеет права: условия сельской ипотеки обязывают обратиться к подрядчику.

Какие нужны документы для оформления сельской ипотеки

В первую очередь нужно заполнить заявку для оформления сельской ипотеки. У каждого банка она своя.

Безусловно, понадобятся и документы на дом и землю. Нужно уточнить требования у своего банка. Мы приведем самые распространенные требования. Так, если вы берете к редит на приобретение земельного участка или жилого дома с земельным участком понадобятся:

- Свидетельство о государственной регистрации права собственности;

- Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (датирована не более чем 1 месяцем на момент подачи заявки);

- Отчет об оценке объекта недвижимости, произведенной независимым оценщиком (оценщик – по согласованию с Банком), срок действия не более 6 месяцев с даты составления;

- Нотариальное согласие на передачу приобретаемого объекта недвижимости в ипотеку (если, например, супруг залогодателя не является стороной сделки приобретения недвижимого имущества);

- Кадастровый или технический паспорт жилого дома, либо выписка из технического паспорта на здание;

- Кадастровый паспорт земельного участка.

В случае, если вы берете кредит на строительство жилого дома по сельской ипотеке вам нужно ознакомиться с этим перечнем:

- Свидетельство государственной регистрации права собственности на земельный участок;

- Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним в отношении земельного участка (датирована не более, чем 1 месяцем на момент подачи заявки на кредит);

- Кадастровый паспорт земельного участка;

- Смета индивидуального жилищного строительства, составленная и заверенная организацией, осуществляющей строительство;

- Разрешение органа местного самоуправления на строительство жилого

помещения на земельном участке; - Договор подряда на строительство жилого дома.

В 2022 году в списке условий для оформления сельской ипотеки появился новый пункт — обязательная прописка в сельской местности. Это значит, что заемщику придется оформить постоянную регистрацию в приобретенном жилье и отчитаться об этом банку. Также банк может выдвинуть свои требования при оценке рисков и платежеспособности.

Условия и требования в 2026 году

Сельская ипотека под 3 процента от Минсельхоза – это льготная программа ипотечного кредитования. Суть программы – дать возможность гражданам РФ приобрести жилье в сельской местности с помощью ипотеки по ставке не выше 3 процентов годовых с целью оживить сельские населенные пункты, увеличить численность жителей на селе и повысить качество их жизни. Подробнее про условия получения, требования к дому и участнику программы вы можете почитать ниже.

Банки

В данном разделе вы можете найти банки, дающие сельскую ипотеку в 2026 году. Мы подробно разобрали условия получения, требования к заемщику, процентные ставки по сельской ипотеке в Россельхозбанке, Сбербанке и других банках, которые дают льготную ипотеку в 2026 году.

Список областей в 2026 году

Ключевое условие сельской ипотеки – это необходимость приобрести недвижимость в сельских населенных пунктах и агломерациях до 30 тысяч жителей. Перечень таких населенных пунктов утверждается в каждом регионе местными органами власти или уполномоченным органом субъекта РФ. Ниже вы можете найти список областей под сельскую ипотеку с подробным перечнем районов и сельских населенных пунктов, которые подходят под сельскую ипотеку в 2026 году в каждом из субъектов России.

Сельская ипотека в Москве, Московской области и в Санкт-Петербурге не работает.

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Условия программы

Сельская ипотека нужна тем, кто хочет построить свое или купить готовое жилье/земельный участок в сельской местности. Существенное преимущество программы в том, что она предполагает пониженную ставку по кредиту.

Как правильно выбрать и купить дом. Как покупать готовый дом? Пошаговая инструкция

Актуальные на 2022 год условия льготного кредита

- Максимальный ипотечный срок – 25 лет. По другим проектам кредитования этот показатель достигает 30 лет;

- Ставка крайне выгодная – от 0,01 до 3% годовых. Процент может быть изменен в ряде случаев, прописанных в договоре;

- Самая большая сумма, которую может выдать банк, достигает 5 млн рублей для Ленинградской области, Дальнего Востока. Для остальных территорий определен лимит в 3 млн рублей;

- Сумма первоначального взноса должна составлять не менее 10% от стоимости приобретаемого жилья. В некоторых банках возможно использование материнского капитала для оплаты такого взноса;

- Средства, полученные по программе сельской ипотеки, можно потратить: на покупку готового жилья или квартиры в строящемся доме (его высота не должна превышать 5 этажей), на приобретение участка, на возведение жилья и на завершение строительства;

- Дом, квартира или участок обязательно должны находиться в сельской местности, где население не превышает 30 тыс. человек;

- Страхование жилья необходимо, чтобы банк не повысил ставку по кредиту до 3%. Сейчас самая популярная ставка во всех банках – 2,7% годовых.

Это основные требования льготной ипотеки. Помимо них существуют нюансы, которые обязательно необходимо изучить потенциальному участнику программы.

Подводные камни кредитования

Пониженная ставка по кредиту – выгодная и привлекательная возможность воспользоваться программой сельской ипотеки. Но кроме преимуществ она включает в себя ряд условий, с которыми нужно обязательно ознакомиться:

- Границы земли, на которую могут выдать кредит, строго ограничены. Так, льготный заем нельзя получить в Москве, Московской области и Санкт-Петербурге;

- В программе сельской ипотеки участвуют только определенные банки;

- Если вы хотите построить частный дом или завершить строительство, обязаны провести работы по договору подряда, а земля должна находиться в вашем владении;

- Ипотеку должен одобрить не только банк, но и Министерство сельского хозяйства РФ. Минсельхоз может принять положительное решение только в том случае, если лимит государственного финансирования на текущий год еще не израсходован;

- Максимальный размер ставки – 3%. Банк законно может его увеличить, если: заемщик просрочил платеж по кредиту, денежные средства используются не по назначению/изменились цели, программа сельской ипотеки отменена. В последнем случае банк имеет право законно повысить процент до базовой или стандартной ставки. Этот пункт прописан в договоре. Согласно распоряжению правительства, каждая организация-участник обязана установить льготную, базовую и стандартную ставку для сельской ипотеки. Например, у Россельхозбанка льготная ставка составляет 2,7%, базовая – 6,95% (актуально на 2021 г.), она рассчитывается так: льготный показатель увеличивается на размер ключевой ставки Центробанка РФ. Также существует стандартная ставка – 11, 5%.

Вы являетесь собственником участка в селе Курганово (Ленинградская область) и подали заявку на получение сельской ипотеки для строительства жилого дома. Предоставили все необходимые документы, ваша кредитная история положительна. Однако банк отказывает в займе, объяснив это отсутствием финансирования.

Эта ситуация действительно возможна, если в вашем регионе выделенные на программу средства уже исчерпаны. В таком случае нужно ждать следующего года или рассмотреть другие программы кредитования.

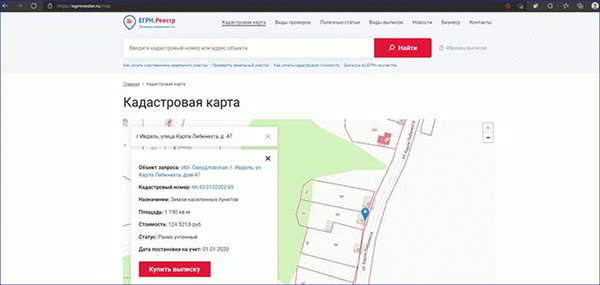

Как проверить жилье перед покупкой

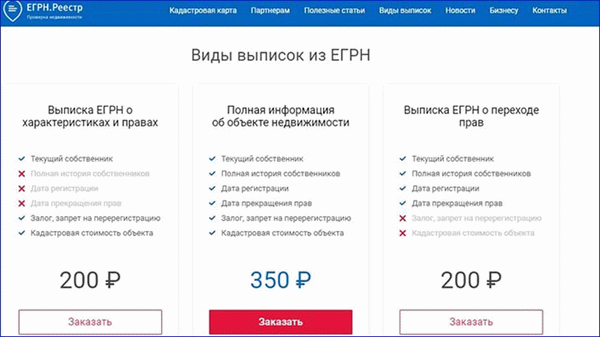

При покупке частного дома или дачи у собственника, не забудьте проверить недвижимость на обременения, залоги и другие проблемы. Поможет в этом выписка из ЕГРН. Документ содержит всю актуальную информацию о недвижимости, показывает даже историю владения.

Как оформить выписку:

- Зайдите на сайт ЕГРН.Реестр или скачайте приложение (доступно для любой операционной системы).

- Выберите вариант выписки, которая необходима.

- Введите адрес электронной почты, куда направят выписку и оплатите пошлину.

Документ придет в удобном для прочтения формате. Ничего расшифровывать не придется. Можно читать даже со смартфона.

Второй способ проверить недвижимость – воспользоваться кадастровой картой на сервисе ЕГРН.Реестр. Карта позволяет получить полную картину о доме и территории вокруг него – подъездные дороги, наличие заводов, производств и ж/д путей. А также показывает четкие границы участка.