- Наименования

- Счета для физических лиц

- Расчётный счёт

- Текущий счёт

- Специальные счета

- Расшифровка номера

- Сберегательная книжка

- Выбор банка

- Виды банковских счетов

- Другие виды счетов

- Что означают цифры в расчетном счете

- Как узнать свой расчетный счет

- Что можно сделать с помощью расчетного счета

- Какие документы нужны, чтобы открыть расчетный счет

- Индивидуальные предприниматели

- Компании с разными формами собственности

- Как выбрать тариф РКО

- Виды счетов для частных лиц

- Текущий (лицевой) счет

- Кредитный счет

- Депозитный счет

- Накопительный счет

- Обезличенный металлический счет

- Надежность банка

- Система управления счетом

- Крупный банк – единственно верное решение?

- Как расшифровать цифры банковского счета?

- 1) Обязательства банка перед клиентом.

- В каком банке выгоднее всего открыть банковский счет?

- Виды и назначение счетов

Что такое банковский счёт? Это общий технический инструмент формы сотрудничества банковского учреждения и клиента, имеющий разнообразное назначение. Счёт — документ, открытый банковским учреждением на определённое физическое или юридическое лицо, которое участвует в безналичных денежных операциях или накапливает средства на личном счёте.

Следует различать понятия внутренние счета финансовых учреждений и банковские. Разница в том, что банковские счета открываются по заявлению и договору с клиентом, и ими распоряжаются их владельцы. Отличием функций внутренних банковских депозитов является то, что они находятся в распоряжении кредитной организации для бухгалтерского учёта и анализа денежных операций, проводимых банком.

Парные – это два лицевых банковских счёта (активный и пассивный), отражающие однородную деятельность банковского учреждения.

Форма безналичных расчётов и режим банковских счетов регламентируется нормативными документами:

- Гражданским Кодексом РФ.

- Налоговым Кодексом РФ.

- Федеральным законом №86 от 10.07.2002 г. «О Центральном Банке России».

- Положениями Банка России №579-П и №383-П.

Согласно законодательству, клиенты имеют право открывать неограниченное количество счетов в банках и кредитных организациях (с согласия последних). Все депозиты предпринимателей должны быть зарегистрированы в фискальных органах. Банковские счета характеризуют четыре признака:

- открываются и ведутся банковскими структурами;

- являются составной частью предмета договора;

- учитывают денежные средства;

- отражают обязательства кредитной организации перед клиентом.

Для того, чтобы открыть счет, заключается договор с банком или лицензированной кредитной организацией, в котором указываются взаимные ответственности сторон. В соответствии с договором банк обязуется перед клиентом:

- Зачислять денежные средства.

- Перечислять указанные суммы денежных средств другим клиентам.

- Производить другие денежные операции, например, начисление процентов (схемы начисления процентов могут существенно отличаться).

Зачем нужен банковский счёт? На банковские счета производится перечисление заработной платы, с них оплачиваются различные товары и услуги. Денежные средства можно преумножать, положив их под определённый процент, а пластиковые банковские карты есть у большинства жителей больших городов.

Наименования

Единого классификатора видов банковских счетов нет. Их классификация осуществляется по нескольким параметрам. Счета бывают универсальные и специальные, клиентские и межбанковские, постоянные и транзитные. Кроме этого, их формат подразделяется в зависимости от:

- валюты (рублёвые, валютные, инвалютные, мультивалютные);

- владельца;

- целевого назначения;

- возможностью пополнения и снятия части средств.

Кроме этого существуют временные накопительные счета. Временные счета открываются для:

- Строящихся предприятий на период времени до открытия.

- Формирования уставного фонда создаваемых АО, ООО и т.п.

- Зачисления инвестиционных средств.

- Поступления благотворительных взносов и пожертвований.

Таблица счетов по возможности пополнения:

| Вид | Особенность |

|---|---|

| Непополняемый | В период всего срока вклада взносы нельзя пополнять |

| С возможным пополнением | В период срока вклада пополнение разрешается |

| С частичным снятием средств | Разрешается снимать часть средств с вклада . При этом должна остаться определённая сумма (неснижаемый остаток) |

По начислению процентов банковские счета разделяются на следующие:

- с ежемесячным начислением процентов;

- начислением процентов в конце срока;

- промежуточным начислением процентов (еженедельно, ежеквартально, раз в полугодие). Условия зависят от договора с банком.

Видео на теме: Банковские счета

Счета для физических лиц

Основными видами счетов для физических лиц являются:

| Вид | Предназначение |

|---|---|

| Текущий (зарплатный) | К нему привязана дебетовая банковская карта ( зарплатная ), на неё перечисляется заработная плата. Зарплатная карта является депозитным или текущим счётом и бывает дебетовой и кредитной |

| Расчётный (основной) | Открывается всеми ИП и организациями в статусе юрлица для осуществления коммерческой деятельности |

| Кредитный (ссудный) | Формируется для выплат по выданным банковским кредитам. Ссудные счета бывают простыми и специальными.

По простым кредитным счетам производится кредитование клиентов по остатку. По специальным – кредитование по обороту |

| Депозитный (сберегательный) | Депозитный является накопительным и предназначен для счетов, бывает срочным и до востребования |

| Бюджетный | Открывается для социальных выплат людям, получающим пенсии |

Расчётный счёт

Расчётный банковский счёт считается основным и открывается по месту регистрации. По действующему законодательству организации вправе иметь несколько расчётных платёжных профилей, одним из которых пользуются при переводах в Пенсионный фонд.

Банковскими учреждениями открываются расчётные счета для различных платежей юрлицам и ИП, которые занимаются коммерческой деятельностью. Их функции для ИП и юридического лица имеют отличия. Спектр возможностей у юридических лиц намного шире, и пакеты услуг в банках чаще предназначены для организаций.

Предприятия, организации и учреждения, имеющие филиалы (например, склады и магазины) по просьбе владельца основного расчётного профиля могут открывать расчётные субсчета для учёта выручки и взаиморасчетов в подразделениях. Их применение позволяет переводить выручку на основной счет или производить денежные операции от имени головной компании. Субрасчётные счета учитываются на одном балансовом счёте с расчётными.

- зачисление выручки от коммерческой деятельности и осуществление платежей;

- зачисление денежных средств полученных займов;

- расчёты с банками по полученным займам и кредитным процентам;

- расчёты по заработной плате с сотрудниками и прочие выплаты;

- платежи по решению суда и других органов, которые имеют право взыскивать средства;

- прочие расчётные денежные операции.

Лицевой – дополнительный банковский счёт, как правило, привязанный к расчётному. Лицевой счёт используется для фиксирования средств, выделяемых на крупные вложения и прочие цели.

Текущий счёт

Текущий счёт в банке — это платёжный профиль, открытый предприятию, не являющемуся юридическим лицом:

- общественная организация;

- учреждение;

- филиал;

- представительство;

- отделение и пр.

Им можно пользоваться в следующих случаях:

- при выдаче денежных средств на зарплату сотрудникам;

- для расходных средств на содержание управленческого аппарата;

- для расходов и выплат, связанных с работой подразделения по иностранному страхованию.

Чем отличается текущий счёт от расчётного? Текущий считается очень полезным финансовым инструментом, позволяющий владельцу:

- поручить обязанности по постоянным платежам банку;

- переводить необходимые суммы денежных средств третьему лицу, к примеру, оплата товаров или услуг;

- избавится от частого посещения банка, привязав пластиковую карту к профилю;

- получить возможность конвертации средств (при необходимости рубли можно обменять по курсу на доллары или евро).

Специальные счета

Открыть специальный (целевой) банковский счет нельзя без основного, открытого в том же банке. Коммерческое предприятие открывает особый спецсчёт, если не имеет задолженности Пенсионному фонду, налоговым структурам и другим бюджетным государственным организациям. В настоящее время имеется возможность открыть персональный счет (в том числе за рубежом) с внешним управлением активами.

К основным специальным счетам относятся:

- Аккредитивные. Являются типом беспроцентного депозита. Пополняются средствами на какой-либо срок. По поручению владельца банк переводит средства поставщикам при выполнении ими условий договора (срок, качество и так далее). Отдельный аккредитивный депозит открывается на каждого поставщика.

- Чековые книжки. Используются для специальных нужд компании. Ежемесячно пополняются средствами для выдачи подотчётных денежных средств и прочие нужды. Средства по чеку можно получить при наличии печати, заверенной уполномоченным лицом.

- Бюджетные. Данные счета отличаются целевым предназначением и необходимы для денежных операций со средствами, поступающими из бюджетных организаций или внебюджетного фонда России.

Кроме основных банковских счетов, которые используются наиболее часто, существуют следующие:

- корреспондентский (транзитный). Использование межбанковских счетов коммерческими банками позволяет им открывать платёжные профили в ЦБ и чужих кредитных учреждениях. В корреспондентском отражаются денежные операции, которые проведены банком по поручению другой банковской организацией и за её счёт. Банки, которые имеют общий платёжный баланс, называют корреспондирующими. Счета, открытые между банками имеют название «лоро-ностро»;

- валютный. Открывается в иностранной валюте и используется для проведения внешнеэкономических денежных операций. Валютные платёжные профили бывают нескольких типов в зависимости от назначения (Ф, Р1, Р2, С). Режимы валютных счетов типа «С» регулирует Инструкция Банка России;

- карточный (дебетовый и кредитный);

- именной;

- замороженный;

- обезличенный;

- застрахованный;

- контокоррентный;

- общий;

- онкольный;

- частный;

- фидуциарный;

- фондовый;

- сводный.

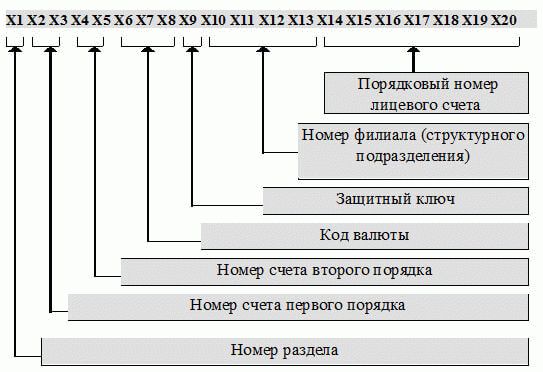

Расшифровка номера

Нумерация всех банковских счетов состоит из комбинации 20 цифр, каждая из которых имеет определённое значение. Цифры, составляющие номер разделяются на 5 групп, отображающих характеристику платёжного профиля. Как пример для расшифровки можно рассмотреть расчётный счёт коммерческого предприятия, которое является федеральной собственностью и открыт для учёта денежных средств владельца.

- 40502 – первые 5 цифр, с каких начинается номер, означают, что это коммерческое предприятие, которое находится в федеральной собственности;

- 810 – определение валютного кода российского рубля;

- 5 – номер защитного ключа. Контрольная цифра создаётся по специальной формуле и применяется для того, чтобы избежать ошибок при операциях с другими банками;

- 0025 – номер филиала банка, в каком открыт платёжный профиль;

- 0000328 – порядок последних 7 цифр обозначает индивидуальный номер счёта.

Маской считается набор символов, которые располагаются в 20-значном номере с 10 цифры включительно, то есть после контрольного ключа. Маска может быть сформирована:

- Для всех филиалов банка.

- Для каждого филиала своя.

- Для конкретного балансового счёта.

Сберегательная книжка

Заключение и выполнение банковского договора с физическим лицом может оформляться сберегательной книжкой. Сберкнижка бывает:

- Именная. Получать вклад и проценты по нему имеют право только лица, данные которых указаны в ней.

- На предъявителя. Получить вклад и проценты по нему имеет право лицо, предъявившее книжку. Сберкнижка банка на предъявителя является ценной бумагой.

Выбор банка

Для того, чтобы выбрать для открытия счёта банковское или кредитное учреждение, нужно обратить внимание на следующие основные критерии:

- стабильность (политическая и экономическая) государства, где находится банк;

- рейтинг банка, его репутация, престижность и надёжность;

- пакеты оказываемых услуг;

- степень контролирования государством банковских операций;

- стоимость услуг банка;

- сумма минимального депозита;

- проценты;

- расположение банковского учреждения и его филиалов;

- наличие программ инвестиций;

- возможность получить кредитную карту;

- удобства при обслуживании удалённых вкладчиков.

Список документов, необходимых для открытия и пользования счетом:

- заявление установленной формы (предоставляется банковским учреждением);

- нотариально заверенные копии документов, подтверждающих статус предприятия (учредительного договора, устава, протокола решения о создании);

- нотариально заверенное свидетельство государственной регистрации;

- две карточки с оттиском печати и подписями (одна нотариально заверенная);

- копия свидетельства об учете в налоговых органах;

- копия справки о том, что фирма состоит на учете в Фонде социального страхования;

- копия справки из статистических органов о классификационных признаках и присвоении кода ОКПО;

- копии документов, подтверждающих избрание и назначение уполномоченных лиц, которые указаны в банковской карточке (протоколов избрания, приказов о вступлении в должность и назначении и так далее).

Если при заключении договора клиент предоставил недостоверные (невалидные) сведения, это чревато серьёзными последствиями, вплоть до судебного разбирательства.

Виды банковских счетов

Реквизиты компании или ИП содержат два вида счетов: корреспондентский и расчетный.

Корреспондентский принадлежит самому банку, это учетная запись кредитно-финансовой

организации в реестре ЦБ РФ. Номер счета присваивает Центробанк, он различается у подразделений в разных регионах РФ. Используется для проведения межбанковских операций, в том числе, переводов по поручению клиента.

Номер корреспондентского счета начинается на 301.

Расчетный принадлежит клиенту, он присваивается организации или физлицу, зарегистрированному в качестве ИП, уже самим банком. Одно юридическое лицо может иметь несколько учетных записей как в одном банке, так и в нескольких, их номера будут различаться.

При заполнении платежных поручений требуется указание обоих видов счетов за исключением случаев, когда оплата производится между филиалами одного банка. При наличии ошибок в платежных поручениях перечисляемые средства могут остаться на корреспондентском счете банка-плательщика, если корсчет или БИК получателя указан неверно или на корреспондентском счете банка-получателя, если реквизиты банка верные, но идентификаторы клиента указаны неверно — ошибка в ФИО или названии, номере счета.

В таких случаях средства можно вернуть или внести пояснения для зачисления на верные реквизиты: процедура и срок обработки заявления зависит от банка. Автоматический возврат на счет списания происходит в течение 5 дней.

Другие виды счетов

В банковской терминологии есть и другие виды счетов:

- Транзитный. Применяется при проведении расчетов в валюте, открывается вместе с валютным и используется для временного хранения средств в срок до 15 суток, зачисление на счет клиента выполняется тогда, когда будут предоставлены документы-основания

- Лицевой. Лицевой — счет физического лица, по функционалу является аналогом расчетного счета для организаций и ИП, используется для проведения расчетов и учета всех операций в банковской системе

Что означают цифры в расчетном счете

Любой расчетный счет в банке уникален, но формируется не случайным образом. Он состоит из 20 чисел, объединенных в шесть групп.

Умение «читать» счета не обязательно для клиента банка, но позволяет лучше ориентироваться в реквизитах.

- Три первых цифры (балансовый счет первого порядка) указывают на собственника. Код 407 используется для юридических лиц, 408 — для ИП и физических, 405 или 406 имеют государственные организации.

- Четвертая и пятая цифры (балансовый счета второго порядка) содержит дополнительную информацию о владельце.

- С шестой по восьмую позиции размещается обозначение основной валюты по Общероссийскому классификатору, в которой хранятся деньги. 810 и 634 — рубли при внутренних и международных переводах, соответственно, 978 — евро, 840 — доллары.

- Девятая цифра является контрольной, с ее помощью кредитные организации проверяют правильность написания и статус счета.

- Следующие четыре числа — идентификатор банковского подразделения.

- Последние семь цифр являются уникальным номером, присваиваемым клиенту.

Как узнать свой расчетный счет

- посмотреть в банк-клиенте

- или мобильном приложении;

- посмотреть в справке, выданной банком при открытии счета;

- прийти в отделение банка с паспортом;

- обратиться по телефону службу поддержки;

- зарегистрироваться в личном кабинете на сайте банка или запросить информацию у онлайн-консультанта;

- найти соответствующий раздел в мобильном приложении (при наличии);

- получить данные в веб-версии

- личного кабинета клиента банка.

Что можно сделать с помощью расчетного счета

Юридическому лицу он открывает возможность выполнять безналичные финансовые операции, необходимые для ведения бизнеса и предоставления отчетности в контролирующие инстанции.

- Переводы на расчетные счета других юридических лиц. Безналичная оплата услуг и товаров контрагентов, в том числе, находящихся за рубежом, осуществляется по банковским реквизитам. Платежное поручение заполняется по установленному образцу и направляется в банк.

- Получение безналичных переводов. По реквизитам можно принимать деньги от покупателей и партнеров. Переводы доступны как от юридических лиц, так и от физических при наличии договора.

Например, терминалы в магазинах производят списание средств с банковской карты клиента, а затем деньги зачисляются на расчетный счет продавца.

- Выполнение обязательных отчислений в государственные службы. Налоговая инспекция, пенсионный фонд, фонд социального страхования принимают оплату со счета на счет без комиссии банка.

- Выплаты физическим лицам: перечисление заработной платы сотрудникам компании. Обычно за такие переводы взимается комиссия в размере меньшем, чем при выведении наличных средств.

- Внесение, снятие, хранение денежных средств. Можно внести наличные через кассу отделения банка, банкомат или платежный терминал. За внесение и вывод денег обычно взимается комиссия, выдача производится через кассиров-операционистов. При определенных условиях возможно снятие в банкоматах.

- Оплата банковских, сопутствующих услуг. Владелец расчетного счета может оплачивать кредиты, лизинг, страхование.

- Участие в торгах, закупках. Производится безналичная оплата при регистрации на конкурсных площадках и выполнении контрактов, заключенных с государственными предприятиями после выигрыша тендеров.

Какие документы нужны, чтобы открыть расчетный счет

Каждый банк вправе самостоятельно определить необходимый перечень документов, которые требуются для открытия. Лучше сразу обратиться с запросом в кредитную организацию, выбранную для обслуживания, уточнить ее условия работы с клиентами. Приведем списки наиболее часто запрашиваемых документов.

Индивидуальные предприниматели

- паспорт гражданина РФ

- свидетельства о регистрации и постановке на налоговый учет

- выписка из ЕГРИП

- налоговые декларации за определенные отчетные периоды

- образцы подписей, оттиска печати

- заявление на открытие счета

Компании с разными формами собственности

- свидетельство о регистрации

- выписка из ЕГРЮЛ

- информация о налогообложении

- устав организации

- правоустанавливающие документы на руководител

- сведения из органов государственной статистики о кодах

- образцы подписей, оттиска печати

- лицензии, если это требуется по кодам ОКВЭД

- заявление

Как выбрать тариф РКО

Открытие расчетного счета сопровождается выбором пакета расчетно-кассового обслуживания, который включает услуги по обработке платежных поручений, представлению выписок, приему наличных, выдаче заработной платы, оплате налогов.

Стоимость банковского обслуживания зависит от типа услуг в пакете и их количества. Например, для молодых компаний достаточно 25 платежных поручений в месяц, для концернов — не менее 500, кто-то работает только с безналичными расчетами, кому-то нужна инкассация и эквайринг. Все эти параметры влияют на стоимость РКО и выбор тарифа.

Чтобы выбрать тариф, оцените:

- количество платежных поручений в месяц;

- наличие валютных операций;

- наличие зарплатного проекта;

- оборот наличных средств;

- необходимость выпуска бизнес-карт;

- качество дистанционных сервисов банка.

Райффайзен Банк предлагает открытие расчетного счета без подключенных пакетов в рублях и валюте с возможностью выбора необходимых опций в процессе ведения бизнеса. Заполните короткую форму, чтобы мы подобрали индивидуальные условия для вашей компании.

Виды счетов для частных лиц

Для частных лиц (тех, которые не занимаются предпринимательской деятельностью) существует несколько видов банковских счетов с разными функциями.

Текущий (лицевой) счет

Когда вы оплачиваете покупки в магазине или интернете картой, вы используете как раз текущий счет. С его помощью можно совершать покупки, делать переводы другим людям, снимать наличные в банкоматах. К такому счету банк выдает пластиковую или виртуальную карту, чтобы клиент мог расплачиваться безналичным способом.

Он привязан к карте, срок действия которой может истечь, карта может быть украдена или утеряна, но со счетом при этом ничего не происходит (если реквизиты и пароли не оказались у мошенников). Для личных нужд физическое лицо может открыть счет в любом банке, а количество счетов не ограничено. Важно, что доступ к лицевому счету имеет только его владелец.

Счет может быть в рублях и в иностранной валюте.

Нужно помнить, что такой счет нельзя использовать для бизнес-транзакций, иначе его могут заблокировать.

Кредитный счет

Такой вид счета могут завести для выплаты потребительского кредита. Изначально он будет с минусовым балансом. Клиент должен уже не тратить с него, а пополнять. И когда баланс достигнет нуля, счет закроют.

В случае кредитной карты банк сначала зачисляет на него определенную сумму, и, если вы потратили хотя бы рубль, счет активируется. Клиент должен возместить банку заемные средства и заплатить проценты.

Депозитный счет

Функция такого счета противоположна кредитному. Вы открываете депозит, тем самым вы одалживаете банку деньги в пользование. Теперь уже не вы платите проценты, а финансовое учреждение платит вам процент с той суммы, которую вы ему одолжили.

Депозит тоже может быть как в рублях, так и в другой валюте. С него нельзя оплачивать покупки и переводить другим людям средства.

Обычно депозитный счет открывается на определенное время. По истечении срока банк возвращает вам все деньги и проценты. Процентная ставка по вкладам обычно фиксированная на весь срок вклада, и она не меняется, если иное не указано в договоре.

Некоторые вклады можно пополнять в течение всего срока, но некоторые пополнять нельзя. Разрешено выводить с вклада проценты на текущий счет (если это оговорено).

Накопительный счет

По сути, это гибрид текущего и депозитного счетов. От обычного лицевого он отличается тем, что по нему начисляются проценты, хотя вы можете с помощью него и расплачиваться, и переводить деньги другим людям. На остаток средств начисляются проценты, которые могут быть соизмеримы с депозитами.

По накопительным счетам может меняться ставка, если это предусмотрено договором. До определенной суммы на счету процент будет один, свыше нее – уже может быть меньше.

Достоинство такого счета в том, что, в отличие от депозита, он не имеет срока действия. Деньги можно тратить, класть снова, снимать проценты или не снимать.

Обезличенный металлический счет

Это способ вложения в драгоценные металлы. Золото, платина, серебро, палладий можно купить в любых количествах, от нескольких граммов до нескольких слитков. За обслуживание банк может брать комиссию, и металлический счет открывают не все банки.

Такой счет выгодно открывать на долгий срок (более трех лет), тогда не нужно будет платить НДФЛ с дохода. Обычно счет можно закрыть в любой момент, банк просто выкупает драгметалл обратно. Проценты по ним не платят, а доход получается за счет разницы между стоимостью покупки и продажи.

Надежность банка

Самый важный критерий. Не помешает проверить лицензию, а также посмотреть, есть ли банк в списке Агентства по страхованию вкладов. Так вы будете уверены, что ваши вклады до 1,4 млн рублей застрахованы, если с банком что-то случится.

Если же вы собираетесь доверить организации сумму более 1,4 млн рублей по депозиту или открываете там обезличенный металлический счет, к устойчивости банка стоит отнестись еще серьезнее.

Проверьте отчеты ЦБ о выбранном банке, почитайте, что пишут эксперты.

Система управления счетом

Узнайте, как долго оформляется выбранный вами счет, есть ли у банка поддержка и как быстро с ее помощью можно получить ответы на нужные вопросы. Оцените мобильное приложение банка, насколько оно функционально. Узнайте, можно ли решать вопросы по своим счетам удаленно, или по каждой мелочи придется идти в отделение.

Крупный банк – единственно верное решение?

Крупные банки имеют определенные преимущества, но не стоит открывать в крупном банке счет только потому, что он один из гигантов финансового рынка. Для депозитов и накопительных счетов стоит учитывать процентные ставки, срок хранения вклада и условия выплаты процентов. Сравнивайте предложения по конкретному виду счета между крупными и средними игроками.

Возможно, условия по одному из нужных вам счетов будут более выгодными, чем у крупной организации.

Не забывайте читать договор, какой бы счет вы ни предпочли. Это залог успешного выбора.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Как расшифровать цифры банковского счета?

В 1998 году в РФ все счета имеют комбинацию из 20-ти цифр. Под ними скрывается информация о целевом предназначении счета.

Комбинацию можно поделить на 5 частей, каждая из них обозначает:

- Первые 5 цифр указывают на то, какой именно это вид банковского счета.

1) Обязательства банка перед клиентом.

При открытии любого счета, согласно договору сторон, банк обязуется выполнять прописанные в контракте в условия.

Каждое финансовое учреждение имеет ряд индивидуальных обязательств, но существуют и общепринятые правила.

Перечислим некоторые из них:

- Банк руководит всеми денежными операциями, то есть зачисляет поступления и списывает переводы.

- Клиенту не могут отказать выдать его собственные средства.

- Если у владельца банковского счета существует остаток неиспользованных безналичных денег, то банк обязан перечислить ему за это процент.

Вся информация относительно банковских операций физлиц или владельцев сертификата ИП держится в тайне.

Данные по банковским операциям с деньгами юридических лиц по закону возможно рассекретить, но только для государственных правоохранительных органов, которые имеют специальное постановление.

Банк обязуется зачислять приход денег на счет клиента в максимально сжатые сроки.

Точные данные указаны в договоре между сторонами.

Банк, особенно коммерческий, имеет право установить ряд правил, которые не прописаны в законодательной базе.

Банки всегда работают, в первую очередь, себе в выгоду. Одно из главных обязательств со стороны клиентов – это оплачивать любые расчетно-кассовые операции.

Финучреждение может за свои услуги брать фиксированную сумму или отсчитывать процент от суммы денежного перевода.

Как правило, за то, что на счет клиента поступают деньги, банковская система также изымает деньги, но не с третьего лица, а с владельца банковского счета.

Владелец счета не обязан все свои сбережения переводить сразу в безнал.

В то же время, клиент обязуется оставлять на банковском счете минимальную фиксированную сумму, с помощью которой можно проводить рассчетно-кассовые операции. Если сумма остатка меньше необходимого, то после предупреждений банк вправе разорвать договор.

Хотите досконально разобраться, что такое банковский счет?

Вам пригодится знать, как открыть счет в зарубежном банке:

В каком банке выгоднее всего открыть банковский счет?

Выбирая банк, вы выбираете место, в котором будут надежно храниться ваши деньги, или место, где вы их потеряете безвозвратно.

Количество банков увеличивается каждый месяц. Одни выдерживают все экономические кризисы, а другие закрываются так быстро, как, собственно, и открылись.

При выборе финансового учреждения обращайте внимание на следующие показатели:

Стабильность и длительность существования.

Каждый банк имеет историю своего существования, которая находится в открытом доступе.

Банк должен быть «крупным».

В небольших городах многие бизнесмены пробуют открыть свое финансовое учреждение.

Региональным филиям лучше не доверять свои средства, потому что, как правило, они быстро прекращают свое существование.

Приемлемые тарифы на расчетно-кассовые операции.

Простота в использовании.

Современные технологии требуют от банков наличия интернет версии. Клиент финучреждения должен управлять деньгами даже с помощью телефона.

Очень важно, особенно для бизнесменов, быстро осуществлять денежные переводы или следить за новыми поступлениями.

По данным Центробанка Российской Федерации, рейтинг надежных финансовых учреждений выглядит следующим образом:

Не ленитесь узнать о предложениях всех крупных финансовых учреждений Российской Федерации, ведь от вашего решения зависит целостность ваших личных средств или денег фирмы.

Виды и назначение счетов

- текущие, открываемые физическими лицами для стандартных приходных и расходных операций. Использовать их для предпринимательской деятельности нельзя; . Открываются индивидуальными предпринимателями и компаниями с целью ведения бизнеса;

- бюджетные. Соответствуют названию, открываются бюджетными организациями для проведения различных расчетов; . Отдельные виды счетов, которыми пользуются сами банки и другие финансовые организации. Для них выделена отдельная группа;

- доверительного управления. Для доверительного управляющего для операций, связанных с его работой;

- специальные банковские для выполнения различных операций. Например, клиринговый, номинальный, залоговый, эскроу и пр.

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.