- Что такое Счет-фактура?

- Счет-фактура от 1 октября 2017 г.

- Альбомный или книжный формат Счета-фактуры

- Образец Счета-фактуры

- Рекомендации по заполнению Счета-фактуры

- Верхняя часть Счета-фактуры (шапка)

- Список товаров и услуг в Счете-фактуре

- Нижняя часть Счета-фактуры (подвал)

- Счет-фактура «Без НДС»

- Место печати в Счете-фактуре

- Вопросы по Счету-фактуре

- Для чего счет-фактура бюджетникам

- Форму и формат счета-фактуры обновили с 01.07.2021

- Для чего нужен счет-фактура

- Составляем счет-фактуру правильно

- Основные ошибки в составлении счета-фактуры

- Перечень изменений в оформлении с 1 июля 2021

- Когда и как заполняется

- Зачем нужен счет-фактура?

- БЛАНК НОВОГО СЧЕТА-ФАКТУРЫ 2021 ГОДА

- Виды счетов-фактур

- Порядок заполнения по строкам

- Сроки выставления счета-фактуры

- Корректировка счета-фактуры

- Электронные счета-фактуры

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

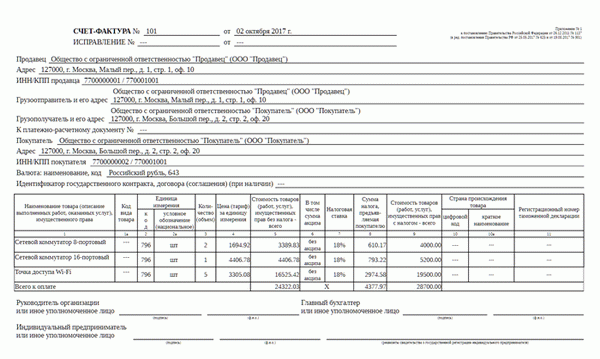

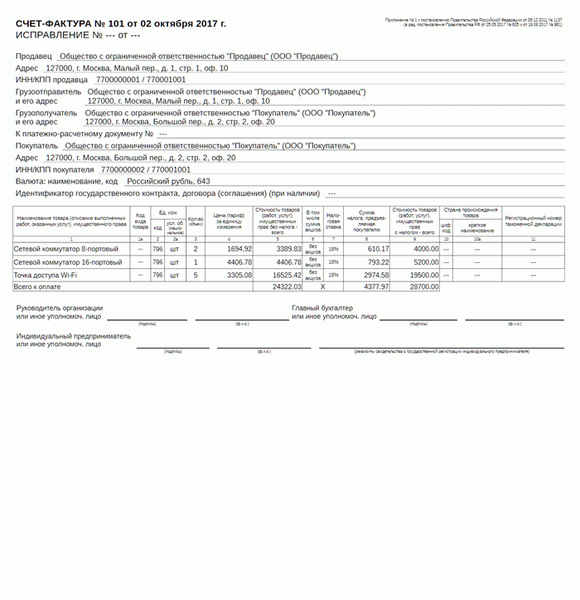

Счет-фактура от 1 октября 2017 г.

Бланк Счета-фактуры с 01.10.2017 г. изменился, добавлена новая колонка «Код вида товара».

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Образец Счета-фактуры

Счет-фактура (альбомный образец)

Счет-фактура (книжный образец)

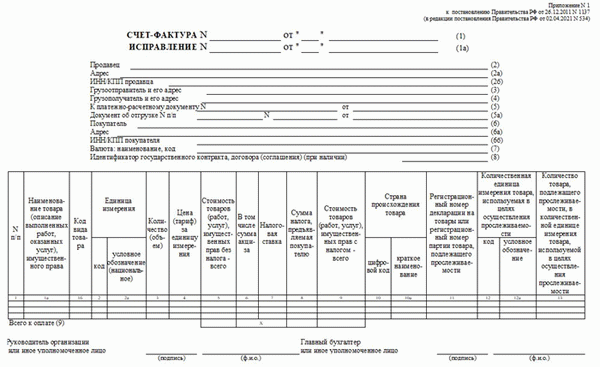

Рекомендации по заполнению Счета-фактуры

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения.

Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Для чего счет-фактура бюджетникам

Бюджетные учреждения освобождены от уплаты налога на добавленную стоимость только по основной деятельности, финансируемой за счет госзадания. Е сли организация ведет любую предпринимательскую деятельность, возникает прямая обязанность уплачивать налог в бюджет. Документом, подтверждающим размер налоговой базы для расчета обязательств и на получение вычета, является счет-фактура.

Форму и формат счета-фактуры обновили с 01.07.2021

С 01.07.2021 вступила в силу новая редакция статьи 169 Налогового кодекса РФ, которая вводит на территории России механизм прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371-ФЗ). В связи с этим плательщиков НДС обязали при реализации прослеживаемого товара составлять счета-фактуры (в том числе корректировочные) исключительно в электронной форме и включать в них:

- регистрационный номер декларации;

- номер партии прослеживаемого товара (РНПТ);

- единицы измерения;

- количество прослеживаемой продукции.

Налогоплательщиков, осуществляющих операции с прослеживаемой продукцией, обязали направлять в органы ФНС отчеты об операциях с такими товарами и документы, содержащие реквизиты прослеживаемости. Порядок оформления документов должно установить правительство РФ.

Постановлением правительства от 02.04.2021 № 534 утверждена новая форма счет фактуры с 01.07.2021. Для операций с прослеживаемой продукцией она применяется только в электронном формате.

Для соответствия новым нормам НК РФ в счет-фактуру добавили новые поля:

- «Регистрационный номер декларации на продукцию или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «Код количественной единицы измерения, используемой в целях осуществления прослеживаемости»;

- «Количество продукции, подлежащей прослеживаемости, в количественной единице измерения товара»;

- «Стоимость товара, подлежащего прослеживаемости, без налога в рублях».

Минфин России приказом от 05.02.2021 № 14н утвердил новый порядок выставления и получения электронных счетов-фактур с применением усиленной квалифицированной электронной подписи. Действующие сейчас правила утратят силу. Чиновники установили:

- обязанность операторов ЭДО проверять поступившие документы, если такое условие есть в договоре с продавцом;

- порядок действий при положительном и отрицательном результате проверки оператором ЭДО.

Новый порядок распространят на все счета-фактуры, выставленные в рамках системы прослеживаемости.

Обновленные документы начнут применять одновременно с вступлением в силу поправок в статью 169 НК РФ — с 01.07.2021.

Эксперты КонсультантПлюс разобрали, как правильно заполнять счет-фактуру. Используйте эти инструкции бесплатно.

Для чего нужен счет-фактура

По ст. 169 НК РФ, счет-фактура является основанием для принятия покупателем предъявленных продавцом товаров, работ или услуг, имущественных прав, подтверждающих суммы налога к вычету в установленном законодательством порядке.

Форма счета-фактуры унифицирована и утверждена постановлением правительства от 26.12.2011 № 1137. Последние изменения в действующую форму бланка внесены постановлением правительства от 02.04.2021 № 534 и действуют с 01.07.2021. В нем сохранились идентификаторы.

Идентификатор государственного контракта, договора (соглашения)

Идентификатор государственного контракта, договора (при наличии)

Отсутствовала в старой форме

Код вида продукции

Номер таможенной декларации

Регистрационный номер таможенной декларации

Индивидуальный предприниматель или иное уполномоченное лицо

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДС (реализация товаров, работ, услуг или получение предоплаты на реализацию) и только в установленной форме. В противном случае сотрудники ФНС не примут документацию в качестве подтверждения.

Вот так выглядит обновленный бланк:

Составляем счет-фактуру правильно

Подробный порядок заполнения счетов-фактур представлен в ст. 169 НК РФ. Установлен перечень обязательных к заполнению реквизитов: для отгрузочного счета-фактуры — п. 5 ст. 169 НК, для счета-фактуры на аванс, когда выписывается бланк на предоплату, — п. 5.1 ст. 169 НК.

Допускаются несколько видов заполнения бланка счета-фактуры:

- полностью от руки;

- частично от руки и частично на компьютере;

- полностью печатный вариант;

- электронно (без бумажного носителя).

Счет-фактуру подписывают руководитель бюджетной организации и главный бухгалтер или иное уполномоченное лицо. Для электронных форм используют усиленную квалифицированную электронную подпись уполномоченного лица.

С 01.07.2021 ограничивается возможность выставления и получения электронных счетов-фактур в зашифрованном виде.

Зашифрованные счета-фактуры смогут выставляться и приниматься только в следующих случаях:

- когда нормативными правовыми актами не установлен запрет на шифрование информации счетов-фактур в электронной форме;

- при выставлении счетов-фактур в электронной форме, не содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

- когда оператору ЭДО не давалось поручения от покупателя или продавца относительно обязательной проверки электронного счета-фактуры, в том числе на соответствие утвержденному формату.

Дата и нумерация выписанной документации должны иметь строгий хронологический порядок. Сведения в графу счета-фактуры № 1а «Код вида товара» проставляются в соответствии с товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Заполняют эту графу только организации-экспортеры, которые ввозят продукцию на территорию ЕАЭС.

Если вид по товарной номенклатуре определить невозможно, в графе следует поставить прочерк.

Формируется счет-фактура онлайн тоже легко. Существуют много бесплатных интернет-сервисов или специализированных бухгалтерских программ, позволяющих бланк счет-фактуры отправить файлом на почту налоговой службы.

С 01.07.2021 составление счетов-фактур в электронной форме осуществляется по взаимному согласию сторон сделки, но если предметом сделки являются прослеживаемые товары, то документ в обязательном порядке выставляется исключительно в электронной форме.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе делятся на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10%. Соответственно, и сумма НДС указана в документе неверно.

С 2020 года основная ставка НДС — 20% или 20/120. Обратите особое внимание при формировании документов на оплату.

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Перечень изменений в оформлении с 1 июля 2021

Изменения условно подразделяются на 2 группы:

- Поправки, касающиеся всех налогоплательщиков, составляющих счета-фактуры в процессе своей деятельности.

- Изменения, затрагивающие только тех налогоплательщиков, которые осуществляют продажу прослеживаемых товаров.

Изменения в новом бланке для всех лиц:

- Появилась строка 5а, предназначенной для отображения номера и даты соответствующего отгрузочного документа (например, накладной). Если в С/Ф фиксируются сведения о нескольких отгрузках одновременно, номера/даты соответствующих отгрузочных документов (накладных) перечисляются через точку с запятой в данной строке.

- Расширилась графа 1, относящаяся к табличной части новой формы. В данной графе будет отображаться порядковый номер вносимой записи товаров. При этом в графе 1а фиксируются товарные наименования, а в графе 1б – специальные коды, которые присваиваются данным товарам.

- Изменилось название графы 11. В ней отражается РНПТ. Если ввозимая продукция не является прослеживаемой, в указанной графе отражают регистрационный номер соответствующей декларации на товары.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

- В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

- Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

- Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

- Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

Когда и как заполняется

Счета-фактуры формируются, если продаются товары (услуги), относящиеся к объектам налогообложения НДС. Соответствующие правила четко регламентируются п. 3 ст. 169 Налогового кодекса РФ, а некоторые исключения оговорены содержанием ст. 149 НК РФ. С 1 июля 2021 года СФ обязательно оформляются при продаже прослеживаемых товаров.

Законом № 371-ФЗ от 09.11.2020 оговорено, что продавцы прослеживаемых товаров составляют необходимые с/ф только в электронном виде. Бумажный носитель разрешено использовать, если прослеживаемая продукция продается обычному гражданину или самозанятому (плательщику НПД), реализуется в порядке реэкспорта, а также в тех случаях, когда данная продукция вывозится из России в прочие страны, участвующие в ЕАЭС.

Таким образом, новая форма будет включать с 01.07.2021 такие строки:

- 1 – идентифицирующие реквизиты с/ф (его номер/дата).

- 2/2а/2б – сведения о продавце (наименование, адрес, реквизиты).

- 3/4 – информация об отправителе/получателе груза.

- 5/5а – реквизиты платежного/отгрузочного документа.

- 6/6а/6б – информация о покупателе (название юрлица, адрес, его ИНН/КПП).

- 7 – обозначение/код используемой валюты.

- 8 – информация о госконтракте (если заключался).

Табличная часть новой формы содержит такие сведения:

- Номер записи / название / код проданного товара.

- Сведения о единице измерения.

- Количество/цена проданного товара.

- Стоимость.

- Наличие/сумма акциза.

- Ставка/сумма НДС.

- Стоимость, включающая НДС.

- Данные страны-изготовителя.

- РНПТ.

- Единица измерения (если прослеживаемая продукция).

- Количество продукции (если она прослеживаемая).

Графы 12/12а/13 подлежат заполнению лишь только в тех случаях, когда реализованный товар относится к категории прослеживаемых.

Зачем нужен счет-фактура?

Главная функция счета-фактуры – подтверждение прав плательщика налога на надбавочную стоимость (НДС) на получение вычета по этому налогу. При передаче плательщику товаров и имущественных прав, оказании услуг, выполнении работ поставщик или исполнитель начисляет НДС с помощью выписки счета-фактуры. Покупатель регистрирует документ в своей книге продаж, тем самым подтверждая право на получение вычета по НДС.

БЛАНК НОВОГО СЧЕТА-ФАКТУРЫ 2021 ГОДА

С 1 июля 2021 года вводится новая форма счета-фактуры (СФ), предусматривающая указание реквизитов для партий импортных товаров, подпадающих под действие закона № 371-ФЗ от 09.11.2020 года. Заполнение СФ по новой форме обязательно для всех импортеров, независимо от используемой системы налогообложения.

Бланк СФ дополнен:

- строкой 5а — в нее вносим дату и номер отгрузочного документа, если их несколько, через запятую; номер соответствует порядковому номеру записи в строке счета-фактуры.

Появились новые графы (изменилось содержание):

Соответствующие изменения отражены в бланке корректировки счета-фактуры:

Гр. 1 — порядковый номер записи;

Гр. 1а — наименование товара;

Гр. 1 б, 1 в — показатели изменения стоимости товаров;

Гр. 10, 10 а — код и наименование товара, по которому представлена корректировка;

Гр. 11 — указывается номер РНПТ для прослеживаемых товаров;

Гр. 13 — количество (уменьшение, увеличение) единиц.

Внимание! Письмом ФНС № ЕА-4-15/9208@ от 30 июня 2021 г. до налогоплательщиков довели следующую информацию. В течение года, до утверждения Положения о национальной системе прослеживаемости товаров, норму об ответственности за нарушение закона № ФЗ-371 не применяются.

Право на вычет по НДС не зависит от наличия у налогоплательщика операций с прослеживаемыми товарами.

Виды счетов-фактур

Есть три вида счетов-фактур:

- Обычный, отгрузочный — подтверждает передачу товара покупателю.

- Авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает.

- Корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Порядок заполнения по строкам

Счет-фактура заполняется по Правилам, которые утверждены постановлением правительства от 26.12.2011 № 1137. Там нужно указать:

Порядковый номер и дату составления — строка 1. Документы нумеруются по порядку, по возрастанию. Храниться они должны в хронологическом порядке — по дате выставления или по дате получения. Срок хранения счетов-фактур и накладных — не менее четырех лет с даты последней записи.

Сведения о продавце — строки 2, 2а и 2б. Название, адрес, ИНН и КПП продающей стороны. Адрес указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений, которые допустимы в учредительных документах. Нарушение этого правила может стать основанием для лишения вычета.

Сведения о грузоотправителе и грузополучателе — строки 3 и 4. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставится прочерк. Если продавец и есть отправитель груза — в этой строке пишется «Он же».

Сведения об оплате — строка 5. Заполняется при продаже в счет ранее полученной предоплаты. Там указывают номер и дату платежно-расчетного документа. Если предоплаты не было, ставится прочерк.

Информация о документе об отгрузке — строка 5а. Там указываются номер и дата документа об отгрузке товаров, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

Сведения о покупателе — строки 6, 6а и 6б. Продавец должен указать полное или сокращенное наименование покупателя по учредительным документам, адрес покупателя, указанный в ЕГРЮЛ или ЕГРИП, или место жительства предпринимателя, а также ИНН и КПП покупателя.

Валюта и ее код — строка 7. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

Сведение о госзаказах — строка 8. Заполняется при работе с госзаказами. В противном случае ставится прочерк или строка оставляется пустой.

Сведения о товаре. В табличной части нужно указать наименование товара или описание работ, услуг, переданных прав. При вывозе товаров в страны ЕАЭС в графе 1 (а) счета-фактуры указывайте код вида товара по ТН ВЭД ЕАЭС.

В графах 2 и 2а указываются единицы измерения отгруженной продукции. Это код и определенное условное обозначение согласно Общероссийскому классификатору единиц измерения. Но проставлять единицы измерения необходимо, только если их можно определить.

Когда указывать нечего, например, при реализации услуг, ставятся прочерки. Графы 10 и 10а «Страна происхождения товара» и графу 11 «Регистрационный номер таможенной декларации» заполняются только по иностранным товарам.

Цена и стоимость товара. В графе 4 ставится цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк. В графе 5 указывается стоимость товаров, работ, услуг без учета налога.

Ставка и сумма налога. В графе 7 отмечается размер налоговой ставки, в графе 8 — сумма налога в рублях и копейках, полная, без округления, в графе 9 — стоимость всего количества или объема товара с учетом суммы налога.

РНПТ (регистрационный номер партии товаров, подлежащих прослеживаемости). Заполняется в графе 11 по импортным товарам из списка. Либо там указывается регистрационный номер таможенной декларации для прочих товаров.

В одном документе можно указать сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости.

Сроки выставления счета-фактуры

Счет-фактура выписывается в течение 5 календарных дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг (п. 3 ст. 168 НК РФ). Правила действуют как для бумажных документов, так и электронных.

Авансовые счета-фактуры оформляются в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Штрафа за нарушение срока предоставления счета-фактуры нет. Организация может быть оштрафована только за отсутствие документа.

Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Корректировка счета-фактуры

Если продавец, выставивший счет-фактуру, обнаружил ошибки, он может внести необходимую корректировку. При этом у покупателя такого права нет, но он может указать на ошибку и попросить об исправлениях. Для этого предусмотрена специальная операция — корректировка счета-фактуры.

У этой операции есть ряд требований:

- Изменения вносятся в оба экземпляра — для продавца и для покупателя.

- Исправления обязательно визируются руководителем компании-продавца и заверяются его печатью. Вместо директора подписывать может уполномоченное лицо, указав ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Нужно проставить дату исправления.

- Неверные данные надо зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причем дописать, какие показатели на какие и в какой графе.

Если ошибок много и корректировку провести сложно, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в Налоговом кодексе РФ нет прямого запрета на замену дефектного счета-фактуры. Но иногда такое право придется отстаивать в судебном порядке.

Электронные счета-фактуры

Электронный счет-фактура является юридически значимым документом, как и его бумажный аналог. Он содержит те же реквизиты и данные, должен быть подписан руководителем организации или доверенным лицом. Формат цифровой версии бланка утвержден приказом ФНС России от 19.12.2018 №ММВ-7-15/820@.

Электронный счет-фактура нужен и при работе с прослеживаемыми товарами. Документ оформляют в электронном виде и передают их контрагентам через операторов ЭДО.