Коэффициент налоговой нагрузки – это показатель, который используют налоговики, когда анализируют детальность компаний и выбирают, кого включить в план выездных проверок. Чем меньше налоговая нагрузка, тем больше вероятность, что организацию заподозрят в нарушении НК РФ и включат в план.

В Приказе ФНС от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» приведены критерии, по которым организация попадает в зону риска при составлении плана проверок. Первый пункт в списке – налоговая нагрузка на бизнес меньше, чем в среднем по отрасли.

Кроме того, показатель налоговой нагрузки в числе прочих используют и банки, когда решают, выдавать ли организации кредит. А еще банки контролируют налоговую нагрузку в целях соблюдения «антиотмывочного» закона от 07.08.2001 № 115-ФЗ. Так, согласно Методическим рекомендациям ЦБ РФ № 18-Р, утвержденным в 2017 году, если сумма оплаты налогов меньше 0,9% от общего оборота по счёту, то это признак «плохого» клиента.

Банк может отказать в обслуживании такому клиенту.

Как рассчитать налоговую нагрузку организации

Согласно Приказу ФНС от 30.05.2007 № ММ-3-06/333@ совокупную нагрузку считают как соотношение всех уплаченных налогов.

В письме от 29.06.18 № БА-4-1/12589@ ФНС конкретизировала порядок расчета:

выручку нужно брать без НДС и акцизов;

в сумму налогов включают и уплаченный НДФЛ;

страховые взносы в расчет не включают.

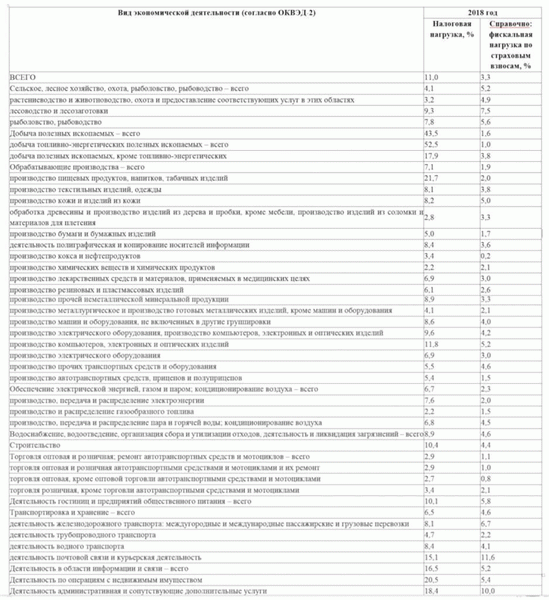

Полученный показатель надо сравнивать с данными из Приложения 3 того же приказа, где ФНС ежегодно публикует усредненные данные по отраслям.

В таблице справочно приводится и фискальная нагрузка по страховым взносам.

Пример

Строительная организация по данным налоговых деклараций уплатила за 2018 год 950 тыс. руб. налогов, включая НДФЛ. Страховые взносы – 430 тыс. руб. Выручка организации за 2018 год без НДС составила 10,5 млн руб.

Суммарная налоговая нагрузка:

950 000 / 10 500 000 * 100 = 9,05

Налоговая нагрузка по страховым взносам:

430 000 / 10 500 000 = 4,1

Сравним полученные коэффициенты со средней нагрузкой по отраслям за 2018 год. Для строительства среднее значение совокупной нагрузки – 10,4, по страховым взносам – 4,4.

У компании из нашего примера показатели ниже среднеотраслевых, а значит она попадает в зону риска и ее, скорее всего, включат в план проверок.

Бывает, что некомпетентные инспекторы при расчете налоговой нагрузки берут не все показатели, например, только налог на прибыль, а сравнивают со среднеотраслевой нагрузкой из указанного письма. Так они получают неверную картину с заниженной налоговой нагрузкой и запрашивают у организации пояснения. В такой ситуации направьте в налоговую свой расчет, с учетом всех налогов, и пояснения к расчету.

Проверить налоговую нагрузку компании и сравнить ее со среднеотраслевыми показателями можно с помощью специального сервиса на сайте ФНС «Налоговый калькулятор для расчета налоговой нагрузки» . Он подходит для тех, кто платит налоги по общей системе налогообложения.Сервис позволяет сравнить свою налоговую нагрузку, в том числе по отдельным налогам, со средними значениями по отрасли в разрезе регионов. Также в сервисе есть информация о среднем уровне зарплаты, рассчитанном на основе справок 2-НДФЛ.

Любая организация хочет платить поменьше налогов. Это нормально и не запрещено, если не применять незаконные методы оптимизации. С другой стороны, стоит компании снизить платежи и отклониться от средних цифр по отрасли – к ней приходят с проверкой.

1C-WiseAdvice тщательно следит за тем, чтобы нагрузка всегда оставалась в безопасной зоне и не отклонялась от референтных значений больше, чем на 10%. Это позволяет не привлекать внимания ФНС и снизить риск выездной налоговой проверки практически до нуля.

Варианты налоговой оптимизации , которые мы предлагаем, разрабатываются индивидуально с учетом бизнес-структуры и особенностей деятельности вашей компании. Они абсолютно законны и безопасны.

Понятие налоговой нагрузки

Налоговая нагрузка (НН) – расчётный экономический показатель, который определяет, какая часть доходов налогоплательщика идёт на уплату налоговых платежей.

Данный показатель используется налоговой службой при формировании плана выездных проверок, так как на основании п. 2 приказа ФНС от 22 сентября 2010 года № ММВ-7-2/461@ налогоплательщики с низкой НН рассматриваются как потенциальные нарушители налогового законодательства.

Уровень нагрузки рассчитывается путём сравнения данных о конкретном налогоплательщике со среднеотраслевым показателем – нормативной величиной налоговой нагрузки по соответствующей отрасли. Эти данные, как и порядок определения инспекцией НН, находятся в открытом доступе, поэтому компания или ИП могут самостоятельно рассчитать свою НН и сравнить её со среднеотраслевой.

Обратите внимание! Согласно п. 1 раздела 4 Концепции планирования выездных налоговых проверок, утв. приказом ФНС от 30 мая 2007 года № ММ-3-06/333@ (далее – приказ № ММ-3-06/333@), низкий показатель НН выступает одним из критериев для включения компании в план выездных проверок. Также низкая НН даёт право налоговой инспекции вызвать представителей компании для дачи соответствующих пояснений (подп. 4 п. 1 ст. 31 НК РФ).

- абсолютная налоговая нагрузка – совокупная сумма налоговых обязательств, рассчитываемая в рублях. Она складывается из величины уплаченных налогов за определённый период и обычно используется в экономических расчётах в отношении конкретного бизнеса (при составлении бизнес-планов, расчёте рентабельности новых видов деятельности и т.п.)

- относительная налоговая нагрузка – доля выручки, которая приходится на уплату налогов и выражается в процентах, а не в сумме. Она показывает отношение общей суммы налогов компании к совокупным поступлениям от её деятельности. ИФНС использует данный показатель при решении вопроса о необходимости назначения проверки

Документы, определяющие налоговую нагрузку

Для определения НН используются следующие документы:

- Порядок вычисления налоговой нагрузки, установленный в п. 1 Общедоступных критериев самостоятельной оценки рисков для налогоплательщиков приложения № 2 к приказу № ММ-3-06/333@.

- Разъяснения, содержащиеся в письмах Минфина от 11 января 2017 года № 03-01-15/208 и ФНС от 29 июня 2018 года № БА-4-1/12589@.

- Среднеотраслевые данные, содержащиеся в приложении № 3 к приказу № ММ-3-06/333@, с которыми сравнивается НН конкретного налогоплательщика. Эти данные ежегодно актуализируют и размещают на официальном сайте налоговой инспекции до 5 мая.

Важно: если организация либо ИП занимается видом деятельности, для которого нет утверждённого показателя НН, для сравнения используются данные в целом по той отрасли, к которой относится данный вид деятельности. Если же данные по отрасли отсутствуют, необходимо применять величину из графы «Налоговая нагрузка, %» по строке «Всего» (письмо ФНС от 22 августа 2018 года № ГД-3-1/5806@).

Почему важно знать величину налоговой нагрузки

Налоговики при организации проверок используют риск-ориентированный подход, элементом которого является определение НН и сравнение её со среднеотраслевыми показателями. Чем ниже показатель налоговой нагрузки налогоплательщика и чем больше он будет отклоняться от среднего по отрасли значения, тем выше вероятность того, что компании назначат выездную налоговую проверку.

Если вы будете периодически самостоятельно определять свою НН и сравнивать её с нормативными показателями, это поможет:

- быстро реагировать на возможные претензии со стороны налоговой службы

- пояснить низкую НН своевременно, предоставив доказательства в виде ссылок на конкретные обстоятельства и экономические расчёты

- предотвратить назначение выездной налоговой проверки

Допустимый уровень налоговой нагрузки при ОСНО и УСН

Уровень НН, больший или равный среднему по виду экономической деятельности, считается допустимым.

Как упоминалось ранее, налогоплательщики на ОСНО для расчёта своей НН могут использовать онлайн-сервис «Налоговый калькулятор по расчёту налоговой нагрузки». Данный калькулятор выдаст сведения не только по отраслям, но и в соответствии с регионом деятельности.

Налогоплательщикам на УСН для расчёта НН необходимо:

- Определить сумму перечисленного за год единого налога и других уплаченных налогоплательщиком налогов (включая НДФЛ, удержанный организацией как налоговым агентом).

- Вычислить общую сумму доходов, полученных за год согласно бухотчётности (без НДС и акцизов).

- Разделить первую величину на вторую и умножить результат на 100%.

В информации на сайте ФНС признала, что НН налогоплательщика на УСН может быть более чем в 2 раза ниже, чем у организации на ОСНО. Такие выводы были сделаны на основании сравнения нагрузки типовых компаний, имеющих одинаковые финансовые результаты, но применяющих при этом разные системы налогообложения.

Контур.Фокус — быстрая проверка контрагента!

Важно: низкий показатель НН ещё не может безусловно свидетельствовать о неуплате (неполной уплате) налогов и часто объясняется объективными причинами.