- Кредитные каникулы

- Рефинансирование

- Реструктуризация долга

- Банкротство физического лица

- 1. Прекратите брать в долг

- 2. Отследите траты

- 3. Составьте бюджет и планируйте расходы

- 4. Тратьте меньше, чем планируете потратить

- 5. Составьте план выплаты долга

- 6. Платите больше минимального платежа

- 7. Рефинансируйте кредиты

- 8. Попросите банк реструктуризировать кредит

- 9. Продайте ненужные вещи

- 10. Подумайте о способах зарабатывать больше

- Что потом

- Как избавиться от кредитов и долгов? Пошаговый план.

- Вы жалели хоть раз, что взяли кредит?

- Закрытие кредитов. Как выбраться из финансовой ямы?

- Как выплатить долги и закрыть кредиты? Мозг начинает думать по-другому, когда ищешь способы заработать, а не сэкономить!

- Теперь об инструментах по работе с большими долгами:

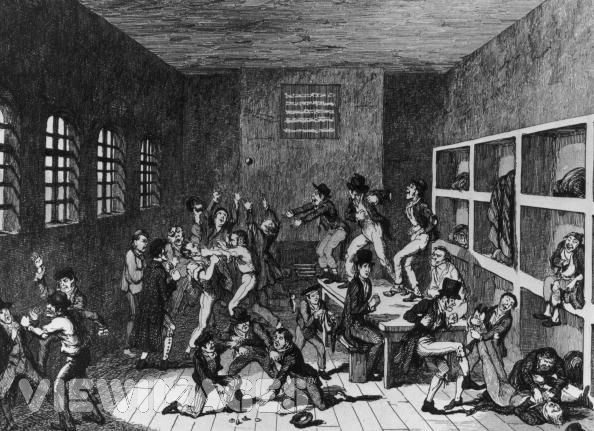

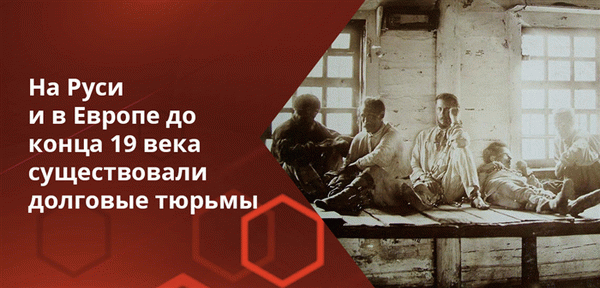

- Как возникло выражение «долговая яма»?

- Причины попадания в долговую яму

- Как не оказаться в долговой яме?

- Похожие статьи

- Происхождение понятия

- Кто рискует оказаться в долговой яме

- Как избежать попадания в долговую яму

- Как выбраться из долговой ямы

- Какие способы погашения долгов можно использовать

Первый совет от любого профессионального юриста, да и просто здравомыслящего человека в такой ситуации — успокоиться и не делать глупостей. Тот факт, что дядя не оставил круглую сумму, припасенную специально для погашения всех ваших долгов, еще не повод для паники.

Не стоит обращаться за новыми займами в микрофинансовые организации, еще более наращивая свою задолженность. Сейчас шансы расстаться с долгами намного выше, чем еще каких-нибудь триста лет назад.

Во времена Ивана Грозного, например, должника ставили на «правёж» — так в древнерусском праве называлось принудительное взыскание долга с обвинённого ответчика в пользу истца. «Править» означало «взыскивать». Процедура эта была по нынешним меркам отнюдь не гуманная: если должник не хотел или не мог заплатить долг, его ставили посреди площади и били батогами — палками или толстыми прутьями.

Могли должника бить и просто ногами. Били иногда по несколько часов, ежедневно, кроме праздников и выходных. Вокруг позорного столба, где проводилась средневековая процедура взыскания, всегда собиралось много народа, и должника «правили» прилюдно, пока он не соглашался отдать долг или его родственники не приносили деньги.

Само выражение «долговая яма» означало яму в прямом смысле этого слова. Подсмотрел эту идею в Голландии и ввел в России как меру наказания Петр I. На тот момент этот способ взыскания задолженностей считался самым прогрессивным и эффективным. Должников бросали в камеры ниже уровня земли, где они и сидели до тех пор, пока долг не был выплачен.

В Москве впервые в России появились эти жуткие ямы-камеры в районе Воскресенских ворот Китай-города, в Петербурге таким местом был Прачечный мост. Построен он был в 1796 году таким образом, что в его опорах имелись овальные ниши, которые использовались как камеры для должников, и они также назывались долговыми ямами.

В этой «мостовой» яме невозможно было разогнуть спину, камеру продували холодные ветра, а в случае наводнения яму могло полностью затопить. И без того незавидное положение должника усугублялось тем, что сидя в яме, он не мог заработать денег, чтобы выплачивать долг.

И только 7 марта 1879 года долговые ямы в России были упразднены: споры кредиторов с должниками теперь следовало решать исключительно в судебном порядке. Значило ли это, что практика выбивания долгов стала гуманнее? Конечно, нет! Просто кредиторы стали действовать теми же силовыми методами, но уже не собственноручно, а через посредников — «лихих людей».

Так «батоги» в качестве инструментов для выбивания долгов в «частном порядке» продолжали сопровождать должников вплоть до XX века. А механизм «посадки» в тюрьму за долги стал элементом своеобразного рейдерства. Таким образом зачастую убрали с дороги конкурента — как в бизнесе, так и в личной жизни.

На заре образования СССР, в 20-х годах XX века невозвратные долги обернулись настоящим финансово-экономическим бедствием для страны. Несмотря на то, что взысканием занимались органы НКВД, многие заемщики отказывались платить вовсе, и с ними ничего невозможно было сделать.

До тех пор, пока распоряжение о том, что «допускается досрочно взыскивать ссуды с кулаков и зажиточных крестьян», принятое Народным Комиссариатом финансов РСФСР в 1929 году, в итоге приравняло неуплату долгов к преступлению.

Только этот радикальный способ полностью ликвидировал проблему массового накопления задолженностей по займам в СССР. Ну и, конечно, дал повод поговорить нам сегодня еще раз о массовых репрессиях «невиновных».

В позднем СССР проблемы невозвратных долгов в государственных масштабах уже не существовало в принципе, и самые злостные неплательщики — например, долгов по ЖКХ, — отделывались общественным порицанием и «проработкой» в трудовых коллективах. Их «пропесочивали» в стенгазетах и «ставили на вид» — вешали фото на специальных досках позора при входе на предприятие или в организацию.

В полном масштабе средневековые методы выбивания долгов посредством батогов, к которым научно-технический прогресс добавил паяльники, утюги, а также тазики с бетоном, вернулись в Россию вместе с развалом СССР в начале 90-х прошлого века. Впрочем, сократить количество должников, удалось не благодаря «лихоимцам», а лишь посредством принятия соответствующих законов.

У современного должника сегодня есть законные и гуманные способы избавления от долгов:

- Кредитные каникулы

- Рефинансирование

- Реструктуризация

- Банкротство

Эти инструменты сегодня эффективно позволяют вылезти из долговой ямы, и ниже мы рассмотрим подробно каждый из них отдельно.

Кредитные каникулы

Подходят вам в случае временных трудностей — например, в связи с потерей работы, и только если ваша репутация в глазах кредитора до этого времени была безупречной. В 2020 году отсрочку максимум на полгода можно было получить по ипотеке, потребительским кредитам, автокредитам и кредитным картам.

Каникулы вам могли предоставить:

- если договор оформлен до 3 апреля 2020 года;

- если доход за последний месяц снизился на 30% по сравнению с доходом за тот же период в предыдущем году;

- по принципу «один кредит — один льготный период», при этом в вашей кредитной истории будет отображена информация о предоставлении вам кредитных каникул;

- если сумма не более установленного лимита. Например, по ипотеке каникулы положены в том случае, если объем кредита не превышает 1,5 млн рублей (кроме Москвы, Санкт-Петербурга, Московской и Ленинградской областей, где цены на жилье выше, чем в целом по России).

Не можете платить кредит?

Закажите звонок юриста

Кредитные каникулы не спишут ваш долг и проценты по нему: кредит вы все равно будете обязаны погасить в полном объеме, но по новому графику.

Сейчас, в 2022 году, все банки России имеют право предлагать своим клиентам кредитные каникулы. Срок обращения за каникулами — до 30 сентября 2022. Каникулы предназначены для розничных заемщиков банков и компаний малого и среднего бизнеса, в том числе и ИП, которые оформили ссуды до 1 марта.

За правительством оставлено право на продление этого периода.

От общего числа обращений за кредитными каникулами порядка 70% занимают кредиты наличными, чуть больше 20% — кредитные карты. Оставшаяся часть касается ипотеки и автокредитов.

Банк имеет право отказать в предоставлении каникул. И это надо четко понимать, принимая решение пойти беседовать в банк о своей просьбе дать возможность пожить без уплаты взносов по кредиту на пол года, чтобы привести в порядок какие-то иные финансовые дела.

Да, банки регулярно вводят свои варианты кредитных каникул. Но в отличие от норм государственных кредитных каникул, решение дать заемщику каникулы в рамках своей внутренней программы — это право банка, а не его обязанность.

ВАЖНО. Ипотечные каникулы не равны кредитным каникулам. Разобраться в их отличиях, а также с условиями их предоставления вам может помочь только профессиональный юрист.

Рефинансирование

Рефинансировать кредит — это означает взять новый кредит, чтобы погасить долги по-старому или нескольким ранее взятым, но уже на новых условиях.

Рефинансирование работает эффективно, если у вас несколько займов. Например, если в разное время в разных банках вы взяли кредиты, то рефинансирование поможет собрать их все в один.

После этого вместо нескольких платежей вы будете вносить только один платеж и только в один банк. При благоприятных условиях можно при этом значительно снизить ставку и размер платежа, а также изменить график выплат.

Реструктуризация долга

Реструктуризация — компромиссный вариант. Она может помочь, если ваши доходы существенно снизились, и вы больше не можете обслуживать свой долг на прежних условиях. По сути, реструктуризация кредита — это рассрочка вашего долга, при которой новые условия будут заметно мягче изначальных договоренностей и окажутся вам по силам.

Суть этого инструмента: увеличить срок кредитования при уменьшении суммы выплат. Недостаток: в итоге вам придется заплатить больше, поскольку за более длинный период жизни кредита набежит куда большая сумма процентов.

Сегодня существует цивилизованный способ избавления от кредитной кабалы. Нужно решиться и пройти процедуру банкротства.

Банкротство физического лица

Этот метод подходит как последнее средство избавления от долгов при полной финансовой несостоятельности — даже когда совсем нет ни денег, ни имущества.

С 2015 года должники получили возможность избавляться от финансовых обязательств через суд, который и признает гражданина банкротом. До этого времени банкротами могли стать только юридические лица.

А 1 сентября 2020 года вступил в силу федеральный закон № 289-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина», который позволяет осуществить внесудебное банкротство физического лица.

Главные цели принятия этого закона — снижение нагрузки на суды и упрощение процедуры банкротства. Этот закон уже в 2026 году позволяет избавиться от долгов если:

- сумма долга составляет от 50 до 500 тысяч рублей;

- должник не имеет собственности для реализации на торгах;

- с должником уже судились кредиторы, на него было заведено исполнительное производство, и судебный пристав его уже закрыл, признав, что взять в счет уплаты долга с должника нечего.

Не знаете, какое банкротство

подходит именно вам?

Однако, говоря о банкротстве, нужно предупредить и о последствиях банкротства для гражданина:

- повторное банкротство не будет проведено в течение пяти лет, внесудебное повторно — в течение десяти лет;

- в течение трех лет банкрот не может занимать руководящие должности;

- имущество будет продано специально назначенным финансовым управляющим: средства пойдут на погашение долгов. Должник не имеет права самостоятельно продавать свое имущество, акции и доли в компаниях, а также распоряжаться по своему усмотрению банковскими картами и счетами;

- информация о банкроте гражданина находится в открытом доступе, сведения о должнике публикуются в официальных источниках, которыми пользуются кредитные организации.

Чтобы понять, какой из инструментов подходит именно вам в ситуации, когда вы в долговой яме и вам нечем платить кредиторам, можно получить подробную консультацию у наших юристов, и только потом принимать решение.

1. Прекратите брать в долг

Что это даст. Занимать деньги, чтобы покрыть старые долги, — это замкнутый круг. Чтобы его разомкнуть, в первую очередь нужно прекратить долги накапливать. Это первый шаг, который поможет начать двигаться в нужном направлении.

Как это сделать. Не открывайте новых кредитных карт. Не берите займов и новых кредитных долгов.

2. Отследите траты

Что это даст. Выясните, куда уходят ваши деньги. Только наглядно увидев расходы за неделю или месяц, можно понять, на что вы тратите слишком много и где легко сможете сократить расходы.

Как это сделать. Посмотрите на расходы. Есть несколько способов это делать, например вести учет трат в Excel или через специальное приложение в телефоне. У многих приложений есть бесплатная версия, функций которой вполне хватает.

Приложения синхронизируются с банковской картой, поэтому не нужно держать в голове информацию о каждой покупке, чтобы потом вносить ее в список расходов вручную, как с Excel.

Какой бы способ учета вы ни выбрали, важно вести его ежедневно — это даст представление о том, сколько и на что тратите. Уже за пару недель у вас будет представление, сколько денег уходит на необязательные траты, например кофе навынос, перекусы, такси, фастфуд. Оцените, от каких трат можно избавиться.

3. Составьте бюджет и планируйте расходы

Что это даст. Бюджет даст понимание, на что уходят деньги, поможет спланировать заранее покупки, оплаты и другие расходы, наглядно покажет, где можно сэкономить. А еще ограничение по сумме в месяц дисциплинирует и защищает от непредвиденных расходов и спонтанных покупок.

Как это сделать. Даже при небольших доходах можно научиться экономить деньги, если планировать расходы и вести учет домашних финансов.

Для этого составьте бюджет на основе регулярных расходов. Важно соблюдать баланс между строгим бюджетом и возможностью вести нормальный образ жизни. Он должен учитывать ваши потребности, чтобы не возникало желания возвращаться к кредитам, кредитным картам и деньгам в долг.

4. Тратьте меньше, чем планируете потратить

Что это даст. Если ваше желание можно удовлетворить более дешевой покупкой, то сэкономленные деньги можно использовать для выплаты долга.

Как это сделать. Научитесь отличать настоящие потребности от навязанных обществом или рекламой. Попробуйте перед крупными покупками задавать себе контрольный вопрос, например: «Есть ли более бюджетный аналог этой вещи?», «Могу ли я купить это позже?», «Буду ли я пользоваться этой вещью?».

Вот на чем можно сэкономить.

- На продуктах. Расходы на еду — это регулярные обязательные траты в любом бюджете. Чтобы тратить на нее меньше, не обязательно питаться хуже. Например, покупайте сезонные фрукты зимой: вместо свежей клубники или малины — клюква, яблоки, цитрусовые. Или закупайте продукты сразу на неделю в онлайн-магазинах, где они стоят дешевле, чем в ретейле. Планируйте меню и покупайте продукты в соответствии с планами, чтобы лишнее не пропадало. К тому времени, как кредиты будут погашены, вы приобретете новую хорошую привычку, а сэкономленные деньги сможете использовать для накопления.

? Как платить за продукты меньше: 10 советов

- На коммуналке, лечении, транспорте. Проанализируйте платежки и выясните, какими услугами не пользуетесь, но при этом платите за них, много ли тратите электричества и воды. Откажитесь от ненужных услуг. Установите счетчики воды и энергосберегающие лампы — это снизит расходы. Даже небольшая сумма в 500 руб. в месяц сэкономит 6000 руб. за год.

? Как сэкономитьсемейный бюджет на обязательных расходах

- На онлайн-покупках. Тут можно тратить меньше, если сравнивать цены в разных магазинах, использовать купоны или промокоды, покупать на сайтах с кешбэком. У многих магазинов есть бесплатная доставка — это сэкономит деньги на проезд.

? Как сэкономить на онлайн-шопинге

- Оплачивайте госпошлины и штрафы через «Госуслуги» — это дает скидки в 20–50 %. А на оплате штрафов ГИБДД за нарушение правил дорожного движения можно сэкономить 50 %. Но самый выгодный вариант — не нарушать правила вообще.

? Как сэкономить с помощью портала госуслуг

5. Составьте план выплаты долга

Что это даст. План выплаты долга помогает трезво оценить финансовые возможности. Составьте посильный график платежей — он поможет гасить долги частями и спрогнозировать дату, к которой вы закроете этот вопрос.

Как это сделать. Например, можно выбрать самый большой долг по кредиту, по которому начисляются большие проценты, и сделать его погашение приоритетной целью. По всем остальным долгам достаточно вносить минимальные ежемесячные платежи, чтобы избежать штрафов за просрочку. Как только самый дорогой в обслуживании долг будет выплачен, переходите к следующему в списке.

Если есть небольшой долг, который можно погасить за один раз или довольно быстро, закройте его первым. Вам будет проще, когда долгов станет меньше.

6. Платите больше минимального платежа

Что это даст. Вы закроете кредит раньше срока в договоре.

Как это сделать. Чтобы составить бюджет, определите минимальную сумму, которая необходима каждый месяц для погашения, и постарайтесь немного ее увеличить, например на 10 %. Как только в бюджете появляются дополнительные деньги, направляйте их на погашение долга.

7. Рефинансируйте кредиты

Что это даст. Рефинансирование — это, по сути, новый кредит с лучшими условиями, чтобы погасить старый. Он поможет снизить сумму ежемесячных платежей или сроки по кредитам. Можно закрыть один или сразу несколько кредитов — это упростит график платежей и снизит долговую нагрузку.

Как это сделать. Для этого нужно в своем или новом банке оформить кредит по более низкой процентной ставке. Документы и процедура при рефинансировании такие же, как при открытии кредита: банк оценивает вас как заемщика и принимает решение о рефинансировании долга по кредиту.

Далее вы подписываете новый кредитный договор и график погашения. После получения денег старые займы погашаются, и вы платите только по новому кредиту.

Но перед любым рефинансированием нужно рассчитать, сколько денег это сэкономит и насколько это целесообразно. Нужно учитывать сопутствующие расходы на новый кредит, например на новый отчет об оценке недвижимости или страховку.

8. Попросите банк реструктуризировать кредит

Что это даст. Иногда случаются временные трудности с платежами по кредиту. Трудности могут быть связаны, например, с крупными расходами на здоровье или потерей работы. В таких случаях банк может пойти навстречу и предложить реструктуризацию займа, то есть изменить условия действующего кредита.

Например, предложить отсрочку в платежах, увеличить срок кредита, чтобы снизить ежемесячный платеж, изменить график платежей.

Как это сделать. Если финансовая ситуация ухудшилась, сообщите об этом банку как можно раньше, до первых просрочек платежей. Подайте заявку на реструктуризацию кредита — в ней нужно подробно описать причину финансовых трудностей и приложить документы, которые это подтверждают. Если банк примет положительное решение и согласует новые условия, вы подпишете дополнительное соглашение к действующему кредитному договору.

9. Продайте ненужные вещи

Что это даст. Проведите дома ревизию и продайте старые вещи, которыми давно не пользуетесь и с которыми готовы расстаться. Деньги с продажи направьте на списание долга — это поможет снизить долговую нагрузку. Такая практика полезна и при отсутствии долгов.

Как это сделать. Вещи можно продать на одном из интернет-сервисов для размещения объявлений, например на «Авито» или «Юле». Если нет времени на размещение объявлений и общение с потенциальными покупателями, то можно сдать вещи в комиссионку — она поможет с продажей, но возьмет за это процент.

Многие магазины принимают на переработку старую одежду, текстиль и даже пустые упаковки из-под бьюти-продуктов в поддержку инициативы по защите окружающей среды. За это можно получить скидку или подарок от магазина. Например, за каждый пакет с одеждой в магазинах H&M дают скидку 10 % на одну вещь в чеке.

10. Подумайте о способах зарабатывать больше

Что это даст. Подумайте, чем можно заняться помимо основной работы для дополнительного дохода. Это даст возможность избавиться от долгов быстрее, а после этого — начать копить финансовую подушку.

Как это сделать. Превратите навыки в источник дохода.

- Найдите фриланс. Репетиторство может стать вариантом для тех, кто хочет делиться знаниями и зарабатывать на этом. Искать учеников можно через сайты для репетиторов. Для авторов и редакторов есть биржи копирайтинга с заказами. А если знаете языки — можно делать переводы.

? 6 проверенных фриланс-площадок для подработки

- Найдите подработку. Студентам и тем, у кого упал ежемесячный доход, можно поискать варианты временной подработки.

? 7 идей для подработки в кризис

? Как студенту быстро найти подработку

- Получите новую профессию. Спрос на удаленную работу растет. С помощью новой профессии можно увеличить доход. Найдите бесплатные курсы либо инвестируйте в образование, чтобы накопить опыт и перейти в другую сферу. Многие онлайн-школы стараются помочь своим студентам с трудоустройством.

? Как выбрать онлайн-школу и научиться новой профессии

- Учите тому, что хорошо умеете. Монетизируйте знания и навыки, чтобы получить дополнительный доход. Правда, для этого нужно зарекомендовать себя как эксперта.

? Как я запустил свой онлайн-курс и сколько удалось заработать

- Прокачайте личный бренд. Это поможет выстроить репутацию и экспертность, позволит стать заметным в профессиональном сообществе и выгодно «продать» себя потенциальным работодателям.

? Как продвижение личного бренда помогло найти работу мечты

Что потом

После того как закроете долги, можно составить финансовый план и наметить финансовые цели на ближайшую и долгосрочную перспективы, например накопить на отпуск мечты или собрать стартовый взнос на покупку квартиры. Планирование бюджета поможет избежать многих неприятных ситуаций с долгами — штрафов, запрета на выезд, банкротства.

Как избавиться от кредитов и долгов? Пошаговый план.

Сегодня доступно поговорим о долгах и кредитах.

Ах, как красиво выглядят лозунги и рекламы банков, магазинов, автодилеров о том, что можно купить себе всё с помощью кредитов.

Правда, расплачиваться за ежеминутные желания Вам придется очень долго… если не быть финансово грамотным.

Вы жалели хоть раз, что взяли кредит?

— А почему у меня нет миллиардов, а только долги и кредиты?

— Рецепт кредитный не знаете, мсье!

— Какой?

— Не брать или брать, чтобы богатеть!

В идеале, любая ваша трата должна быть инвестицией.

К примеру:

● Если покупаете участок за городом, выбираете тот, к которому городская линия подойдет через 10-15 лет и стоимость участка возрастет раз в 3-5 (бывает и в 10!).

● Покупаете телевизор, компьютер или гаджет для того, чтобы более продуктивно работать и учиться.

● Одежда, машина, аксессуары служат инструментами карьерного роста (хотя это очень спорно)

На практике вы не можете себя контролировать, сливаете огромные деньги на безделушки, которую называете “умными долгами”. И все глубже погружаетесь в долговую яму…

Закрытие кредитов. Как выбраться из финансовой ямы?

Два основных кита: психологический настрой и правильные действия.

Очевидно, Кэп! Но только в этой связке вам удастся выйти из замкнутого круга, не прогнуться под коллекторов и банки, навязывающие невыгодные методы решений.

Начнем с признания проблемы. Настрой на быстрый результат может привести к разочарованию — сломаетесь и отложите решение до лучших времен. Признайтесь в проблеме, перестаньте себя винить и настройтесь на долгую работу с позитивным финалом.

Далее разделите долги на срочные (неделя-месяц) и несрочные (от 1 года). Сначала закрывайте срочные дорогие долги. Как с ними рассчитаетесь, будете чувствовать себя намного спокойнее.

Теперь поговорим о том, как разобраться с долгами несрочными: ипотека, автокредиты, аренда коммерческой недвижимости, потребительский кредит наличными, элитная мебель, ремонт и т.д.

Тут рубль подложил нам всем собаку! У многих людей из-за падения рубля начались большие проблемы. Из-за валютных кредитов или из-за сокращения з/п — нечем платить. А если заплатишь, нечего кушать.

| “А говорили, что люди любят сюрпризы…” Рубль, ноябрь 2014 |

В работе с большими долгами нужно настраиваться на увеличение дохода, а не на экономию. Это тонкий психологический момент, который работает на 100%!

Дело в том, что при экономии, у вас не будет денег, чтобы платить по долгам и комфортно жить. При увеличении дохода возможно и то, и другое.

Как выплатить долги и закрыть кредиты? Мозг начинает думать по-другому, когда ищешь способы заработать, а не сэкономить!

Теперь об инструментах по работе с большими долгами:

- Научитесь жить по средствам.Экономия и комфорт — вещи разные. При освобождении от срочных долгов откладывайте и инвестируйте (подробнее в следующих статьях).

- Не вляпываться в новые долги. Я бы запретил давать необязательные кредиты, у кого куча долгов. Буквально давать “леща” от консультанта по кредитам!

- Увеличить з/п на текущем месте работы. Вы удивитесь, но на вопрос начальнику “Хочу зарабатывать больше, какой результат должен показать”, вы получите в половине случаев конкретный ответ.

- Создайте положительный настрой. Сказать проще, чем делать. Я сам знаком с этой ситуацией. Сам был в долгах в 40 раз превышающих доходы и разобрался с ними.

Не нужно строить воздушные замки — стройте финансовые планы на годы вперед по увеличению доходов и выплате долгов. Математика ваш друг и верный товарищ.

Решил больше уделить времени статьям, материалам и письмам для вас, любимых читателей. Чтобы в общей корзине интернет-хлама вы получали от меня исключительно вкусную и полезную информацию.

Если у вас большие кредиты, то вам поможет создание личного финансового плана или тренинг «Деньги есть всегда». Кликайте на ссылки — там много полезной информации.

Как возникло выражение «долговая яма»?

В России вплоть до окончания XIX века действовали долговые тюрьмы, в которые попадали люди, задолжавшие крупные суммы денег кредиторам. Известно, что вместе с должником в долговую тюрьму попадала и его семья. Кредитор по своему усмотрению мог надолго продлить заточение человека до того момента, пока его долг не будет погашен родственниками, друзьями, знакомыми.

Лишь с позволения кредитора должники могли покинуть долговую тюрьму, чтобы отработать всю сумму долга.

Изображение взято с сайта affordablehousinginstitute.org

Появившиеся первыми в Москве долговые тюрьмы представляли собой специальные камеры, расположенные под землей. Причем для каждого сословия было выделено отдельное помещение. Отсюда и возникло понятие «долговая яма», которой страшились незадачливые предприниматели и молодые люди, растратившие деньги своей семьи.

Благодаря большому распространению долговые ямы не один раз описывались в произведениях русских писателей.

Причины попадания в долговую яму

Проблемы нехватки денег остались актуальными для современного общества. Не всегда в них виноват сам пострадавший. Кто-то неожиданно лишается работы или берет деньги в кредит на лечение. Как следствие, человек не может вылезти из долгов. Причин, по которым человек попадает в долговую яму, может быть немало.

1. Неумение правильно составлять личный бюджет:

Очень часто люди не соизмеряют расходы и доходы, в результате чего они приобретают дорогостоящие вещи, которые им не по карману. Как следствие, им не хватает финансовых средств для покрытия основных расходов и обеспечения первичных потребностей. Редко кто анализирует свои расходы и составляет списки перед походом в магазин, а без четкого планирования расходы увеличиваются в несколько раз.

Спонтанные покупки могут затянуть любого в долговую яму. Сегодня маркетинговые уловки торговых компаний всячески способствуют совершению таких незапланированных и дорогостоящих покупок.

2. Невысокий уровень заработной платы

Закономерным экономическим явлением является рост цен. Зарплаты растут не с такой скоростью, как цены, и люди не успевают приспособиться к новым условиям. Даже если они не делают незапланированных покупок, они рискуют попасть в долговую яму из-за непропорционального роста цен относительно зарплаты.

Психология покупателей устроена таким образом, что они хотят иметь вещь здесь и сейчас. У многих просто не хватает терпения, чтобы собрать деньги и купить желаемый товар чуть позже. В результате люди берут кредит или займ (хуже, когда и то, и другое), не соразмеряя свои возможности к своевременной выплате.

А сумму конечной переплаты вообще мало кто считает.

Распространенной ситуацией также является взятие нового кредита на погашение старого, что лишь больше усугубляет финансовое положение человека. Улучшить ситуацию может тот редкий случай, когда взятый для погашения старого займа кредит имеет меньший процент переплаты. Но зачастую такое рефинансирование еще больше увеличивает расходы за счет высокой процентной ставки.

Постоянный заем денег у родственников, знакомых и друзей приводит к увеличению времени погашения долга, что негативно сказывается на взаимоотношениях и уменьшает степень доверия к человеку.

4. Отсутствие сбережений

Если у человека нет денежных сбережений и других активов в виде ценных бумаг или драгоценных металлов, это увеличивает риск попадания в долговую яму. Никто не застрахован от непредвиденных ситуаций, решение которых зачастую требует денег. Если сбережений нет, приходится брать кредиты и занимать деньги у знакомых, а значит, вставать на путь попадания в долговую яму.

Как не оказаться в долговой яме?

Прежде всего, необходимо правильное финансовое планирование. Начать можно с простых правил, которые помогут улучшить финансовое положение и принесут первые результаты уже спустя месяц.

- Перед походом в магазин обязательно составляйте список покупок и строго следуйте ему. Покупайте товары не в ближайших к дому торговых точках, а в гипермаркетах, где постоянно действуют скидки. Крупные магазины могут позволить себе устанавливать более низкие цены за счет больших оборотов продаж.

- Не ждите увеличения зарплаты. Подработка по вечерам и выходным поможет быстрее достичь поставленных финансовых целей. Дополнительный доход способствует накоплению сбережения, что уменьшает вероятность оказаться в долговой яме.

- Не берите новые кредиты до погашения старых. Перед покупкой дорогостоящей вещи составьте финансовый план. Вполне возможно, что правильное распоряжение деньгами позволит купить товар на собственные, а не кредитные средства через короткий промежуток времени.

- Начните откладывать деньги на черный день. Специалисты в области финансового планирования даже называют, какая сумма будет оптимальной. Чтобы минимизировать риск попадания в долговую яму, они советуют ежемесячно откладывать 10% своих доходов.

Похожие статьи

Как грамотно распоряжаться своими деньгами, и какие ошибки обычно допускаются при планировании расходов — даем практические советы по регуляции своего бюджета.

Очень часто единственным правильным способом погашения займа является перекредитование. Это означает оформление нового займа на погашение старого. Оно может потребоваться в таких случаях:

Важно грамотно рассчитать свои возможности с желаниями получить ту или иную сумму займа, так как возвращать придется гораздо больше.

Происхождение понятия

На Руси и в Европе до конца 19 века существовали долговые тюрьмы. В них помещали заемщиков, которые по каким-либо причинам не могли или не хотели возвращать кредитору взятое в долг. Кроме самого должника в такие учреждения попадали и все члены их семей.

Помещения для заключения изначально были неспециализированные. Они представляли собой ямы, которые плохо приспособлены для выживания. Поэтому узники часто заболевали или умирали, если кредитор не получал компенсацию.

Со временем частным кредиторам запретили помещать в ямы родственников должника. А еще позже органы власти и вовсе взяли под контроль урегулирование долговых споров между сторонами. Они начали заключать должников в государственные тюрьмы.

Личное содержание в неволе, как способ разрешения долгового спора, упразднено в Российской империи в 1879 году. Но яркий образ заточения до сих пор ассоциируется с ситуацией, когда заемщик не в состоянии справиться с кабалой взваленного бремени и выбраться из долговой ямы.

По российскому законодательству кредиторы не вправе требовать с заемщика больше чем половину от его реальных доходов. Такое положение регламентировано в ГК РФ ст. 451 и федеральными законами №281 и №353.

Даже если общая сумма долгов значительно превышает финансовые возможности должника, кредиторы не могут превысить законодательно установленный лимит. При нарушениях этого правила должник вправе обратиться в суд и просить правовой защиты у государства.

Кто рискует оказаться в долговой яме

Попасть в кредитную кабалу может любой, кто оформляет заем или другой кредитный продукт. От ряда жизненных проблем можно оформить полис в страховой компании и уменьшить последствия. Но это не гарантирует того, что эта или какая-то другая ситуация не возникнет вообще.

- утрата работы по внешним причинам, например сокращение штата или ликвидация компании;

- снижение заработной платы;

- временная или постоянная потеря здоровья, из-за которой невозможно продолжать трудовую деятельность, получать доход и выплачивать долги;

- стихийное бедствие — пожар, наводнение, другой природный катаклизм;

- обстоятельства непреодолимой силы — война, дефолт, политический или экономический кризис.

Все эти обстоятельства могут носить критический и необратимый характер. Либо создавать только временные трудности для заемщика. Но есть ситуации, на которые можно повлиять в большей степени, чем на вышеперечисленные факторы.

- отсутствие сбережений в виде ценных бумаг или драгметаллов, которые можно было бы использовать в экстренных случаях для погашения долгов;

- неправильное расходование заработанных денег и неумение рационально планировать семейный бюджет;

- привычка взваливать на себя множество кредитов, микрозаймов и долгов друзьям и знакомым;

- неумение жить по средствам, когда при небольших доходах приобретаются дорогостоящие вещи;

- многоразовые рефинансирования накопленных задолженностей, когда заемщик утрачивает связь с реальностью и переходит из одного банка в другой в поисках лучших условий и в итоге окончательно запутывается в долгах;

- неумение устоять перед соблазном купить новую вещь в кредит, рассрочку или по акциям с отсрочкой платежа, сиюминутно покупка сделана, а средств на возврат долга — нет.

Такие факторы относятся к управляемым. Их легче откорректировать и исправить, а значит, и не допустить в последующей жизни после выхода из личного финансового кризиса.

Как избежать попадания в долговую яму

Легче всего избежать долгов — ничего и нигде не покупать в кредит и никогда не брать взаймы. Но реалии таковы, что что-то необходимо здесь и сейчас. Или что-то очень нужное и важное можно купить именно сегодня, а денег нет. Поэтому гораздо разумнее приучать себя к финансовой дисциплине, чем не одалживать нигде и никогда.

- Перед походом в магазин, на рынок или в гипермаркет составляйте заранее список покупок. Не совершайте непродуманные траты втридорога в ближайшем ларьке. Планируйте расходы на 3-4 недели вперед. Это относится к продуктам питания, одежде, бытовой технике и другим предметам обихода. Гипермаркеты предлагают сезонные скидки, распродажи и дисконты, которые помогают сэкономить при тратах на удовлетворении основных нужд.

- Не надейтесь на плановое повышение заработной платы, а берите подработку сейчас. Обещания начальства могут не сбыться, а реально заработанные деньги можно использовать сразу. Подработку можно брать в выходные дни или в вечерние часы.

- Не берите новые кредиты для погашения старых. Еще хуже, если возьмете одновременно несколько кредитов: ипотеку, рассрочку, кредитную карту и автокредит. Не каждый способен трезво оценить свои финансовые возможности и справиться с долгами. Не обязательно, чтобы все эти кредиты были оформлены на одного человека. Даже если все члены семьи взяли по одному займу, это уменьшает концентрацию внимания на любом из кредитных продуктов и может привести к нарушениям и просрочкам.

- Начните накопления. Эксперты по планированию бюджета советуют 10% ежемесячного дохода оставлять в виде сбережений. Такой подход поможет накопить сумму на непредвиденные расходы и научит привычке рационально расходовать заработанные деньги. Те, кто научился копить, гораздо реже попадают в долговые ямы, по сравнению с теми, у кого такой навык не сформирован.

Главное правило от перерасхода денег — научиться отличать сиюминутные импульсы от реальных потребностей. Когда стало легко отслеживать и не поддаваться на провокацию рекламных лозунгов, тогда попадание в кредитную кабалу по необъективным причинам сведено к минимуму.

Как выбраться из долговой ямы

- Составьте список всех кредитов, которые взяли все члены семьи. Это не только потребительские кредиты или ипотека. Это также кредитки, карты или договора рассрочки, автокредиты или микрозаймы, ежемесячные выплаты в ломбарде или кредитном кооперативе. Найдите все договора и выпишите из них даты погашения. Вычислите общую задолженность и сумму ежемесячных платежей по всем долгам.

- Посчитайте общую сумму всех других обязательных трат, без которых невозможно обойтись. Например, оплата за ЖКХ, аренду жилья, детский сад, ежемесячную покупку лекарств и продуктовую корзину на всю семью.

- Оцените, какие из расходов можно уменьшить. Например, съехать в квартиру поменьше, экономить электричество и другие коммунальные услуги. Также можно пересмотреть перечень продуктов, без ущерба для здоровья, сократить затраты на питание в кафе или походы в ресторан. Брать с собой завтраки на работу, отказаться от личного автомобиля и пользоваться общественным транспортом. Ходить пешком или ездить на велосипеде. Не покупать туристические путевки в кредит, а отдыхать на даче.

- Посчитать соотношение текущих ежемесячных доходов и расходов. Посмотреть сколько в действительности свободных средств после вычета обязательных затрат, и есть ли они вообще. Если денег нет и вариантов для уменьшения расходов не найдено, то это признак долговой ямы.

Сложившуюся ситуацию можно и нужно исправлять. Ждать, что кредиторы забудут или простят долги нерационально. Даже если скрываться и не отвечать на звонки кредиторов, обязательства перепродадут коллекторам или дело передадут в суд.

В этом случае можно остаться без имущества и с окончательно испорченной кредитной историей, с которой никто не даст взаймы и даже работодатели откажут в хорошей должности.

Какие способы погашения долгов можно использовать

- Обратитесь в компанию, где на данный момент самый большой долг. Обсудите с менеджером возможность реструктуризации. Большинство кредиторов идет навстречу должникам. Банкам гораздо важнее вернуть основную сумму долга, чем загнать клиента в угол и остаться ни с чем. После реструктуризации долг растянется по времени, но не будет штрафов, пеней, а самое главное, что ежемесячный платеж станет меньше.

- Напишите заявление на кредитные каникулы. По законодательству каждому заемщику можно ими воспользоваться при ряде объективных обстоятельств. Если таких причин нет, то банк откажет в этом виде отсрочки. В этом случае придется искать другие пути.

- Рефинансируйте кредиты через консолидацию в один. После того, как все договора лежат рядом, становится очевидно, что 5-7 дат погашения в разных банках и МФО отследить сложно. Поэтому возникают просрочки и накапливаются штрафы. Проще обратиться в один банк, который объединит все долги в один. В этом случае соблюдать график будет гораздо проще. Некоторые банки предлагают программы, которые даже уменьшают общую сумму итоговой переплаты, чем при использовании отдельных продуктов. Кроме того, в этом случае кредитная история заемщика не испортится, как при постоянных нарушениях графиков выплат по нескольким займам.

Если никакой из этих способов не привел к желаемому результату, позитивной перспективы и источников дохода нет, то у должника остается один выход — объявить себя банкротом. О том, как проходит эта процедура и какие у нее возникнут последствия, читайте на нашем портале.