- Реквизиты в чеке

- ККТ

- QR-код

- Форма расчета

- Фискальный документ — что это?

- Отчет о регистрации ККТ

- Отчет об открытии смены

- Кассовый чек и его аналог — БСО

- Чек коррекции

- Отчет о состоянии расчетов

- Отчет об изменении параметров регистрации

- Как начать работать с онлайн-кассой

- Убедитесь, что верно указали все реквизиты

- Как бухгалтеру сформировать чек

- Пересмотрите приём платежей через агентов

- Общее определение бумажного чека

- Электронный и бумажный чек – основные отличия

- Установленные штрафные станции по чекам

- Чем эквайринг отличается от кассы?

- Нужна ли онлайн-касса при эквайринге?

- Штрафы за неприменение ККТ в 2022

Все реквизиты, содержащиеся в кассовом чеке или на бланке строгой отчетности, должны быть четкими и легко читаемыми в течение 6 месяцев со дня его выдачи на бумажном носителе.

Дополнительные реквизиты отображаются только в электронной версии документа.

Реквизиты, которые указаны в кассовом чеке и бланке строгой отчетности, формируются по данным:

Реквизиты в чеке

ККТ

Наименование документа — «Кассовый чек» или «Бланк строгой отчетности».Дата и время операции — дата покупки в формате ДД.ММ.ГГ и точное время, фиксирующее момент расчета.

Реквизиты торговой точки — полное наименование организации-владельца ККТ и юридический адрес регистрации с почтовым индексом.

Адрес расчетов — адрес установки ККТ, где фактически установлена ККТ (пример: Г.Москва, улица Московская, 5)

Место расчетов — наименование точки продаж. Например, «Магазин «Продукты».Строка длинной до 256 символом. Не путать с обязательным реквизитом «Адрес расчетов».

Данный реквизит призван дополнить информацию об адресе, например, «9 этаж», «офис компании Ромашка» и т.д. Также следует учитывать, что реквизит «Место расчетов» может быть в любой произвольной форме, а «Адрес расчетов» должен соответствовать Государственному реестру адресов ФНС России. И если вашего адреса нет в такой базе, то поставить кассу на учет можно только «в ручном режиме», обратившись с заявлением в ФНС, а это может занять продолжительное время.

Примерами таких адресов могут быть придорожные кафе («8-ой километр трассы М-10»), промышленные зоны, технопарки и т.д.

Заводской номер кассы (ЗН №) — номер кассы, который присваивает изготовитель. Обязательно указывается только в отчетах о регистрации и перерегистрации. В остальных чеках может отсутствовать, это зависит от настроек кассы.

Порядковый номер чека за смену. Реквизит обязателен только для электронной версии чека.

Регистрационный номер ККТ (ККТ №) — номер кассы, который присваивает ФНС при регистрации ККТ.

Сайт ФНС — адрес сайта, на котором можно проверить фискальный признак чека.

Сайт проверки чеков — Параметр настраивается во время регистрации ККТ.

ФФД — Это технический реквизит фискального документа, который должен быть сформирован автоматически из данных, записанных в ККТ и ФН изготовителями. Аббревиатура ФФД расшифровывается как «формат фискальных документов». Это понятие означает набор требований к документам, которые составляет и передает контрольно-кассовая техника.

Заводской номер (ФН №) — номер фискального накопителя, который присваивает изготовитель.

Порядковый номер фискального документа (ФД №) — порядковый номер документа в ФН.

Фискальный признак документа (ФПД №) — фискальный признак, который генерирует ФН для проверки подлинности отправленного чека.

Подробнее об учетной системе здесь.

Должность, фамилия и ИНН — (если есть, должен состоять из 12 цифр) сотрудника, который пробил чек. Исключение — торговые автоматы и электронные платежные системы.

Система налогообложения (СНО) — используемая при расчете.

Признак наличия в чеке маркированного товара.

Признак расчета — приход, возврат, расход или возврат расхода.

Код, наименование товаров (работ/услуг) — их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок.

Ставка и сумма НДС — по товару/работе/услуге, если операция облагается НДС.

Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам — если операция облагается НДС.

Форма расчета — наличные и/или электронные денежные средства и сумма оплаты каждым из способов.

Номер смены — порядковый номер кассовой смены. Реквизит обязателен только для электронной версии чека.

Все реквизиты, содержащиеся в кассовом чеке или на бланке строгой отчетности, должны быть четкими и легко читаемыми в течение 6 месяцев со дня его выдачи на бумажном носителе.

Дополнительные реквизиты отображаются только в электронной версии документа.

QR-код

Согласно 54-ФЗ кассовая техника должна поддерживать печать двумерного QR-кода в чеке.

дату и время расчета;

порядковый номер фискального документа;

фискальный признак документа.

QR-код НЕ содержит каких-либо ссылок на ресурсы в интернете.

1. Должность: Кассир

2. ФИО сотрудника, который пробил чек, можно передать в формате:

3. ИНН: если есть, должен состоять из 12 цифр

Исключение — торговые автоматы и электронные платежные системы.

Общая система налогообложения

Упрощенная (доход минус расход)

При продаже маркированных товаров в печатной версии чека раньше стояла буква М (на ФФД 1.05), теперь же может быть М, М+, М- . Значение зависит от результата проверки маркировки.

- М+ — товар подлинный и прошел все проверки.

- М — товар полностью не проверен, либо ККТ работает в автономном режиме (Значит касса без интернета. Список условий когда ККТ может работать в автономном режиме указан в 54 ФЗ)

- М- — хотя бы одна из проверок закончилась отрицательным результатом.

С подробной информации о маркировка можно ознакомится по ссылке.

Приход — это фискальный документ, который подтверждает факт приобретения товара или услуги. Кассовый чек может выдаваться на бумажном носителе и/или направляться покупателю в электронной форме;

Возврат прихода -это фискальный документ, которым оформляется возврат покупателю ранее полученных от него денежных средств;

Чек возврата прихода применяется:

Если покупатель пожелал вернуть продавцу приобретённый ранее товар в соответствии с установленными правилами возврата товара надлежащего и ненадлежащего качества;

В случае возврата аванса.

Для исправления неверно пробитого чека при использовании старых фискальных накопителей, использующих формат фискальных данных 1.05

3. Расход — это фискальный документ, которым оформляется выплата денежных средств физическому лицу продавцом.

Чек расхода может использоваться, например, в следующих случаях:

В случае выплаты вознаграждений по выигрышам (например, в лотерею, викторину и др.);

При покупке товаров у физических лиц;

При выплате вознаграждения за сданное физическими лицами вторсырье (металлолом, стекло, пластик и др.).

4. Возврат расхода — это фискальный документ, которым оформляется обратная передача ранее выданных средств от покупателя продавцу. Выдача чека на возврат расхода является достаточно редкой операцией.

На практике она используется, когда, например, физическое лицо сдает вторсырье, а потом решает забрать его обратно и вернуть полученные за него деньги.

Данный чек формируется в случае фактического возврата денежных средств в кассу. Он не подходит для исправления ошибок в расчётах.

Название товара должно быть конкретизированным (хотя четкие требования по этому пункту отсутствуют). Например, не «вафли», а «вафли Венские». Длина названия не должна превышать 128 символов вместе с пробелами.

Придется сократить слишком длинные наименования (только отнеситесь к сокращением с вниманием, иначе комические фото в сети вам обеспечены).

Единица измерения товара, работы, услуги, платежа, выплаты, иного предмета расчета. Строка, длинной 16 символов.

Подробнее о плательщика НДС можно ознакомится по ссылке.

Подробнее о плательщика НДС можно ознакомится по ссылке.

Величина с учетом копеек, печатается в виде числа с фиксированной точкой (2 цифры после точки) в рублях.

Форма расчета

Наличные — когда оплата получена наличными денежными средствами;

Безналичные — при получение оплаты на расчетный счет оплатой картой оплата была через интернет-магазин;

Зачет предоплаты/аванса — если до этого формировали чек предоплаты, и нужно сформировать чек полного расчета с учетом предоплаты.

Кредит — при расчете в кредит.

Иная форма оплаты — или «встречное представление». Выбирается, когда самого движения денежных средств не было. Например, когда вам нужно исправить неверно сформированный кассовый чек.

Значения реквизита «признак предмета расчета» (тег 1212) в соответствии с ФФД 1.05 от 21.03.2017 в ред. Приказа ФНС России от 09.04.2018

1 ТОВАР

2 ПОДАКЦИЗНЫЙ ТОВАР

3 РАБОТА

4 УСЛУГА

5 СТАВКА АЗАРТНОЙ ИГРЫ

6 ВЫИГРЫШ АЗАРТНОЙ ИГРЫ

7 ЛОТЕРЕЙНЫЙ БИЛЕТ

8 ВЫИГРЫШ ЛОТЕРЕИ

9 ПРЕДОСТАВЛЕНИЕ РИД

10 ПЛАТЕЖ

11 АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ

12 СОСТАВНОЙ ПРЕДМЕТ РАСЧЕТА

13 ИНОЙ ПРЕДМЕТ РАСЧЕТА

14 ИМУЩЕСТВЕННОЕ ПРАВО (с 1.12.37+)

15 ВНЕРЕАЛИЗАЦИОННЫЙ ДОХОД (с 1.12.37+)

16 СТРАХОВЫЕ ВЗНОСЫ (с 1.12.37+)

17 ТОРГОВЫЙ СБОР (с 1.12.37+)

18 КУРОРТНЫЙ СБОР (с 1.12.37+)

19 ЗАЛОГ (с 1.12.37+)

Список Признаков предмета расчета расширен дополнительными значениями с утвержденного ФФД 1.2

Фискальный документ — что это?

Фискальными называют документы, которые формируются кассовым аппаратом. В соответствии с законом 54-ФЗ, регулирующим применение с контрольно-кассовой техникой, все фискальные документы сейчас передаются в Налоговую службу. Схема такая: документ направляется онлайн-кассой оператору фискальных данных — в ответ приходит подтверждение его успешной передачи — ОФД направляет документ в ФНС.

Обмен фискальными документами занимает считанные минуты и проходит в автоматическом режиме.

Далее рассмотрим, какие существуют фискальные документы.

Отчет о регистрации ККТ

Самый первый фискальный документ, который нужно будет сформировать — отчет о регистрации ККТ. Составляется он один раз при первичной регистрации кассы в ФНС.

В отчете о регистрации отражается информация о налогоплательщике, выбранной модели ККТ, месте ее установки, режиме работы и операторе фискальных данных. Кроме того, в отчете содержится информация, необходимая для указания в личном кабинете на сайте ФНС:

- фискальный признак документа;

- номер документа;

- дата и время получения фискального признака.

Важно! Использовать кассу можно только после того, как ФНС сформирует карточку ККТ. Эта информация доступна в личном кабинете на сайте www.nalog .ru .

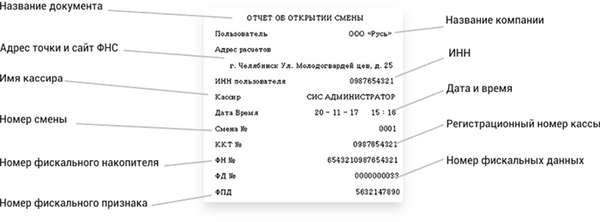

Отчет об открытии смены

Итак, касса зарегистрирована — можно начинать работу. В первую очередь нужно открыть смену. Это ежедневная операция, и сопровождается она формированием отчета об открытии смены. Только после этого на кассе можно будет принимать оплату. В отчете отражается:

- номер смены;

- ФИО кассира, открывшего ее;

- дата и время открытия.

Пример отчета об открытии смены

Помимо отчета, сведения о начале смены отражаются в л ичном разделе пользователя на сайте его ОФД. Там также можно найти массу другой информации — суммы, полученные от покупателей и возвращенные им, размер среднего чека и другое. Эти сведения позволят более эффективно осуществлять контроль за магазином и формировать различные отчеты.

Кассовый чек и его аналог — БСО

Кассовый чек — всем хорошо знакомый фискальный документ, созданием которого сопровождается каждый расчет наличными деньгами и банковской картой в магазине. Ч еки формируются не только при реализации товара, но и при его возврате, также в некоторых других случаях.

В соответствии с текущей редакции закона 54-ФЗ, кассовый чек должен иметь множество разных реквизитов, которые перечислены в пункте 1 статьи 4.7 этого закона.

Заменой кассового чека для некоторых налогоплательщиков может быть бланк строгой отчетности (БСО). Бланк должен содержать те же обязательные реквизиты, что и кассовый чек. Применять БСО вместо чека ККТ позволено организациям и предпринимателям, которые занимаются оказанием услуг населению.

Сформировать БСО на компьютере нельзя — они создаются с применением специальных автоматизированных систем. Приобрести их можно в типографиях либо сформировать онлайн за небольшую плату, после чего распечатать на обычном принтере.

С 1 июля 2019 года формировать БСО можно будет исключительно с применением специальных систем — БСО-ККТ.

Чек коррекции

Разновидностью кассового чека является чек коррекции. Пробивается он в том случае, когда ККТ не была применена своевременно. Например, в процессе расчета произошла поломка кассы или отключилось электричество. Другой пример — кассир провел оплату на терминале эквайринга, а чек не выдал.

Чек коррекции позволяет избежать ответственности по статье 14.5 КоАП РФ за неприменение контрольно-кассовой техники, поэтому налоговые органы уделяют этому фискальному документу особое внимание. Также следует быть готовым к тому, что по эпизоду формирования такого чека проверяющие могут запросить пояснения.

Порядок корректировки следующий:

- Составление документа-основания — акта или служебной записки. В нем следует указать номер и дату составления, отметить время, в которое не была применена ККТ, и изложить причину этого.

- Формирование чека коррекции. В нем проводится сумма, которая своевременно не была пробита на кассе, указывается дата, номер и наименование документа из пункта 1.

- Извещение налоговой. Составляется заявление в свободной форме, в котором налогоплательщик сообщает о факте неприменения ККТ и о том, что он исправлен при помощи чека коррекции.

Рекомендуем прочитать подробный материал о корректировке неучтенной на ККТ выручки с примерами и образцами документов.

Обратите внимание! Если на кассе была выбита неверная сумма, то составлять чек коррекции необходимости нет. В этом случае достаточно провести обратную операцию, а затем пробить правильный чек. Например, если кассир неверно указал в чеке на продажу сумму покупки, ему следует сформировать чек с признаком «возврат прихода» на неверную сумму, а затем выбить чек «приход», в котором указать правильную стоимость покупки.

Пример чека коррекции

Отчет о состоянии расчетов

Упомянутый в заголовке фискальный документ может быть сформирован в любое время. В нем содержится информация о документах, которые не попали к ОФД, а также о времени прекращения передачи фискальных данных.

Этот отчет рекомендуется формировать, если пользователь не уверен в том, что касса отправляет данные оператору. Он подтвердит, что есть проблема, либо развеет сомнения и покажет, что все в порядке.

Отчет об изменении параметров регистрации

При регистрации кассового аппарата в ФНС собственник указывает разные сведения о себе, кассовом аппарате, фискальном накопителе. Иногда в этих данных происходит изменение. Например, касса была перенесена из одного офиса в другой, пришла пора заменить фискальный накопитель или магазин стал продавать сигареты, алкоголь либо иные подакцизные товары.

Во всех этих и многих других случаях необходимо изменить настройки на самой кассе и провести ее перерегистрацию. В ходе этого процесса нужно будет сформировать отчет об изменении параметров регистрации ККТ. В нем указывается причина перерегистрации кассы и все регистрационные параметры.

Данные, которые подлежат изменению, указываются в обновленном виде.

Обратите внимание! Перерегистрация ККТ будет завершена после того, как пользователь укажет данные из этого отчета в личном кабинете на сайте Налоговой службы.

Как начать работать с онлайн-кассой

Из содержания № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» следует, что организации, оказывающие жилищные услуги и принимающие плату за содержание жилья на свой расчётный счёт, обязаны установить онлайн-кассу.

Подтверждение этому можно найти в п. 4 ст. 4 ФЗ от 3.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», Жилищном кодексе РФ (разделы V, VI, VII), а также в новости, опубликованной на сайте ФНС.

О требованиях к контрольно-кассовой технике (ККТ), предусмотренном наказании за её неприменение и причинах как можно раньше установить онлайн-кассу мы уже писали. Учёт требований законодательства к самой кассе – лишь часть его исполнения. Наиболее сложным и трудоёмким действием для организаций сферы ЖКХ является формирование фискального чека.

После регистрации и настройки онлайн-кассы, когда начали поступать платежи, их необходимо фискализировать, то есть, обеспечивать чеками плательщиков. Прежде чем выдавать чек, ознакомьтесь со ст. 4.7 № 54-ФЗ. В положениях этой статьи описаны реквизиты фискального документа – ещё их называют тегами.

Убедитесь, что верно указали все реквизиты

- Сведения об эксплуатируемой онлайн-кассе (её регистрационный номер, номер фискального накопителя и т.д).

- Общие сведения о документе (дата, время, номер смены и т.п.).

- Сведения о пользователе онлайн-кассы – получателе платежа (наименование организации, ИНН, данные о сотруднике, сформировавшем чек).

- Контактная информация плательщика для передачи ему чека в электронном виде.

- Ссылки на ресурсы уполномоченных органов для проверки подлинности документа.

- Сведения о расчёте (признак расчёта; наименование работ, услуг, платежа, выплаты, а также их количество, цена и стоимость с учётом скидок и наценок, ставка НДС; сумма расчёта со ставкой и суммой НДС по ним; форма расчёта и общая сумма оплаты).

Некорректное указание реквизитов или их неприменение нарушает порядок работы с ККТ, что согласно ч. 4 ст. 14.5 КоАП РФ наказывается штрафом: для должностного лица – до трёх тысяч рублей, для юридического лица – до десяти тысяч рублей.

Пример правильно оформленного фискального чека. Организация работает на УСН, поэтому не указывает НДС в чеке

Как бухгалтеру сформировать чек

Часть сведений в чеке формируется самой онлайн-кассой и фискальным накопителем, другая – при их настройке специалистом сервисной службы перед началом работы. Это данные о самом чеке, онлайн-кассе, пользователе онлайн-кассы и т.п..

Наиболее трудоёмкий процесс для бухгалтеров – формирование основной части чека. Сведения о расчёте – постоянно меняющиеся данные. Без автоматизированной обработки платежей бухгалтерам придётся выбивать фискальные документы вручную. Для этого необходимо:

1. Расщепить реестр платежей.

В течение дня после поступления платежа на расчётный счёт бухгалтер должен разнести реестр платежей, пришедший из банка.

Напомним, что в случае с ЖКХ чек выставляется не в момент оплаты, а в течение следующего рабочего дня с момента поступления оплаты на расчётный счёт получателя платежа. Такой ответ дают в ФНС, Минфин РФ готовит письмо с официальными разъяснениями по этому поводу.

2. Постатейно разбить каждый платёж.

Необходимость в постатейном расщеплении поступивших платежей возникает в связи с установленными требованиями к чеку (реквизиты). То есть, указать только «Оплата ЖКУ» – некорректно.

3. Описать реализованную услугу.

Бухгалтеру вручную предстоит описать каждую услугу: её объём, цену и стоимость с НДС, ставку НДС и другие требуемые законом сведения. При этом необходимо учитывать, что работающие на УСН организации не могут указывать НДС в чеке. Об этом говорится в абзацах 9 и 10 п. 1 ст. 4–7 № 54-ФЗ.

4. Подтвердить операцию.

После подтверждения выбитый чек сохраняется в памяти фискального накопителя. Плательщик имеет право (п. 6 ст. 14.5 КоАП РФ) запросить его в течение срока хранения. В п. 4 ст. 4.1 № 54-ФЗ сказано, что после замены фискальный накопитель должен храниться пять лет.

Итак, после получения платежа на расчётный счёт своей организации, у бухгалтера есть один рабочий день на то, чтобы разнести реестр платежей, отправить данные в налоговую и сформировать чек. Вбить подобные сведения сотруднику крупной организации сферы ЖКХ самостоятельно практически невозможно: неизбежен найм сотрудников, которые будут заниматься только формированием чеков.

Также могут возникать ситуации, в которых необходимо вызывать сервисные службы, выполняющие настройку онлайн-касс. Например, чтобы перепрошить онлайн-кассу, заменить фискальный накопитель. Далеко не всегда выезд специалистов бесплатный, а потому затраты управляющей организации или товарищества значительно возрастут.

Пересмотрите приём платежей через агентов

В ст. 2 ФЗ от 03.06.2009 № 103-ФЗ «О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами» сказано, что платёжный агент – юридическое лицо (за исключением кредитной организации), осуществляющее деятельность по приёму платежей физических лиц.

К агентам можно отнести, например, Почту России (не путайте с Почта Банком, он не выдает чеки), Петроэлектросбыт. В выдаваемых ими чеках, помимо реквизитов обычного чека, должна содержаться дополнительная информация. Согласно п. 3 ст. 4.7 № 54-ФЗ, платёжные агенты указывают свои контакты и размер вознаграждения, уплачиваемого плательщиком.

В теории, платёжные агенты готовы принимать средства на свой расчётный счёт и выдавать чек. На практике все гораздо сложнее. Несмотря на то, что для большинства ТСЖ, ЖСК, ТСН и небольших УО представляется удобным и простым начать работу с агентами, сняв с себя ответственность, на сегодняшний день такой вариант идёт вразрез с № 54-ФЗ.

Как мы писали выше, в фискальных чеках, должны постатейно разбиваться услуги. Рассмотрим пример: платёжный агент получил реестр и расщепил его. У него есть один рабочий день, чтобы сформировать чек.

Возьмём платёж по квитанции, сумма в которой пять тысяч рублей. Агенту необходимо указать, какая часть этих денег – оплата за жилищные услуги, какая – за коммунальные и т.д. Информации даже такого порядка у него нет.

№ 54-ФЗ требует указывать наименование каждой услуги или работы, её объём, цену и стоимость, налоговую ставку. Откуда платёжные агенты будут брать эту информацию – неизвестно. Запрос клиентам (организациям сферы ЖКХ), получение и обработка ответа на него – процесс затяжной и трудозатратный.

Формирование чеков вручную невозможно в условиях, когда необходимо фискальзировать тысячи платежей в день. Агент просто не успеет выдать чек в установленный период. Даже если удастся автоматизировать процесс (при этом, не исключено, что бухгалтерам несколько раз в день нужно будет подавать данные агенту), это не даёт гарантии, что все жильцы будут платить через агента.

Формирование чека вручную – сложный и затратный по времени процесс. Разумеется, бухгалтерам хочется освободить себя от дополнительной работы, которая банально вытеснит другие обязанности, точнее, не оставит на них ресурсов. Однако прежде чем в срочном порядке бежать заключать договор с платёжным агентом, стоит рассмотреть перспективы такого сотрудничества: найдет ли он способ корректно указывать в чеках всю информацию, каким образом планирует узнавать все сведения о платежах.

Общее определение бумажного чека

Бумажный чек выдается покупателю после совершения им покупки в виде ленты, на которой указаны основные сведения о совершенной сделке. Печатается он с помощью ККТ (кассовой машины) после непосредственной оплаты товара/услуги. Данный документ подтверждает оплату клиентом/покупателем услуги/товара и может быть применен при необходимости предоставления доказательства в судебных разбирательствах.

Электронный и бумажный чек – основные отличия

Каждый покупатель может запросить у продавца предоставление электронной версии чека (до непосредственной печати документа). Возможность отправки бланка строгой отчетности в онлайн режиме поддерживает большинство современных ККТ. Если касса поддерживает данную функцию – продавец не имеет права отказать покупателю в отправке документа.

В данном случае покупателю необходимо сообщить адрес электронной почты, на которую и будет направлен кассовый чек.

С юридической точки зрения оба чека (как бумажный, так и электронный) являются для покупателя одинаковыми. Различия между данными документами имеются только в требованиях к реквизитам:

- В электронном чеке должность и имя кассира, его ИНН, а также указание QR кода производятся опционально (в бумажном все эти реквизиты – обязательны);

- В электронном чеке предприниматель может не указывать свой ИНН (в бумажном данный реквизит – обязателен к указанию).

Различия могут крыться и в расположении рекламной и контактной информации, т.к. она не является обязательной к предоставлению ни в одном из чеков. Все отличия между данными формами документов не представляют особой важности для покупателя.

Установленные штрафные станции по чекам

Каждое невыполненное требование влечет за собой обязательное наложение штрафа на юридическое лицо (предприниматель или ООО). Размер штрафной санкции зависит от непосредственного нарушения:

- Чек с недостающими позициями или ошибками (предприниматели/кассиры – 1500-3000 рублей, ООО – 5000-10000 рублей);

- Отказ в выдаче электронного чека покупателю (предприниматели/кассиры – 2000 рублей, ООО – 10 тыс. рублей);

- Отказ в выдаче бумажного чека (предприниматели/кассиры – 25-50% от суммы, не меньше 10 тыс. рублей, ООО – 75-100% от суммы, не меньше 30 тыс. рублей).

Чтобы избежать возможных штрафов, необходимо лишь соблюдать установленные законом (и описанные выше) требования, а также в обязательном порядке предоставлять чековый документ (в бумажном/электронном виде) покупателю по требованию.

Чем эквайринг отличается от кассы?

Эквайринг – это услуга по приёму безналичной оплаты банковской картой. Безналичные платежи принимают с помощью банковских терминалов, или по-другому их называют POS-терминалы. Онлайн-касса – это аппарат, который фиксирует фискальные данные платежей, которые в дальнейшем передаются в налоговую.

Нужна ли онлайн-касса при эквайринге?

54-ФЗ регламентирует: работать с ККТ должны все компании и индивидуальные предприниматели при денежном расчёте с покупателями. В ст. 2 54-ФЗ описаны случаи, когда предприниматели могут не работать с кассой.

Однако использование эквайринга не освобождает бизнес от применения онлайн-кассы. Соответственно, использовать ККТ при работе с банковским терминалом – обязательно.

Так, недавно предприниматель из Екатеринбурга при продаже сыра принял оплату по безналу через банковский терминал. При расчёте продавец не использовал кассу и вместо фискального чека выдал покупателю слип-чек.

Фискальный чек, который должен выдать продавец покупателю после оплаты

Налоговая составила протокол на ИП об административном правонарушении. Суд постановил: эквайринг – это услуга по приёму платежей банковскими картами. Использование банковских терминалов не освобождает от применения ККТ.

Штрафы за неприменение ККТ в 2022

Если продавец использует POS-терминал без онлайн-кассы – он нарушает закон. В таком случае бизнесу грозят штрафы.

- ИП и должностные лица, которые не работают с кассой, могут быть оштрафованы на 25-50% от суммы общей покупки, но не меньше 10 000 рублей.

- Штраф для юрлиц – 75% от суммы покупки, но не меньше 30 000 рублей.

В случае, если бизнес использует кассу, но не выдаёт чеки, – предпринимателю выносят предупреждение или штрафуют на 2000 рублей, штраф для юрлиц – 10 000 рублей.

Если бизнес не пробивает чек на онлайн-кассе – это приравнивается к неприменению ККТ. В этом случае предусмотрен штраф 30 000 рублей.