- Доступ к счёту и деньгам есть, заблокирована только карта

- Заблокирована и карта, и счёт

- Случаи, когда получить деньги с заблокированных счетов не получится

- Что делать, если потерял банковскую карту

- Что делать, если банкомат съел карту

- Мошенничество с банковскими картами: как распознать обман

- Как вернуть деньги, переведенные на карту мошенника

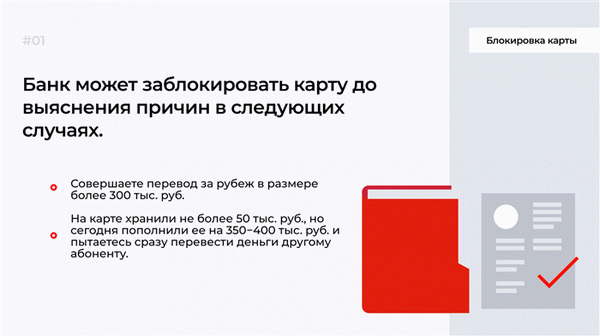

- Может ли банк блокировать карту и банковский счет физического лица по 115 ФЗ?

- Как физлицу избежать блокировки карты по 115 ФЗ?

- Совет № 1. Не принимайте на банковскую карту поступления от физлиц и компаний, если вы не ИП и не самозанятый.

- Совет № 2. Получили деньги – не снимайте наличными более 30%, банк заблокирует карту по 115ФЗ.

- Совет №3. Не транзитьте, чтобы не получить блокировку карты и счета по 115 ФЗ!

- Совет №4. Не работайте с «помойками» и не получайте от них «зарплату» в связи с возможной блокировкой карты по 115 ФЗ.

- Совет №5. Не обналичивайте депозитные счета, пополняемые с банковской карты.

- Совет №6. Не предлагайте неким лицам вносить деньги на банковскую карту через банкомат.

- Совет №7. Не обналичивайте и не транзитьте денежные средства, полученные по исполнительным документам.

- Совет №8. Всегда оформляйте займы письменно, при выдаче, получения в долг, оформляйте бумажные расписки.

- Можно ли снять деньги с заблокированной карты

- Частые причины блокировки карты

- Что делать, если на заблокированную карту пришли деньги

- Способы снятия денег с заблокированной карты Сбербанка

- Кто может заблокировать вашу банковскую карту

- Через отделение и офис банка

- В каких случаях нельзя снять деньги с заблокированной карты?

- Как быстро разблокировать карту?

- Неверно указали ПИН-код три раза подряд

- Банк заподозрил акт мошенничества

- Банк заподозрил клиента в отмывании денег

- Нарушений по карте нет, но банк все равно ее заблокировал, что делать?

- Как предотвратить блокировку карты?

Чтобы выбрать правильный алгоритм действий в таких ситуациях, надо знать причину блокировки, так как в некоторых случаях блокируются только транзакции с использованием самой карточки, а в некоторых – все финансовые операции.

- карта в блоке, доступен счёт, можно получить деньги;

- карточка заблокирована, недоступен счёт, выдача наличных возможна;

- карта недоступна, счёт заморожен, деньги не выдают.

Давайте рассмотрим эти ситуации подробно: укажем вероятные причины блокировки и определим порядок действий для восстановления доступа.

Доступ к счёту и деньгам есть, заблокирована только карта

В этом случае возможно проведение любых финансовых операций без использования самой карты: покупка товаров через интернет и с помощью бесконтактных способов (в некоторых случаях и с использованием заблокированной карты), онлайн–оплаты и перевод средств.

Причины блокировки. Чаще всего клиент знает или может предположить обстоятельства ограничения. Это может быть:

- 1. Перевыпуск банковского носителя. Инициатором является как банк – вышел срок действия карты, так и держатель – карта утеряна и заказана новая.

- 2. Карточка задержана банкоматом по неизвестной причине, не связанной с угрозой мошенничества – чаще всего сбой в работе аппарата. Или блокируется пользователем через звонок оператору банка.

- 3. Ошибки в воде пин-кода. У владельца есть три попытки ввести код. Если все из них будут неверными – карта блокируется. Ограничения могут быть временными (24–48 часов) или требуют обязательного обращения в банк (личного, телефонного). Карточку аппарат обычно возвращает владельцу.

В первых двух случаях пользование картой невозможно совсем, в последнем нет запретов на покупки в магазинах с её использованием, но без ввода пароля.

Что делать? Вариантов воспользоваться деньгами при открытом доступе к счёту много. Если клиент не хочет восстанавливать утерянную карту, он пишет заявление в банк с просьбой закрыть счёт и получает всю сумму с него наличными.

В большинстве банков закрыть счёт можно только в том же отделении, в котором он был открыт.

Чаще, клиент готов ждать переоформления карты (1–2 недели) или снятия ограничений при неверном вводе кода, но желает пользоваться средствами на счёте в этот период.

- получить деньги в отделении банка с паспортом, для этого нужно написать заявление или сразу обратиться в кассу – зависит от правил финансовой организации;

- перевести средства на другой свой счёт/карту в этом же банке или использовать надежного друга/родственника, а затем беспрепятственно снять в ближайшем банкомате;

- сделать перевод на счёт в другом банке, возможно взимание комиссии, по этой причине лучше выбрать внутрибанковский перевод;

- использовать бесконтактный способ оплаты (если карта в блоке из-за неверного ввода пин) или оплату через интернет-банк.

Для получения денег через кассу, возможно, придётся обратиться в то отделение, в котором был открыт счёт. Например, Сбербанк выдаёт средства независимо от места оформления карты, получить накопления с паспортом можно в любом городе России. Но не каждая финансовая организация может похвастаться этим.

Заблокирована и карта, и счёт

Полное ограничение доступа к средствам – это печально, но не фатально. Даже в этой ситуации деньги чаще всего можно получить. Рассмотрим причины.

Причины блокировки. Поводом полного ограничения к счёту обычно становятся неправомерные действия владельца или сторонних лиц. Например:

- 1. Кража или попытка кражи денег с карты через интернет.

- 2. Подозрительные операции в банкомате или интернет–банке.

- 3. Перерасход (особенно при оплате покупок за границей, когда комиссия начисляется не сразу).

При краже или потере самой карты, есть возможность заблокировать только операции по ней. Если имела быть попытка кражи денег со счёта, то он блокируется полностью, лишая владельца совершать любые финансовые операции. Когда банк подозревает использование счёта и карты в противозаконных целях: переводы на подозрительные реквизиты или частый вывод средств в электронные платежные системы, он может ограничить доступ к деньгам без заявления клиента.

Например, был случай блокировки счёта при покупке в интернет-магазине на одну и ту же сумму три раза в течение 10 минут.

Ваши действия. Выбор доступных операций при таком варианте невелик. В любом случае придётся обращаться в отделение банка:

- с паспортом и заявлением на выдачу наличных средств;

- с паспортом и заявлением на закрытие счёта.

Как уже упоминалось выше, для некоторых банков обращения по таким вопросам принимают только в отделении открытия счёта.

Случаи, когда получить деньги с заблокированных счетов не получится

Да, даже несмотря на то, что это ваши собственные деньги, при некоторых обстоятельствах банк может налагать запрет на их получение. Обстоятельств может быть два:

- 1. Банк получил предписание от судебных приставов заблокировать ваши счета и карты. Причина одна – неоплаченные долги. Ими могут являться налоги, квартплата, штрафы, кредиты, алименты и т. п.

- 2. Непогашенный кредит в этом же банке. В данном случае банк имеет право приостановить доступ к дебетовым счетам и без постановления свыше.

Деньги, заблокированные по решению суда, будут списаны со счёта в пользу истца даже без согласия владельца.

Запрет, наложенный банком, имеет временный характер. Кредитная организация редко прибегает к такой процедуре, только если дебетовый счёт должника имеет сумму, достаточную для погашения долга, но клиент по какой-то причине уклоняется от оплаты. Вопрос решается путём переговоров с банком.

Хочется отметить, что в большинстве случаев банки блокируют карточки и счета для обеспечения безопасности денежных средств держателя, поэтому не стоит обижаться на действия банка не, выяснив причины.

Что делать, если потерял банковскую карту

Рассчитываться банковской картой удобнее, чем наличными деньгами. Средства на ней надёжно защищены, но только при условии, если карту не потеряют. Что же делать, если это произошло?

Что делать, если банкомат съел карту

Банкомат съел карту, когда вы пытались снять деньги? Не знаете, что теперь делать? Заходите и узнайте, как вернуть карту, и как в будущем избежать таких проблем.

Мошенничество с банковскими картами: как распознать обман

Мы редко задумываемся о том, что украсть деньги, лежащие на карте бывает проще, чем наличку из кошелька. Рассмотрим основные схемы мошенников и способы защиты сбережений.

Как вернуть деньги, переведенные на карту мошенника

Можно ли вернуть деньги, переведенные на карту мошенника? Что нужно сделать незамедлительно и как быть, если время уже упущено? Как уберечься от мошенников?

Может ли банк блокировать карту и банковский счет физического лица по 115 ФЗ?

Банк заблокировал карту по 115 ФЗ, многие решат, что произошла ошибка, какая – то нелепая случайность, ведь никто не наделял банк такими полномочиями. Существует 2 позиции на этот счет:

Первая позиция — заключается в том, что блокируя карту, банк нарушает права потребителя. Тут эффективны жалобы в Роспотребнадзор, т.к. банковские услуги оказываются не надлежащим образом.

Вторая позиция — банк, якобы, блокирует не сам счет, а банковскую карту, которая привязана к нему. Счет, остается доступным, что на практике, конечно же не так. Логика банка такова: «Карту выпускали мы и она наша собственность, хотим — блокируем, хотим – нет!»

Как показывает практика, пользоваться счетом, к которому привязана заблокированная карта практически невозможно. Все чаще и чаще я слышу о том, что люди не могут снять деньги даже в кассе банка. Обратившись кассу, они получают отказ со ссылкой на то, что карта заблокирована, а без нее никакие операции по счету не проходят.

Это полный бред! Получить в кассе деньги можно и нужно. Но, если причина все же в применении контроля со стороны Закона №115-ФЗ, то сначала придется дать пояснения и только после этого, возможно, вам разрешат что-то сделать с вашими деньгами.

Что же касается самого банковского счета, не карты, то заблокировать его можно только в 2-х случаях:

- Росфинмониторинг может заблокировать счет на срок до 30 дней, до выяснения обстоятельств. Блокировка свыше 30 дней не законна, можно идти в суд и отстаивать свои права.

- По решению суда.

Как физлицу избежать блокировки карты по 115 ФЗ?

Ничто у банков не бывает случайно, в этом я убеждаюсь каждый раз, помогая очередному клиенту! Алгоритм блокировки заложен в самой системе и если она произошла, то это значит, что ваши операции попали в разряд подозрительных. Самое обидное, когда такое происходит с теми, кто просто не знал, как правильно себя вести. Чтобы этого не произошло с вами, предлагаю 8 причин и 8 советов как избежать блокировки карты и счета по 115 ФЗ.

Совет № 1. Не принимайте на банковскую карту поступления от физлиц и компаний, если вы не ИП и не самозанятый.

Причина блокировки. Вы фрилансер, вам на карту регулярно поступают деньги физиков, от ООО и ИП и, это не заработная плата. Возможно, у вас есть регулярные поступления из электронных кошельков.

Все эти доходы могут вызвать подозрения не только с точки зрения Закона 115 ФЗ, но и с точки зрения Налогового кодекса. Есть риск доначисления НДФЛ и НДС, если у вас нет ИП и/или вы не самозанятый. Такая практика существует, к сожалению, многие клиенты банков, ведущие незаконную предпринимательскую деятельность, получали и блокировку по 115 ФЗ и налоговые доначисления.

Если вы самозанятый – банк не заинтересуется вашими частыми поступлениями на счет. Главное – не перейти лимит 2,4 млн, платить налог и не делать то, о чем я пишу ниже.

Совет № 2. Получили деньги – не снимайте наличными более 30%, банк заблокирует карту по 115ФЗ.

Причина блокировки. Многие банки установили именно 30% -й лимит на снятие наличных в месяц от всех поступлений на счет, без последствий по 115 ФЗ. Регламентируется такой лимит правилами внутреннего контроля, которые банки разрабатывают самостоятельно.

Если снимать наличными более 30% от полученной на счет суммы, то автоматически можно попасть под подозрения.

Как вы думаете, какая сумма снятия налички может показаться банку подозрительной? Сумма может быть любой! Случается, что банк интересуется и 10 т. рублями, если они регулярно поступают и снимается наличными.

Совет №3. Не транзитьте, чтобы не получить блокировку карты и счета по 115 ФЗ!

Причина блокировки. Получили деньги и сразу же побежали снимать наличку или отправили кому-то еще? Это чистой воды транзит! Дайте переночевать деньгам хотя бы 3-5 дней. И даже если вы послушались данного совета и деньги у вас переночевали – не снимайте наличку, оставьте ее на карте!

Совет №4. Не работайте с «помойками» и не получайте от них «зарплату» в связи с возможной блокировкой карты по 115 ФЗ.

Причина блокировки. Получаете зарплату от «помойки»? Результат — банк заблокировал карту по 115 ФЗ.

Да, банк может заподозрить в отмывании денег даже при выплате заработной платы, но не всегда, а лишь при одновременном наличии нескольких условий:

- Зарплату платят слишком часто и крупными суммами.

- Зарплата поступает от неблагонадежного работодателя, который имеет отрицательные чистые активы в балансе, отсутствует прибыль в отчете о финансовых результатах.

На мой взгляд – все логично! Навряд ли такой работодатель заплатит налоги с высокой зарплаты. Скорее всего, это «помойка», через которую выводят деньги те, кто не боится их потерять. Платить налоги никто не собирается изначально, отсюда и бешеные зарплаты.

Вам не сюда! Не стоит рисковать свободой и репутацией, ведь в случае банкротства такие сделки с имуществом могут быть оспорены, а тут уж как повезет!

Совет №5. Не обналичивайте депозитные счета, пополняемые с банковской карты.

Причина блокировки. Физлицо регулярно открывает депозитные вклады, обналичивая их при закрытии. Не пытайтесь обмануть банк! Все это чревато неприятными последствиями и блокировкой карты по 115 ФЗ, хотите убедиться – попробуйте!

Еще в 2019 году я с уверенностью могла сказать, что многие банки не рассматривали депозитные вклады, как объект применения Закона 115 ФЗ. На сегодняшний день, практика изменилась! Теперь рискованно проделывать такие операции ради возможности снять наличку не со счета к которому привязана банковская карта, а со счета депозитного вклада. Вы не обманете Банк, он заподозрит в отмывании денег и заблокирует карту и счет по 115 ФЗ.

Совет №6. Не предлагайте неким лицам вносить деньги на банковскую карту через банкомат.

Причина блокировки. На банковскую карту физлица некий «дядя Петя» регулярно вносит денежные средства через банкомат, имея под рукой лишь номер счета. Результат — банк заблокировал карту по 115 ФЗ.

Такая операция популярна у клиентов Альфа банка. Чтобы ее провести, не нужна ни сама банковская карта, ни телефон, привязанный к ней. Достаточно иметь под рукой банкомат и знать номер карты получателя. Такое «внесение наличных» не отображает какие-либо данные о вносившем деньги лице и вызывает подозрения банка, если это происходит регулярно.

Подозрения в отмывании денег достаточно, чтобы заблокировать физлицу банковскую карту и счет по 115 ФЗ потребовав данные о доходах получателя «взноса наличных». Некто внес на счет деньги, как плату за что-то, возможно за услугу, возможно «черная зарплата». В данном случае не логично говорить, что это не доход, а всего лишь личные сбережения.

Вносили деньги не вы, камера на банкомате это может подтвердить.

Как доказать законность поступивших на счет денег – это сложно, придется впутывать лицо, вносившее деньги и искать логичное объяснение, который банк примет! Многие клиенты Альфа — банка, уже попались удочку с такой услугой. Счета у них заблокированы, а доказать что-то банку так и не смогли.

Совет №7. Не обналичивайте и не транзитьте денежные средства, полученные по исполнительным документам.

Причина блокировки. По исполнительным документам (исполнительный лист, судебный приказ, исполнительная нотариальная надпись) получена крупная сумма денег, которая была обналичена либо отправлена транзитом другому лицу. Как результат — банк заблокировал карту по 115 ФЗ.

Конечно, спорный вопрос о том, что банк имеет право расценивать деятельность судебных органов. Но, что касается исполнительной нотариальной надписи, которая может быть оспорена в суде, я считаю, подозрения у банка вполне могут быть. Если нужна наличка, используйте 30% лимит, как я описывала в Совете №1.

Этим вы докажете банку, что умысла в незаконном отмывании денег у вас нет и применять блокировку счета по 115 ФЗ к вам не стоит.

Совет №8. Всегда оформляйте займы письменно, при выдаче, получения в долг, оформляйте бумажные расписки.

Причина блокировки. На банковскую карту физлица регулярно поступают займы, возвраты займов как от физлиц, так и от компаний и ИП, результат — банк заблокировал карту по 115 ФЗ.

Выдача займа – не облагается никакими налогами, впрочем, как и поступление и возврат самого займа. Если заниматься выдачей займов и никогда их не отдавать, то при очередном получении – можно привлечь внимание банка и получить блокировку счета. Всем известно, что займ, это удобный, но не совсем безопасный способ вывода денежных средств из бизнеса.

Налоговой нагрузки нет, деньги выводятся, тратятся, что несет определенные налоговые и банковские риски, связанные с подозрением в отмывании денег. Банк может потребовать долговые расписки, договоры займов, любые подтверждения факта выдачи или получения денег. Поэтому, если у вас в действительно планируются движения связанные с займами и прочими долгами, озаботьтесь заранее подтверждающими документами, чтобы избежать блокировки карты.

Можно ли снять деньги с заблокированной карты

Есть несколько причин для блокировки платежного инструмента, когда банкомат не дает вывести деньги и списания на кассах в магазинах прекращаются. Решение проблемы напрямую связано с обстоятельствами возникновения ограничений:

- Карта временно заблокирована по инициативе клиента, банка, автоматически.

- Арестован карточный счет и, соответственно, привязанная карточка.

В первом случае речь идет об ограничении функционала, которое снимается по инициативе пользователя при его обращении в банк. Сложнее обстоят дела с арестованными счетами, когда инициатива исходит от судебных приставов, направивших взыскание на денежные средства, которые хранятся на картах и счетах банка. Возврат доступа происходит после полного погашения задолженности, указанной в исполнительном документе.

Если карта заблокирована по любой причине, не связанной с взысканием задолженности или арестом счетов по судебным решениям, проблема получения средств решается просто – путем обращения в банк.

Когда на блокированной карте остались деньги, банк обязательно вернет их клиенту, согласовав способ оформления распоряжения. Если инициатива блокировки исходит от клиента, значит карточка заблокирована временно. Чтобы деньги были выведены, понадобится направить в банк соответствующее распоряжение – через мобильное приложение, личный кабинет интернет-банка, по телефону или в офисе.

Чтобы вернуть доступ к средствам, понадобится пройти идентификацию и заявить о таком намерении банку.

Частые причины блокировки карты

Порядок действий и последствия введенных ограничений определяют, исходя из причин, почему банк заблокировал карту:

- Случайное введение неправильного пин-кода в банкомате или при списании средств через кассовый терминал влечет временную блокировку. Она снимается спустя некоторое время автоматически, достаточно подождать сутки и вспомнить правильны пароль.

- Окончание периода действия карточки влечет дальнейшую невозможность ее использования. Международные системы Виза и Мастеркард выпускают 3-летний пластик. Если карта выпущена с логотипом МИР, срок ее действия увеличивается до 5 лет. По истечении месяца, указанного на карточке, дальнейшие операции становятся невозможны без перевыпуска карты. Чтобы снять средства с карточного счета, владелец пробует их вывести из личного кабинета на другие реквизиты, либо получает наличные в кассе отделения.

- При краже или утере карточки клиент немедленно оповещает банк и проводит блокировку с последующей выдачей перевыпущенной карты. С момента передачи банку информации, устанавливается запрет на любые попытки списания средств. Вывести их можно по номеру другого пластика, либо получить в отделении эмитента.

- По кредитным картам Сбербанка при просроченной оплате вводят запрет на использование. Злостным нарушителям доступ к карточке полностью блокируется, а другие восстанавливают обслуживание, внеся необходимый платеж. Меры по отношению к нарушителям кредитного договора определяет сам банк.

- Подозрительные финансовые операции, активность по счету, в отношении которой возникают сомнения в законности. Федеральным законом №115-ФЗ устанавливается ограничение права использования денег с пластика, если у банка появляются основания считать происхождение денег криминальным, связанным с действиями экстремистов, либо есть признаки процесса «отмывания» денежных средств. Чтобы урегулировать проблему, придется доказать происхождение капиталов и пройти идентификацию личности.

- Срабатывание анти-фрод системы с автоматической блокировкой при совершении операций за границей без предварительного оповещения банка. Если клиент вчера снимал деньги в Новосибирске, а сегодня списание происходит на странах Латинской Америки, банк с высокой вероятностью заблокирует операции, посчитав их мошеннической активностью.

Подытоживая информацию о причинах закрытого доступа к средствам на карте, становится очевидным, что запрет на снятие средств и использование картсчета для операций может быть вызван заботой о безопасности финансовых операций и соблюдении законов РФ. Если держатель пластика подтверждает свою личность и доказывает свою законопослушность, получить деньги и снять ограничения несложно.

Что делать, если на заблокированную карту пришли деньги

Особенность работы банковского пластика – в его привязке к карточному счету. Клиент или банк могут блокировать доступ к работе с карточкой, но счет и хранящиеся на нем деньги никуда не денутся. Пока клиент решает вопросы, связанные с разблокированием или перевыпуском, сторонние организации или физлица могут прислать деньги по тем же реквизитам.

Не стоит волноваться за благополучное получение зарплаты или пособия, пенсии или денежного перевода. Если пришли деньги на заблокированную карту, они будут храниться на банковском счету, ожидая дальнейших распоряжений клиента.

Чтобы снять средства с карты (исключая случаи ареста), нужно дождаться разблокировки или согласовать с банком возможность вывода по другим реквизитам или наличными через кассу. Для арестованных карт ситуация иная – новые поступления пойдут на погашение долга. Доступ к средствам клиент получит после ликвидации задолженности и снятия ареста.

Способы снятия денег с заблокированной карты Сбербанка

Для вывода средств с карточного счета предусмотрены разные схемы действий. Чтобы вывести деньги с заблокированного счета, потребуется вмешательство банка и обращение самого клиента.

Если инициатива блокирования исходила от держателя пластика, есть 3 варианты вывода:

- через интернет-банк;

- по звонку на горячую линию;

- в отделении эмитента.

Самый удобный способ – через личный кабинет интернет-банка. Например, для сбербанковских карт используют приложение Сбербанк онлайн:

- Авторизуются в системе, введя логин, постоянный и одноразовый пароль.

- Выбирают вкладку с нужной карточкой и выбирают операцию временной разблокировки.

- Всю сумму с картсчета можно перечислить через функцию «перевести между счетами» или по реквизитам другой карточки.

- После обнуления счета устанавливают окончательную блокировку. Дальнейшие операции по карте производиться не будут.

Если планируется переводить на реквизиты другого эмитента, нужно быть готовым к уплате комиссии.

Если работать дистанционно клиент не привык или банк требует подтверждения личности, снять деньги если карту заблокировали можно только через визит в отделение. Нет необходимости искать отделение, где изначально выдавался пластик. Достаточно найти ближайший офис и по паспорту получить средства с карточного счета в другом регионе по месту текущего пребывания.

Без паспорта банк не только откажется разблокировать и выдать деньги, но и не станет принимать посетителя, предъявившего карту.

Зачастую вывод средств через кассу сопровождается оформлением заявления на перевыпуск. Через несколько дней можно будет взять перевыпущенный пластик.

Для восстановления доступа понадобится сообщить оператору:

- ФИО.

- Номер карты.

- Контрольное слово.

- Если есть код клиента – его называют также.

После объяснения ситуации о необходимости расходования средств во время путешествия, получат доступ к деньгам на счету. Денежные средства будут разблокированы в течение 5 часов.

Чтобы исключить проблемы с доступом ко счету, рекомендуется накануне поездки явиться в отделение и сообщить о запланированной поездке, либо предупредить оператора горячей линии по телефону. Для некоторых стран разблокировка не применяется, поскольку территории отнесены к фродоопасным государствам (Вьетнам, Индонезия, Азербайджан и др.)

Кто может заблокировать вашу банковскую карту

Поскольку карта – это банковский продукт, за его обслуживание отвечает сам эмитент. Он может произвести блокировку или разблокировать картсчет, исходя из внутренних правил, по собственному усмотрению.

Блокируют карточку автоматически, по инициативе банка, либо по просьбе самого клиента, намеренного защитить средства от мошенников.

Если доступ к денежным средствам на счете ограничен из-за взысканий по исполнительным производствам, основанием для разблокировки или установлению запрета станет обращение судебного пристава.

Через отделение и офис банка

Для начала вы должны понять, что карточка – это всего лишь инструмент, который помогает нам легко использовать наши же средства, который лежат на счете в банке. Именно карта и привязана к счету. Если карта заблокирована, то счетом в большинстве случаев вы с легкостью можете пользоваться: и снимать, и даже пополнять там деньги.

Самым лучшим способом будет посетить отделение или офис вашего банка с паспортом. После чего вам нужно обратиться к любому менеджеру и попросить снять деньги со счета карты. Если ваш счет не заморожен и не заблокирован, по каким-либо причинам, то вы легко сможете это сделать.

Также мы вам рекомендуем разблокировать вашу карту, если это возможно. Нужно это для того, чтобы ее полностью не заблокировали и не стали перевыпускать. Многие банки по истечению 3-4-х дней после блокировки начинают ее перевыпуск и потом ее разблокировать больше нельзя.

Дело в том, что банк думает, что вашу карточку украли или вы ее потеряли, и начинает ее перевыпуск.

В каких случаях нельзя снять деньги с заблокированной карты?

Обычно это невозможно, когда сам банк сделал блокировку карты. Чтобы узнать все причины блокировки обязательно позвоните по номеру горячей линии банка. Если же вам пришло уведомление на телефон в виде СМС-сообщения, что ваша карта заблокирована, то это скорее всего злоумышленники и вам также лучше позвонить по номеру горячей линии банка и уточнить об этом вопросе у самого оператора.

Часто деньги нельзя снять даже в самом банке, если вашу карту заблокировали по решению суда, тогда обычно блокируется или замораживается сам счет в банке. Чтобы снять и воспользоваться деньгами, вам в первую очередь нужно решить проблему с судом. Далее обычно карта автоматически раз блокируется, как и сам счет.

Как быстро разблокировать карту?

Если ваша карта была заблокирована именно вами, и вы ее нашли, то с нее никак не снимешь деньги пока ее не разблокируешь. Способом разблокировки может быть несколько и все они присутствуют в любом современном банке:

- Для использования любых денежных средств, вы можете разблокировать карту при помощи телефона, набрав номер горячей линии банка. Оператор попросит вас назвать нужную информацию для идентификации вас как клиентам банка и держателя именно вашей карты. После чего карту сразу же разблокируют.

- Чтобы быстро разблокировать карту, нужно войти в свой личный кабинет на сайте банка. Выбрать вашу карту и нажать «Разблокировать». Если у вас еще нет личного кабинета, то пройдите процедуру регистрации.

- Можно воспользоваться приложением на телефоне, вашего банка и также быстро разблокировать карточку. Выбираем из списка «активных карт» вашу карту и разблокируем ее.

- Самый верный способ узнать причину блокировки, а также быстро ее разблокировать – это посетить отделение банка с паспортом.

Неверно указали ПИН-код три раза подряд

Если три раза подряд неправильно ввести ПИН-код, карта блокируется. Информация о блокировке «пластика» приходит на электронную почту, в личный кабинет мобильного приложения или по смс. Но есть банки, которые не сообщают о временной блокировке.

После неправильно введенного ПИН-кода карту автоматически разблокируют через сутки. Чтобы не ждать столько времени, сообщите о своей проблеме менеджеру банка по телефону. Сотрудники разберутся и снимут ограничение сразу.

Банк заподозрил акт мошенничества

Некоторые операции банк расценивает как мошеннические. Например, вы пытаетесь перевести 300 тыс. руб., хотя раньше карту ежемесячно пополняли не более чем на 40 тыс. руб. Банк может приостановить операцию и уведомить о временной блокировке. Вы получите уведомление на электронную почту или в личный кабинет.

Когда банк приостанавливает операции с картой из-за подозрений в мошенничестве или фиксирует подозрительную операцию, то это не означает, что карту заблокировали навсегда. Свяжитесь с менеджером и выясните причину блокировки. Когда будете общаться с сотрудником, он будет задавать дополнительные вопросы.

Попытается выяснить, где и в какое время вы последний раз пользовались картой. Действительно ли вы собирались сделать перевод на крупную сумму. Если подтвердите свое действие, менеджер снимет блокировку.

Чтобы избежать блокировки, старайтесь уведомлять банк, когда планируете совершить подозрительную для вас операцию. Например, собираетесь сделать крупную покупку и приобрести товар за рубежом. Позвоните по телефону горячей линии и сообщите об этом менеджеру.

Банк заподозрил клиента в отмывании денег

В соответствии с законом 115-ФЗ, банк имеет право временно заблокировать карту, если заподозрил клиента в отмывании денег. Например, вы уже год пользуетесь зарплатной картой и ежемесячно получаете 65 тыс. руб. Но в школе, где учится ваш сын, вас назначили руководителем родительского комитета.

Родители переводят деньги на счет вашей карты, но т. к. банк об этом не знает, менеджеры фиксируют нетипичные операции. Если попытаетесь снять эти деньги или перевести на другой счет, банк может заподозрить вас в отмывании денег в соответствии со статьей 115-ФЗ. После двух неудачных попыток снять деньги, карту заблокируют.

Нарушений по карте нет, но банк все равно ее заблокировал, что делать?

Банк вправе заблокировать часть денег на карте, если вы забыли заплатить штрафы в ГИБДД, налоги или счета за квартиру. Даже долг в 1000 руб. может стать причиной временной блокировки карты, но такое встречается очень редко.

Если налоговый комитет или сотрудники ГИБДД сообщают в банк об имеющейся задолженности, менеджеры приостановят операции по карте.

Некоторые банки блокируют только часть денег на карте, например, ВТБ или Сбербанк. В итоге вы сможете совершать покупки и делать переводы, но всегда будет оставаться сумма, равная долгу, которой вы не сможете распоряжаться. Для снятия временных ограничений нужно оплатить долг.

Когда банк блокирует карту по решению суда, сообщениям из налогового комитета или ГИБДД, он обязан уведомить об этом клиента. Информация о долге появляется в личном кабинете. Для уточнения деталей позвоните по официальному номеру телефона банка.

Как предотвратить блокировку карты?

Чтобы предотвратить неприятные последствия, поступайте следующим образом.

Собираетесь в отпуск за границу. Если берете с собой карту и будете расплачиваться ею за проживание в отеле, питание и делать покупки — предупредите банк. Иначе у банка могут возникнуть подозрения, что картой пользуется другой человек.

Все операции по карте анализирует робот вне зависимости от того, куда вы поехали. И если робот зафиксирует подозрительное действие, карту заблокируют автоматически.

Чтобы убедить банк, что операции совершаете именно вы, заранее предупредите, куда собираетесь уехать и на сколько дней. Например, в Тинькофф банке достаточно указать страну пребывания через личный кабинет. В приложениях других банков можно написать в чат службы поддержки о том, что уезжаете в отпуск и будете пользоваться картой в другой стране.

Оформите вторую карту. Когда получаете зарплату и есть дополнительный доход, лучше завести вторую карту. Если начинают поступать дополнительные деньги на зарплатную карту, то у банка это вызовет подозрения.

Решить проблему просто, достаточно позвонить менеджерам и сообщить, что помимо зарплаты вам переводят деньги за подработку. Но чтобы неожиданно не остаться без денег, когда карту случайно заблокируют, лучше всегда иметь второй счет.