- Что показывает дебет в активных и пассивных счетах

- Краткое резюме

- Комментарии и отзывы (3)

- Чем различаются эти два понятия

- В бухгалтерском учете

- Дебетовая и кредитная карта

- Пример расчета дебетового и кредитового сальдо

- Примеры учета операции по Дебету и Кредиту

- Двоичная запись

- Что такое дебет?

- Что такое кредит?

- Кредитовый и дебетовый оборот

- Что такое сальдо?

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

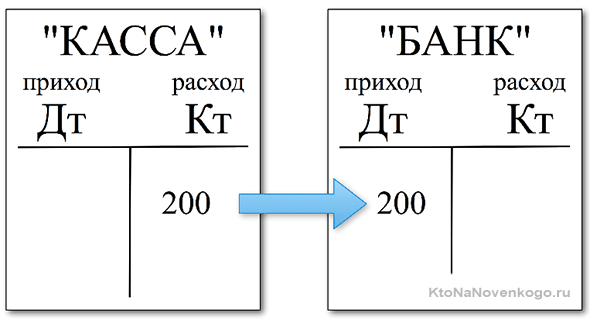

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

Что показывает дебет в активных и пассивных счетах

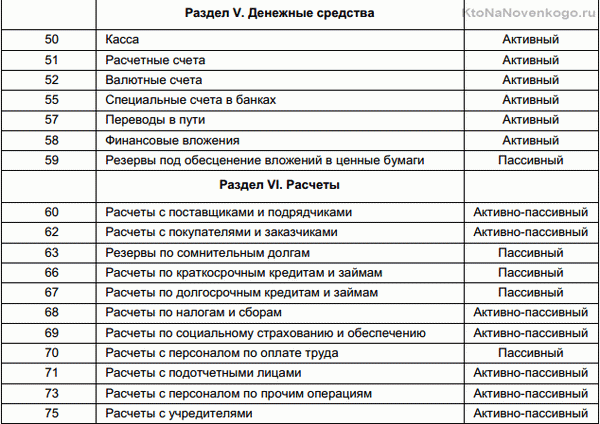

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

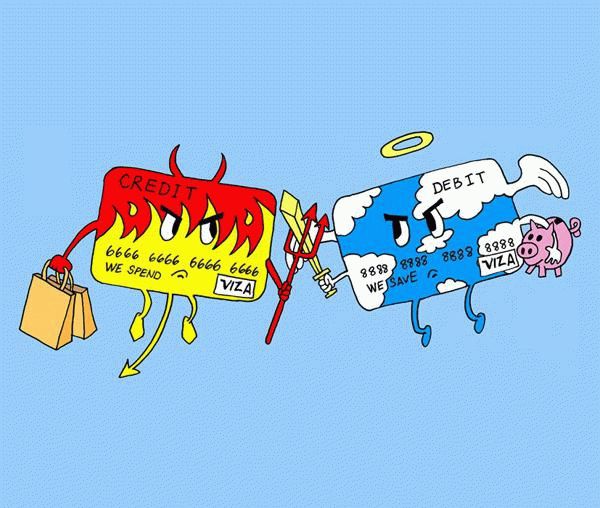

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Краткое резюме

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (3)

Я всё время путаю дебет с кредитом, кто кому должен, сейчас прочитал, вроде запомнил, но завтра снова перепутаю.

У меня тётушка всю жизнь проработала бухгалтером, и когда я закончила школу, уговаривала пойти по её стезе. А я ненавижу цифры, и тем более дебет с кредитом сводить. Короче, была война. ))

Вроде бы ничего сложного, простые математические действия, но сложность заключается в том, что не всегда понятно на какие бухгалтерские счета нужно записывать расход и приход денег.

Чем различаются эти два понятия

Впервые эти понятия были использованы еще 500 лет назад математиком Лукой Пачоли. Терминология пошла с латинского: «дебет» означает в буквальном переводе «должен он», а «кредит» – «должен я».

Этим же автором был создан труд, в котором были прописаны основы бухгалтерского учета, используемые по сей день, хотя с небольшими изменениями.

Проще всего объяснить понятие и разницу между дебетом и кредитом на основе примера.

Допустим, необходимо заплатить налоги со счета предприятия. В этом случае перевод денег с расчетного счета будет считаться кредитом для этого счета и дебетом для счета «налоги».

Таким образом, дебет подразумевает под собой «приход», а кредит – «расход». В бухгалтерском учете два понятия неразрывно связаны между собой. Дебет не может существовать без кредита и наоборот: если в одном месте убыло, то во втором прибыло. Вот в чем основная разница дебета и кредита.

В бухгалтерском учете

Ведение бухгалтерского учета подразумевает, что для всех операций вводится одна единица измерения, которая представляет собой денежный эквивалент. В данном случае (на просторах Российской Федерации) такой единицей является рубль. Деньги в свою очередь являются эквивалентом любого товара.

Таким образом, ответом на вопрос, чем отличается дебет от кредита, является определение этих параметров. Дебет — это часть бухгалтерской проводки (схематической записи хозяйственной операции), которая указывает на получателя средств. Соответственно, кредит отображает источник их поступления.

Дебетовая и кредитная карта

Чем отличается дебет от кредита, своими словами можно объяснить, используя кредитную карту и карту для выплат(дебетовую). Для примера можно взять обычного человека. У него есть дебетовая банковская карта, на которой имеются собственные средства.

Когда деньги на нее поступают (например, заработная плата), то это является дебетом. Когда он расходует – кредитом.

Если речь идет о кредитной карте, то тут расход средств, которые принадлежат банку, это дебет, а их возмещение – кредит.

Пример расчета дебетового и кредитового сальдо

Существуют также понятия дебетового и кредитового сальдо. Фактически разница между дебетом и кредитом и называется сальдо. Понятие можно разобрать на еще одном простом примере.

Допустим, начинающий предприниматель решил открыть точку по продаже теплиц. На момент открытия у него еще нет ни средств, ни долгов, как и самого товара. Но имеется покупатель, который желает вложить 100 тыс., при этом оставив товар до весны.

На первом этапе покупатель перечисляет деньги и ждет товара весной. Деньги уходят из кошелька покупателя в кассу. Предприниматель кладет почти всю сумму в банк на расчетный счет. При этом сначала увеличивается дебет счета «касса», а потом кредит. На расчетный счет деньги поступают, следовательно, дебет.

На следующем этапе ищется изготовитель, с которым заключается договор на 160 тыс. с предоплатой в половину суммы. Деньги перечисляются на счет поставщика и уходят с расчетного счета. Поставщик изготавливает и поставляет теплицы (дебет счета «склад»).

Примеры учета операции по Дебету и Кредиту

Для лучшего понимания приведем практические примеры:

Предприятие перечисляет деньги поставщику. Такая операция отразится в бухгалтерской проводке:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – Кредит счета 50 «Касса».

Другой случай – материалы поставлены, а оплата не произведена. Проводка будет выглядеть так:

Дебет счета 10 «Материалы» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Некоторые счета имеют столь обширное содержание, что подразделяются на несколько субсчетов. Пример – счет 91 «Прочие доходы и расходы». Он имеет пять субсчетов:

- 91-1 – «Прочие доходы»;

- 91-2 – «Налог на добавленную стоимость»;

- 91-3 – «Прочие налоги и сборы, исчисляемые от прочих доходов»;

- 91-4 – «Прочие расходы»;

- 91-5 – «Сальдо прочих доходов и расходов».

В проводках мало будет указать «Дебет 91» или «Кредит 91», но Дебет или Кредит конкретных субсчетов.

Двоичная запись

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции. Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно.

В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях.

Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовый и дебетовый оборот

Благодаря тому, что при подсчете финансового результата используется двоичная запись операции, можно с легкостью сказать, в какую пользу она прошла. Например, если мы снимаем деньги из кассы и отправляем их на расчетный счет, то на языке бухгалтерского учета мы списываем эти средства с кредита и записываем их на дебет. Таких проводок за месяц может быть большое количество, поэтому по итогам отчетного периода проводится определенная статистика.

Из той суммы, что пришла на дебет, вычитается та, что ушла. Это и называется дебетовым оборотом. То же самое и для кредита.

Таким образом мы можем проследить движение ценностей вплоть до операции и принять верное управленческое решение.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.