- Для чего нужен показатель

- Как рассчитать долговую нагрузку

- Что делать, если ПДН высокий

- Анонимная горячая линия

- Калькулятор расчета ПДН

- Рекомендуемые кредиты Москвы

- Банки, где можно получить одобрение кредита онлайн:

- Источник информации

- Какой должен быть ПДН для одобрения кредита в банке

- Что об этом говорят банки

- Предельная долговая нагрузка для банка

- Рассчитываем сумму доходов

- Рассчитываем сумму расходов по кредитным обязательствам

- Какой должен быть показатель ПДН, чтобы получить кредит?

- Снижаем ПДН перед подачей заявки в банк

- Кратко: как предельная долговая нагрузка влияет на выдачу кредита?

- ПДН с 1 октября 2019 года

- Что означает показатель долговой нагрузки заемщика

- Надбавки к коэффициентам риска

- Соотношение ПДН И ПСК

Показатель долговой нагрузки (ПДН) — число, которое показывает, какой процент от своих доходов человек отдает на кредиты и займы. Учитываются все официальные обязательства вне зависимости от того, где они взяты, и все доходы — иногда учесть можно даже неофициальную прибыль. Если этот показатель высокий, кредит дадут с меньшей вероятностью или на меньшую сумму.

Раньше каждый банк рассчитывал ПДН по-своему, но с 2019 года законодательство внесло изменения, и теперь показатель считается по единой формуле для всех организаций. Подсчитывать его должны банки, микрофинансовые и микрокредитные организации, когда выдают заемщику новый заем или кредит, рефинансируют либо реструктуризируют старый в сторону увеличения платежа. Не рассчитывается ПДН только при взятии льготных кредитов на образование, военной ипотеки или маленьких займов до 10 тысяч рублей.

Также его не рассчитывают при взятии кредитных каникул.

Для чего нужен показатель

ПДН показывает, насколько тяжело человеку справляться с обязательствами. Если этот параметр составляет 50 % и больше, долговая нагрузка считается высокой, и кредит человеку одобрят с меньшей вероятностью. А если одобрят — доступная сумма, скорее всего, будет меньше, чтобы не увеличивать нагрузку еще сильнее.

Нормы законодательства. Показатель рассчитывают согласно законодательству. С 2019 года это обязательно для всех банков и МФО. Они должны подсчитывать ПДН и учитывать его, чтобы остаться в рамках закона. Законодательство не запрещает выдавать кредиты людям с высокой долговой нагрузкой — просто обязывает ее учитывать.

Оценка рисков. Банкам и самим выгодно смотреть на этот показатель. Если человек имеет высокую долговую нагрузку, то ему, скорее всего, будет сложнее платить. Повышается риск, что он допустит просрочку, запутается в платежах, столкнется с финансовыми сложностями или перестанет отдавать кредит.

Для банка это невыгодно. Поэтому он может выдать кредит на меньшую сумму, под более высокий процент или вовсе отказать. Тут все зависит от политики банка и сопутствующих обстоятельств.

Например, если доход большой, и даже с ПДН в 50 % человеку хватает на нормальную жизнь, то вероятность одобрения будет выше. А если после вычета обязательств у человека остается около прожиточного минимума или меньше — скорее всего, ему откажут.

Как рассчитать долговую нагрузку

Банки и бюро кредитных историй предлагают различные сервисы с автоматическим расчетом кредитного потенциала, в котором учитывается и ПДН. Но вы можете подсчитать свою долговую нагрузку и самостоятельно.

Подсчет платежей. Сложите все суммы, которые ежемесячно вносите по кредитам и займам. Кредитные карты тоже учитываются. Нагрузка по ним — либо 5 % от кредитного лимита, либо 10 % от текущей задолженности.

Учесть стоит оба варианта, а выбрать тот, в котором сумма больше, — для подстраховки. Кроме того, если вы выступили созаемщиком в чьем-то кредите, то это тоже учитывается. Банки по умолчанию считают, что все созаемщики платят в такой же пропорции, в какой соотносится их официальный доход.

То есть если у вас зарплата вдвое больше, чем у другого заемщика, то банк решит, что вы и вносите вдвое больше. Если официального дохода у него нет — считайте так, будто вы вносите весь платеж по общему кредиту. К рассчитанной сумме нужно добавить предположительный платеж по новому обязательству, которое вы хотите взять.

Подсчет доходов. После этого понадобится определить соотношение доходов и расходов на кредиты. Подсчитайте и сложите все, что сможете подтвердить: официальную зарплату, самозанятость, договоры аренды, премии и пособия, другие источники средств. Учитывается только чистый доход с вычетом налогов.

Полученная сумма — и есть общее количество средств.

Подсчет ПДН. После этого разделите кредитные расходы на доходы, то есть первую сумму на вторую. Затем умножьте показатель на 100, чтобы получить результат в процентах. Это и есть Ваш ПДН. Дальше стоит отталкиваться от его размера и других параметров.

Что делать, если ПДН высокий

Высокая долговая нагрузка действительно может помешать выдаче кредита. Но не отчаивайтесь. Это можно исправить.

- Помните, что учитываются не только этот показатель, но и размер дохода, кредитная история, возраст и наличие зарплатного проекта в банке, даже состав семьи. Суммарно эти факторы могут перевесить высокий ПДН и появится возможность получить кредит.

- Если вы понимаете, что вероятность одобрения низкая, попробуйте уменьшить показатель долговой нагрузки. Закройте кредитные карты, которыми не пользуетесь, реструктурируйте текущие кредиты в сторону уменьшения платежа, если возможно — постарайтесь досрочно закрыть некоторые обязательства.

- Можете попробовать взять кредит не в одиночку, а с созаемщиком или поручителем, либо под залог имущества. Это повышает вероятность одобрения.

Важно понимать, что брать кредит с высоким ПДН — это повышенный риск. Старайтесь грамотно рассчитывать силы, чтобы не допускать просрочек. ЭОС много пишет о финансовой грамотности: вы можете прочесть другие статьи на нашем сайте в разделе «Финансовая грамотность».

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Калькулятор расчета ПДН

Рекомендуемые кредиты Москвы

Банки, где можно получить одобрение кредита онлайн:

Кредит для больших планов. 103 отделения в Москве

Кредит наличными без обязательных страховок. 610 отделений в Москве

Кредит наличными до 7 000 000 ₽ только по паспорту. 79 отделений в Москве

Кредит наличными до 7,5 млн. на карту с кэшбэком 33%. 100 отделений в Москве

Кредит наличными на любые цели. 242 отделения в Москве

Источник информации

- Совкомбанк — официальный сайт: https://sovcombank.ru. Лицензия ЦБ РФ №963

- Почта Банк — официальный сайт: https://www.pochtabank.ru/. Лицензия ЦБ РФ №650

- Газпромбанк — официальный сайт: https://www.gazprombank.ru/. Лицензия ЦБ РФ №354

- Альфа-Банк — официальный сайт: https://alfabank.ru/. Лицензия ЦБ РФ №1326

- ВТБ — официальный сайт: https://www.vtb.ru/. Лицензия ЦБ РФ №1000

Если данные по обязательствам берутся из кредитной истории, то оценка финансового положения гражданина может отличаться — все зависит от методики кредитора.

Какой должен быть ПДН для одобрения кредита в банке

В России пока нет единого нормативного значения показателя долговой нагрузки. Для среднего уровня дохода нормальным может рассматриваться значение ПДН в диапазоне 30–50% для потребительского кредитования и несколько выше для ипотечного. Для доходов выше среднего значение ПДН может считаться нормальным при уровне 70–80%.

При расчете ПДН кредитор смотрит на соотношение платежей по кредитам и доходам клиента.

При расчёте по методологии ЦБ учитываются все обязательства гражданина:

- одобренные или уже действующие кредиты;

- лимиты по кредитным картам;

- микрозаймы;

- в некоторых случаях в расчет берутся кредиты, по которым клиент выступает созаемщиком или поручителем;

Что об этом говорят банки

Банк «Открытие»: уровень заградительного ПДН будет зависеть от риск-аппетита банка, его подхода к оценке риска заемщика, ценообразования и структурирования кредитной сделки

ВТБ: банк не считает, что какой-либо уровень [ПДН] станет для банка заградительным, здесь взвешенно подходят к оценке закредитованности клиентов. Но число клиентов, которые не смогут рассчитывать на получение новых кредитов из-за высокой долговой нагрузки, может вырасти

«Ренессанс Кредит»: вырастет доля клиентов, для которых ухудшатся условия кредитования не из-за нагрузки, а из-за невозможности документально подтвердить доход. По оценкам, это может коснуться 15–30% заемщиков.

Тинькофф Банк: введение ПДН усложнит получение кредитов для клиентов с высокой долговой нагрузкой, а также заемщиков с серыми зарплатами и пустой кредитной историей

Альфа-банк: платежеспособные заемщики не почувствуют новых ограничений. С учетом консервативной кредитной политики банка и качественного скоринга, заметного влияния на объем портфеля не ожидается.

Сбербанк и Райффайзенбанк будут рассчитывать нагрузку на капитал на основе ПДН не так, как остальные, — через подход на основе внутренних рейтингов (ПВР), что позволяет им не применять надбавки по потребкредитам, предложенные ЦБ. Для Сбербанка и Райффайзенбанка регулятор разработал отдельное указание, но не отменил обязанность рассчитывать долговую нагрузку клиентов.

Предельная долговая нагрузка для банка

При обращении в банк менеджеры проверяют платежеспособность и кредитный рейтинг заемщика, оценивают ПДН. Предельная долговая нагрузка означает сумму всех платежей по другим кредитным обязательствам. Кредитор рассчитывает этот показатель и на его основании оценивает, какую сумму можно дать в долг.

Менеджеры во время расчета ПДН учитывают следующее.

Количество и сумму по открытым кредитам.

Пользуется ли потенциальный клиент кредитными картами.

Есть ли поручительство у заемщика.

Банк не учитывает ПДН, если заемщик оформляет кредит до 10 тыс. руб., берёт деньги на образование, обращается по программе военной ипотеки или оформляет реструктуризацию.

Рассчитываем сумму доходов

Подсчитайте все источники доходов, которые получили за последний год. Сюда входит зарплата, премии, сверхурочные, пособия. Если подрабатываете по вечерам или сдаете квартиру в аренду — складывайте всю сумму.

Для расчета потребуется чистый доход — вычитайте из общего дохода уплаченные налоги. Для получения среднемесячного значения сложите все доходы за год и разделите на 12.

Рассчитываем сумму расходов по кредитным обязательствам

Для расчета суммы расходов отнимите все действующие обязательства по кредитам. Рассмотрим на примере для наглядности.

Максим планирует взять потребительский кредит на сумму 110 тыс. руб. по ставке 6,9% сроком на три года.

Зарплата у Максима 60 тыс. руб. Банк при рассмотрении заявки учитывает все ежемесячные платежи, которые есть у Максима.

Максим оформлял автокредит на десять лет в Сбербанке. Ежемесячный платеж — 20 тыс. руб.

Кредитными картами Максим не пользуется. Будущая оплата по новому потребительскому кредиту составит 3596 руб.

Банк суммирует все кредитные обязательства и делит на общий доход. Как видим из примера, получается следующее: 23596/60000 = 0,39. Умножаем показатель на 100 и получаем 39%. Это и будет значением предельной долговой нагрузки. У Максима есть все шансы получить кредит на таких условиях.

Какой должен быть показатель ПДН, чтобы получить кредит?

Банки редко выдают кредиты, если ПДН превышает 50%. Это считается чрезмерным уровнем нагрузки. Высока вероятность, что заемщик не справится с кредитными обязательствами, поэтому банк сводит риски к минимуму. Кредитор если и согласится выдать деньги при ПДН свыше 50%, то по более высокой процентной ставке.

Многое зависит и от дохода заемщика. Если зарплата клиента немного выше прожиточного минимума, ПДН будет не более 30%. Но банки соглашаются выдавать кредиты, если ПДН составляет 60% или даже 70%. Для этого доход потенциального клиента должен превышать прожиточный минимум в 7−10 раз.

Снижаем ПДН перед подачей заявки в банк

Для снижения ПДН старайтесь быстрее рассчитаться с предыдущими кредитами. Если пользуетесь кредитными картами, уменьшите их лимит. Например, у вас лимит по кредитной карте 40 тыс. руб. — уменьшите его до 20 тыс. руб. Если оформили кредит по завышенной ставке, воспользуйтесь рефинансированием, чтобы уменьшить процент по кредиту и платить меньше.

Откажитесь от неиспользуемых кредитных карт, чтобы их даже не учитывали при расчете ПДН. Если у вас высокая предельная нагрузка и банки отказывают в выдаче кредита, привлекайте финансовых поручителей. При расчете предельной долговой нагрузки будут учитываться доходы финансовых поручителей.

Сдаете квартиру в аренду или получаете дополнительный доход на фрилансе? Укажите это в заявке на кредит. Банки не будут отправлять сведения в налоговую инспекцию, но учтут все ваши доходы при расчете ПДН.

Кратко: как предельная долговая нагрузка влияет на выдачу кредита?

Предельная долговая нагрузка учитывается всеми банками РФ при выдаче кредита. Считается, что если ПДН более 40%, заемщик не справится с финансовыми обязательствами.

Но банки готовы выдавать кредиты заемщикам, если ПДН в районе 70%. Для этого доход клиента должен в десять раз превышать прожиточный минимум.

Если ваш доход чуть превышает прожиточный минимум, ПДН составит всего 30%.

Рассчитывайте ПДН самостоятельно, еще до подачи заявки в банк на кредит. Соотнесите свои доходы с уже имеющимися кредитными обязательствами перед другими банками.

Старайтесь максимально снизить ПДН перед подачей заявки на кредит. Для этого уменьшите лимит кредитной карты, досрочно рассчитайтесь по другим кредитам и воспользуйтесь рефинансированием, чтобы уменьшить процент переплаты.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

ПДН с 1 октября 2019 года

Банки раньше всегда оценивали уровень платежеспособности потенциальных заемщиков, соотносили их доходы и расходы. Но никакого законодательного регулирования этого вопроса не было. Кредиторы все равно выносили решение на свое усмотрение.

Поэтому порой деньги выдавались людям, которые по факту не могут нормально выполнять свои обязательства — они сильно закредитованы или имеют долги иного вида.

Чтобы избежать проблем, связанных с выдачей кредитов гражданам с низким уровнем платежеспособности, Центральный Банк внедрил такое понятие, как показатель долговой нагрузки или сокращенно — ПДН.

С 1 октября 2019 года всех заемщиков стали оценивать по показателю текущей долговой нагрузки. Кредитные организации теперь обязаны это делать и принимать во внимание.

Что означает показатель долговой нагрузки заемщика

Ничего сложного в этом термине нет, показатель долговой нагрузки — это соотношение уровня дохода потенциального заемщика и объема всех выплачиваемых им платежей по кредитам. Некоторые важные моменты:

- в расчет идут не только действующие кредиты, но и микрозаймы;

- если у человека есть оформленная на его имя кредитная карта, в расчете ПДН будет учитываться весь доступный по ней лимит. И не важно, пользуется картой клиент или нет, сколько по ней минус сейчас. Если лимит — 1 000 000, столько и будут учитывать;

- если гражданин выступает поручителем или созаемщиком, банк также может отнести эту ссуду к расходам. Нельзя исключить тот факт, что клиенту придется нести бремя выплат по этому обязательству.

Уровень ПДН рассчитывается только при сумме выдач более 10 000. Если лимит меньше, что особо актуально для МФО, кредитор не обязан его определять.

Надбавки к коэффициентам риска

Сам показатель ПДН был введен из-за серьезного увеличения проблемных договоров. Банки выдавали людям кредиты, при этом заемщики не оказывались достаточно платежеспособными и в какой-то момент перестали справляться с выплатой обязательств.

В сфере кредитования есть такое понятие — коэффициент риска, оно также введено в обиход Центральным Банкам. По закону банки обязаны резервировать капитал на каждую выданную ссуду. Это делается обязательно, чтобы в случае просрочки у банка были собственные средства на покрытие убытка. В итоге кардинально снижаются риски банкротства организации.

Чем выше качество заемщика, тем меньше средств нужно резервировать под выданную ссуду. Чем выше уровень ПДН, тем больше резерва должен сделать банк. Эта мера создана специально, чтобы банки ограничили выдачу кредитов гражданам, которые несут повышенные риски.

При этом Центральный Банк не говорит, что при определенном уровне ПДН кредиторам запрещено выдавать ссуду. Просто при высоком уровне они будут вынуждены резервировать больше средств.

Соотношение ПДН И ПСК

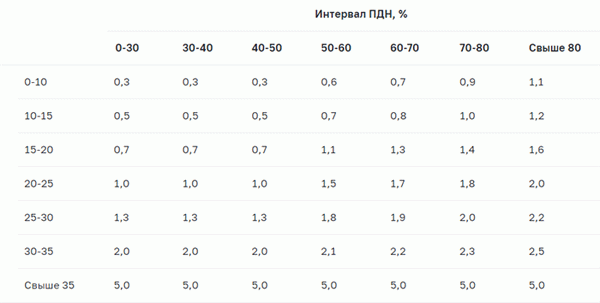

Расчет по предельной нагрузке коррелирует с полной стоимостью кредита (ПСК). На основании сопоставления этих факторов выводится надбавка к коэффициентам риска. Информация с сайта Центрального банка (первый столбец таблицы — значение ПСК):

- чем выше процентная ставка по кредиту, тем больше резервов должен заложить под него банк. Это логично — обычно повышенные ставки как раз устанавливаются по рискованным сделкам: выдача без справок, в режиме экспресс, заемщику низкого качества;

- если уровень ПДН выше 50-60%, ЦБ РФ применяет высокие коэффициенты риска. Чем ниже уровень платежеспособности заемщика, тем больше резервов под ссуду должен заложить кредитор.

Чем выше ставка по кредиту (соответственно, чем выше риск невозврата), чем ниже общий уровень платежеспособности заемщика, тем больше рисков несет банк, тем больше капитала он должен зарезервировать. ЦБ РФ сделал это намерено: чтобы банки сто раз подумали, выдавая ссуду потенциально проблемному клиенту.